当社の信頼できる顧客

日本の耐熱コーティング市場調査、規模、傾向のハイライト(予測2026ー2035年)

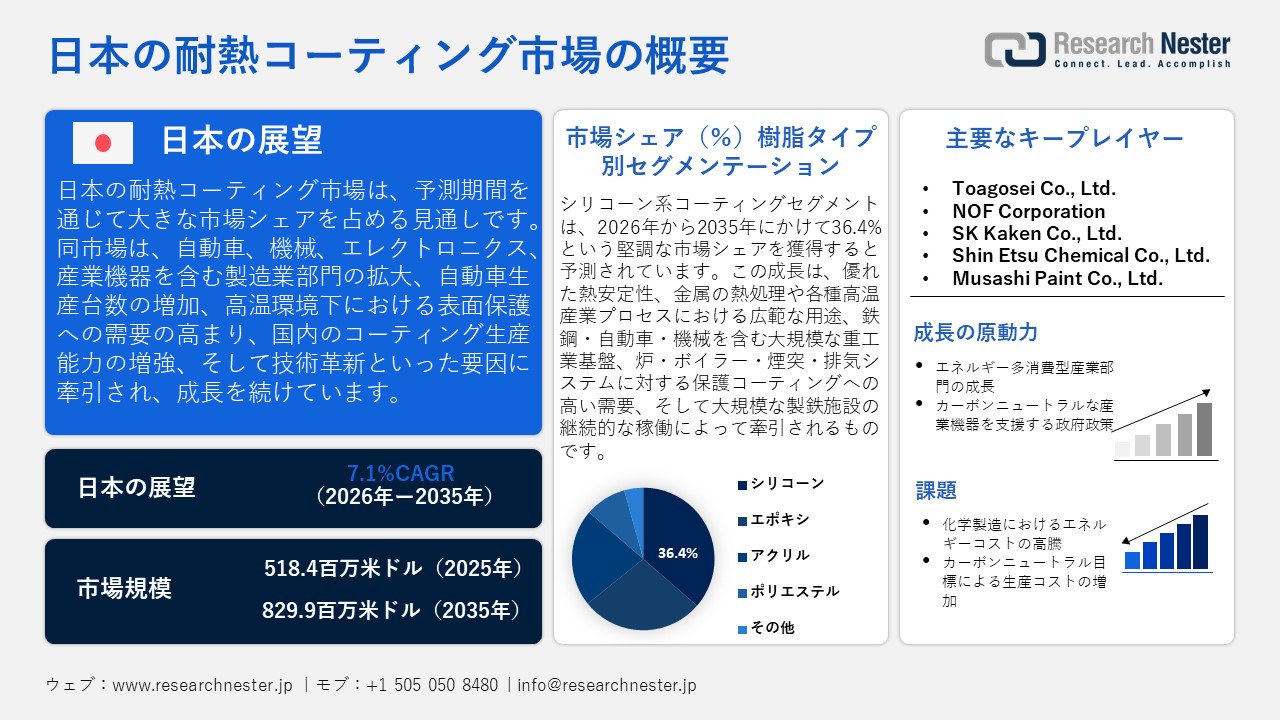

日本の耐熱コーティング市場規模とシェアは、2025年には518.4百万米ドルと推定され、2035年末には829.9百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.1%で成長が見込まれています。2026年には、日本の耐熱コーティングの業界規模は522.2百万米ドルに達すると予想されています。

日本の耐熱コーティング市場は、予測期間において大幅な成長が見込まれています。この成長は主に、国内製造業の生産拡大によって牽引されるものであり、特に耐熱性のある保護表面を必要とする自動車、機械、電子機器、および産業用機器の各産業において顕著です。日本自動車工業会(JAMA)が2023年に発表した報告書によると、2022年における日本の自動車生産台数は7,835,482ユニットに達し、その内訳は乗用車が6,566,318台ユニット、トラックが1,184,553ユニットでした。自動車は大量生産される製品であるため、エンジンや排気系部品といった高温にさらされる部位に対する耐熱仕上げ材の需要も、それに伴い拡大しています。さらに、国内の鉱工業生産の発展もまた、重工業分野におけるコーティング消費の拡大を促進しています。経済産業省の統計によると、2025年10月時点の鉱工業生産指数は104.7(2020年=100)に達し、前月比で1.5%上昇しました。また、出荷指数も同1.7%の上昇を記録しており、これは機械、輸送用機器、および電子機器の製造業における生産拡大を反映したものです。これらの産業分野では、タービン、排気システム、各種プロセス機器などに高温対応型のコーティングが使用されています。加えて、国内におけるコーティング自体の生産活動も、耐熱コーティングを含む特殊コーティングに対する川下産業からの需要を喚起する要因となっています。経済産業省が2021年10月に公表した現行生産統計によると、2021年における日本のコーティング生産量は131,122トンに達しました。そのうち合成樹脂塗料が86,080トンを占め、コーティング生産全体の構成比において最大のシェアを占めています。これらの要因が複合的に作用することで、熱対策が不可欠な産業分野において使用される耐熱コーティングに対する、長期的な需要の拡大がもたらされています。

日本における耐熱コーティングのサプライチェーンは、国内の化学素材産業全体および世界的な貿易動向と密接に結びついています。財務省の貿易統計によると、日本は工業用化学品、合成樹脂、およびコーティング、電子機器、自動車部品などの川下製造業で使用される特殊素材において、世界的に高い出荷実績を誇っています。化学製品の輸出額は、2026年1月には9833.65億円、2025年12月には1,0652億円に達しました。さらに需要面では、日本の消費者物価モニタリングシステムが、工業製品の消費に影響を及ぼす川下部門のコスト動向に関する情報を提供しています。2024年の国内企業物価指数(2020年=100)は122.6となり、前年比で2.3%上昇しました。これは、製造業および産業サプライチェーンにおける企業間取引商品の価格が上昇していることを反映したものです。加えて、日本国内における安定した塗料生産基盤の存在が、自動車、産業機器、エネルギーシステムなどで活用される耐熱塗料のような特殊コーティング分野の成長を後押ししています。長期的な出荷実績と安定した産業需要は、コーティング産業エコシステム全体の健全性を示す指標となっており、これにより、極めて高い耐熱性を持つ保護コーティングソリューションの技術開発および商業化が促進されています。

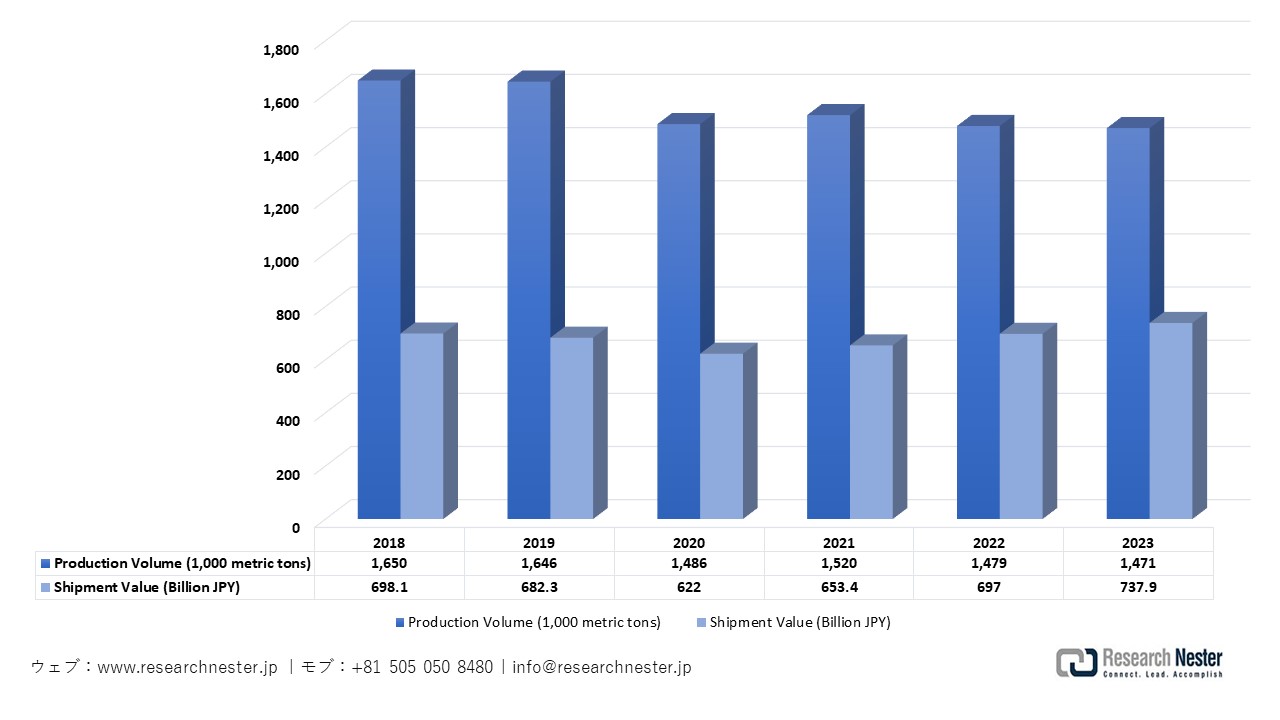

塗料の遷移生産音量および出荷価値

出典:toryo.or.jp

日本の耐熱コーティング市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.1% |

|

基準年市場規模(2025年) |

518.4百万米ドル |

|

予測年市場規模(2026年) |

522.2百万米ドル |

|

予測年市場規模(2035年) |

829.9百万米ドル |

|

地域範囲 |

|

日本の耐熱コーティング市場 – 地域分析

日本の耐熱コーティング市場は、同国の産業および製造エコシステムにおいて、極めて戦略的な位置を占めています。自動車、エレクトロニクス、エネルギー、産業機械といった主要分野を中心に高度に発展した日本の製造基盤は、高温環境や腐食性環境下での稼働、熱サイクルを伴う製造プロセス、そして表面仕上げ技術に大きく依存しています。経済産業省が発表した日本経済の構造調査によると、2022年における日本の製造業出荷額は総額330.22兆円に達し、その内訳は輸送機械が19.1%、コーティングを含む化学製品が9.6%を占めており、産業界における耐熱コーティングへの極めて重要な需要が浮き彫りとなっています。こうしたコーティングは、機械の性能維持や長寿命化に寄与するだけでなく、産業における品質保証、生産高の向上、さらには輸出活動をも支える役割を果たしています。耐熱コーティングや特殊コーティングを含む日本の広範なコーティング産業は、化学産業および製造業全体の生産活動やバリューチェーンに対し、多大な貢献をもたらしているのです。

耐熱コーティング市場は、多岐にわたる主要な用途や産業分野によって牽引されています。その代表例の一つが自動車産業です。日本最大級の製造業である同産業では、高い耐熱性が求められるエンジン部品、排気系部品、ブレーキ、および遮熱シールドなどに耐熱コーティングが広く採用されています。日本自動車工業会(JAMA)が発行した日本の自動車産業 2025年版の報告書によると、2023年における日本の自動車産業の出荷額は71.6兆円に達し、製造業全体の19.2%を占めました。これに伴い、エンジン、排気システム、ブレーキ部品、および遮熱シールドの分野において、耐熱コーティングに対する高い需要が生じています。さらに、電子・電気機器産業においても、パワーエレクトロニクスや半導体における熱劣化を防ぐ目的で、耐熱塗料を施した回路素子や筐体が使用されています。また、建設やインフラ関連の分野でも、産業用炉、ボイラー、発電所などの設備において、その安全な稼働と長寿命化を確保するために耐熱塗料が活用されています。電子情報技術産業協会(JEITA)が2025年9月に発表した報告書によれば、日本の産業用電子機器の生産額は単月で307,004百万円、年初来の累計では2,522,725百万円に達しており、電子機器や半導体の分野における耐熱コーティングへの強い需要が明確に示されています。

業界における現代の傾向としては、環境配慮型塗料(粉体塗料や低VOC塗料など)への移行、製造および塗装工程における自動化の進展、そして自動車・航空宇宙・産業機械の各業界における継続的な需要の存在が挙げられます。日本の耐熱コーティング市場の将来展望は極めて明るいと言えます。これは、関連産業の持続的な成長や排出規制の強化に加え、経済産業省(METI)の公式統計や日本の製造業政策を支えるインフラ基盤に裏打ちされた技術革新が、同業界にもたらされていることによって支えられているためです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 耐熱コーティング調達に割り当てられた収益の割合

- 耐熱コーティングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Komatsu Ltd.

- 消費単位(量)

- 耐熱コーティング調達に割り当てられた収益の割合

- 耐熱コーティングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Toyota Auto Body Co., Ltd.

- 消費単位(量)

- 耐熱コーティング調達に割り当てられた収益の割合

- 耐熱コーティングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Aisin Corporation

- 消費単位(量)

- 耐熱コーティング調達に割り当てられた収益の割合

- 耐熱コーティングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Yutaka Giken Co., Ltd.

- 消費単位(量)

- 耐熱コーティング調達に割り当てられた収益の割合

- 耐熱コーティングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の耐熱コーティング市場:成長要因と課題

日本の耐熱コーティング市場の成長要因ー

- エネルギー多消費型産業部門の成長:これらの産業部門は、エネルギー集約型の製造業を擁しており、これは耐熱コーティングの重要な最終用途基盤を形成しています。こうした仕上げは一般的に、鉄鋼、セラミックス、化学、ガラス製造において使用される炉、窯、反応器、その他の高温処理装置に適用されます。2024年8月に日本鉄鋼連盟が発表した報告書によると、2023年における日本の粗鋼生産量は87百万トン、銑鉄生産量は63.04百万トンでした。高炉における大規模な操業活動は、炉本体やその他の集約的な高温産業機器を保護するための耐熱コーティングの必要性を高めています。これらの産業では、大規模な熱処理活動が継続的に行われているため、酸化、腐食、および熱劣化に耐えうる保護コーティングへの需要が増大しており、これが日本国内の産業界全体における耐熱コーティングの需要を支える要因となっています。総務省統計局によると、主要産業におけるエネルギー消費動向調査は、化学製品、鉄鋼、セラミックス、ガラス、機械製造などの部門を含む、約1,300の製造事業所を対象としています。これらは、製造工程において高温処理を伴い、かつエネルギー消費量が極めて大きい産業群です。

- カーボンニュートラルな産業機器を支援する政府政策:日本の産業機器におけるカーボンニュートラルへの移行は、産業インフラやエネルギー設備の近代化を牽引しており、その結果、機器の効率性や耐久性を向上させる高機能素材への需要が高まっています。熱効率の向上を図り、露出した機器部品の熱損傷を防ぐため、エネルギーシステムや産業機器、とりわけ発電設備や再生可能エネルギーインフラにおいて、耐熱コーティングの適用が進められています。経済産業省(METI)によると、日本国内では再生可能エネルギーの発電量が増加の一途をたどっており、中でも洋上風力発電がその主導的な役割を果たしています。政府の政策目標では、2030年までに約5.33百万kWの洋上風力発電設備容量を導入することを目指しており、2040年までにはこの規模が9百万kWにまで拡大する見込みです。こうした大規模な風力タービンやエネルギーインフラには、過酷な自然環境や極端な温度条件下にも耐えうる、長期耐久性に優れた保護コーティングが不可欠です。したがって、再生可能エネルギー発電所やその他の産業機械の普及・拡大に伴い、日本のエネルギー産業および製造業においては、耐熱コーティングをはじめとする特殊コーティングへの需要がますます高まっています。

当社の日本の耐熱コーティング市場調査によると、以下はこの市場の課題です。

- 化学製造業におけるエネルギーコストの高騰:エネルギー価格の上昇は、日本の耐熱コーティング業界に属する製造業者にとって極めて重大な課題となっています。コーティング用樹脂、特殊添加剤、および高性能材料の製造工程には、ポリマーの合成、高温硬化、熱処理などが含まれることが多く、往々にして多大なエネルギーを消費します。エネルギー価格の変動は、コーティングメーカーの製造コストに直接的な影響を及ぼし、その結果、業務効率の最適化や価格設定方針の見直しを迫られる事態を招きかねます。こうした操業費用の増大は、サプライヤーの利益率を圧迫するだけでなく、各産業界に対して安定した供給体制を維持する能力をも損なう恐れがあります。したがって、化学製造業におけるエネルギー関連費用の増大に伴う財務的負担は、耐熱コーティングメーカーに経営上の重圧をかけることとなり、ひいては日本の産業市場全体における、こうした製品群の競争力そのものに悪影響を及ぼす可能性があるのです。

- カーボンニュートラル目標による生産コストの上昇:日本におけるカーボンニュートラルに向けた国家的な取り組みは、化学製品やコーティングの製造に従事する企業に対し、規制面および運用面での新たな負担を強いることとなっています。製造業による排出量の抑制を目的とした一連の環境政策は、各メーカーに対し、よりクリーンな生産手法の導入や、生産工場における省エネルギー対策の強化を義務付けるものです。耐熱コーティングメーカーの場合、こうした環境要件への適合は、原材料の変更、製造プロセスの見直し、さらには生産システム全体の変更へと波及する可能性があります。こうした規制の変更は、サプライチェーン全体にわたり、事業運営をより複雑かつ高コストなものにする恐れがあります。その結果、カーボンニュートラル政策に関連する環境コンプライアンスへの対応要件は、耐熱コーティングの日本市場において、生産体制の構築、コスト構造、そして製品開発のペースといった様々な側面において、コーティングメーカーにとって課題となり得るのです。

この市場の主要な成長要因のいくつかを理解します。

日本の耐熱コーティング市場のセグメンテーション

樹脂タイプ別(シリコーン、エポキシ、アクリル、ポリエステル、セラミック系)

シリコーン系コーティングのセグメントは、極めて過酷な産業環境下の高温にさらされる金属表面を保護する能力に優れていることから、2035年までに36.4%という最大の市場シェアを獲得し、成長を遂げると予測されています。日本政府(財務省が2024年2月に報告)によると、国内の製造業部門における金属熱処理工程やその他の加熱工程において、約37,000基もの産業用炉が稼働しているとされています。さらに、鉄鋼、自動車、産業機械といった日本の重工業が高度に発達していることは、炉、ボイラー、煙突、排気システムなどの高温設備に対する保護コーティングへの高い需要を生み出す要因となっています。日本鉄鋼連盟のデータによれば、2022年の国内粗鋼生産量は87,837百万トンに達しており、この数字は、保護コーティングを必要とする高温設備を用いた産業プロセスの規模がいかに巨大であるかを如実に物語っています。製鉄プロセスにおいては、極めて高温となる炉、加熱装置、熱処理設備が不可欠ですが、こうした超高温環境下において、熱安定性および耐酸化性コーティングに優れた保護膜として、シリコーンコーティングの適用が進められています。

技術別(粉コーティング、溶剤系、水系、溶射コーティング)

粉コーティング分野は、現代の製造プロセスにおける活用拡大や環境法規制への適合性により、2026年から2035年にかけての予測期間において大幅な成長が見込まれています。溶剤系仕上げとは対照的に、粉体仕上げは有機溶剤を使用せずに塗布されるため、揮発性有機化合物(VOC)の排出を極めて低く抑えることができ、日本の厳格な産業環境政策に合致しています。例えば、日本におけるPRTR法に基づくVOC排出量は、2022年の297.7トンから2024年には215.7トンへと減少しており、依然として多量のVOCが取り扱われている状況下で、その排出削減が進んでいることが示されています。これは、耐熱コーティングをはじめとする溶剤フリーの粉コーティングへの移行が進み、VOC排出量の削減および日本の厳格な環境規制への適合が図られていることを表しています。また、日本の製造業の規模の大きさも、粉コーティング技術の発展を後押しする要因となっています。こうしたアプリケーションにおいては、均一な膜厚、高い耐久性、そして効率的な材料利用を実現できる粉コーティングの採用が求められてきました。一例として、2025年3月にはNippon Paint Holdingsが粉体コーティングPowdux Kino 2を発表しました。同製品は、50ー100μmという均一な膜厚、高い耐久性、そして低材料消費量という特長を備えています。こうした製品の登場は、性能向上と環境負荷の低減を両立させることで、日本の耐熱コーティング市場の活性化に寄与するものと期待されます。

日本のPRTR VOCハンドリングと排出ガス(2021年ー2024年)

|

会計年度 |

日本で取り扱われるVOC(トン) |

日本におけるVOC排出量(トン) |

|

2021年 |

699.1 t |

269.1 t |

|

2022年 |

787.9 t |

297.7 t |

|

2023年 |

712.7 t |

232.8 t |

|

2024年 |

645.9 t |

215.7 t |

出典:Japan PRTR Law VOC Emissions Data (compiled by Fuji Electric Co., Ltd.)

当社の日本の耐熱コーティング市場の詳細な分析には、次のセグメントが含まれます。

|

樹脂タイプ別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

日本の耐熱コーティング市場を席巻する企業:

日本の耐熱コーティング市場は競争が極めて激しく、Nippon Paint HoldingsやKansai Paintといった国内企業が、自動車、産業用、および防食・保護用市場における大規模な製品開発体制、国際的な流通網、そして製品の多角化を強みとして優位性を築いています。さらに、Chugoku Marine PaintsやDai Nippon Toryoは船舶用および重防食産業用塗料に特化しているほか、ToagoseiやNOF Corporationなどのスペシャリティケミカルメーカーが機能性材料を供給しています。また、Shin-Etsu Chemicalのような企業は高度な化学エンジニアリング技術を導入し、その技術的深度を一層高めています。サステナビリティ、低VOC化、そして耐熱性の向上に向けた技術革新もまた、自動車、エレクトロニクス、およびエネルギー分野によって牽引されるこの市場において、各社が今後もリーダーとしての地位を維持していくための重要な戦略的取り組みとなっています。

日本のトップ耐熱コーティングメーカー

- Nippon Paint Holdings Co., Ltd. (Tokyo)

- Kansai Paint Co., Ltd. (Osaka)

- Chugoku Marine Paints, Ltd. (Tokyo)

- Dai Nippon Toryo Co., Ltd. (Osaka)

- Aica Kogyo Co., Ltd. (Nagoya)

- Toagosei Co., Ltd. (Tokyo)

- Okitsumo Co., Ltd (Osaka)

- Nissin Industry Co., Ltd. (Osaka)

- NOF Corporation (Tokyo)

- SK Kaken Co., Ltd. (Osaka)

- Shin‑Etsu Chemical Co., Ltd. (Tokyo)

- Musashi Paint Co., Ltd. (Osaka)

以下は、日本の耐熱コーティング市場における各企業の対象分野です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年8月、Okitsumo Co., Ltd.は、200℃耐熱コーティングのリニューアルを実施し、従来のカラー耐熱コーティングを装飾用耐熱コーティングへと名称変更いたしました。本製品では推奨使用温度範囲を拡大するとともに、硬化条件を従来の180℃×20分から150℃×20分へと緩和することで、作業効率の向上を実現しています。今回の改良は、耐久性と使いやすさを兼ね備えた高温用コーティングを提供することで業界のニーズに応え、国内の耐熱コーティング市場をさらに活性化させるものとなります。

- 2025年2月、Nissin Industry Co., Ltd.は、環境への負荷を抑えつつ最大300℃の耐熱性を発揮する高濃度亜鉛塗料Zinc Plus Neo Gを発売しました。本製品は、産業用建築物や各種保護用途を主な対象とし、防食性と耐熱性を兼ね備えています。これにより、過酷な温度環境下においても堅牢かつ高性能なコーティングを求める国内市場のニーズに応え、耐熱コーティング製品への高まる需要に対応します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針