当社の信頼できる顧客

Japan Inductive Components Market (日本の帰納的コンポーネント市場)調査、規模、傾向のハイライト(予測2026ー2035年)

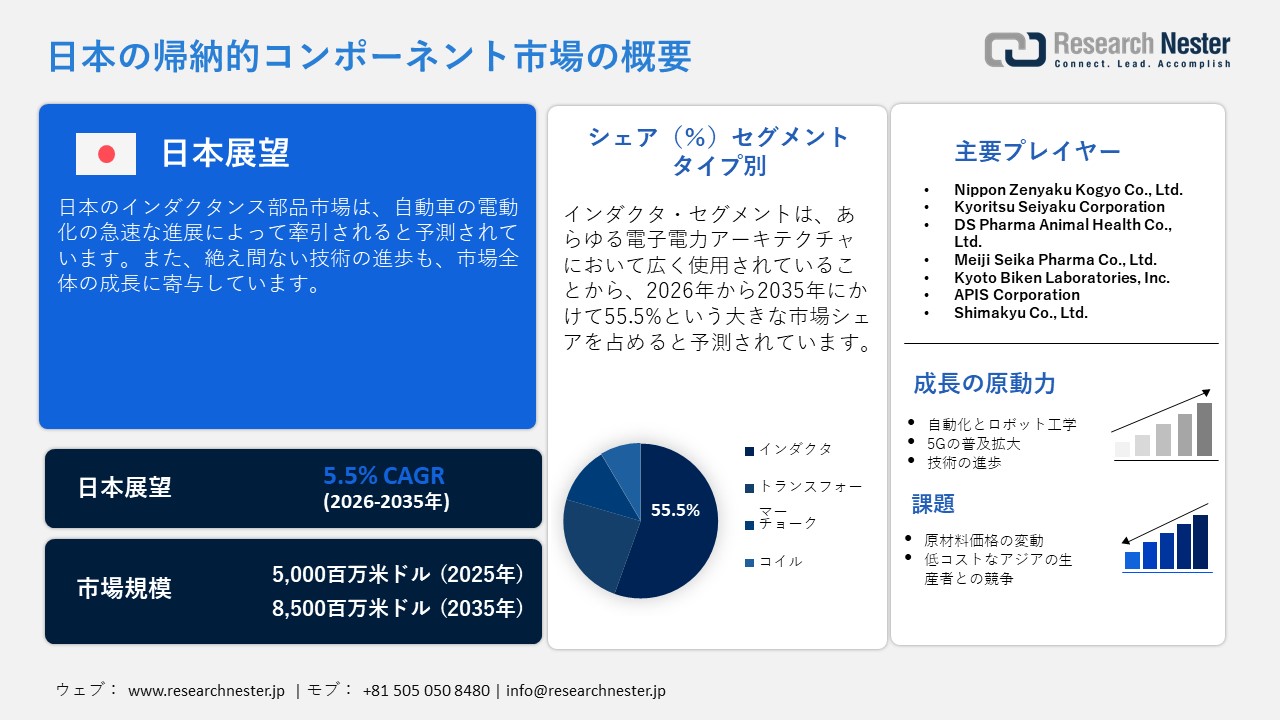

Japan Inductive Components Market (日本の帰納的コンポーネント市場)規模は、2025年には5,000百万米ドルを超え、2035年末には8,500百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.5%で拡大します。2026年にはJapan Inductive Components Market (日本の帰納的コンポーネント市場)業界規模は5,200百万米ドルに達すると予測されています。

市場概況

| 基準年 | 2025 |

| 予測年 | 2035 |

| 基準年市場規模(2025年) | 5000百万米ドル |

| 予測年市場規模(2026年) | 5200百万米ドル |

| 予測年市場規模(2035年) | 8500百万米ドル |

| CAGR | 5.5% |

| 地域範囲 | 東京、横浜、大阪、名古屋、札幌、福岡、川崎、神戸、京都、埼玉 |

自動化やロボット技術の急速な進展は、インダクタンス部品(コイルやトランスなど)のメーカーにとって収益性の高い環境を生み出しています。スマートマニュファクチャリング(次世代型製造)の規格化やデジタル化への移行は、日本におけるロボット導入密度を高める重要な要因となっています。多関節ロボット、協働ロボット(コボット)、サーボ駆動システムなどの生産を主導してきた有力ロボット企業の存在感が、日本の優位性を支えています。国際ロボット連盟(IFR)の発表によると、2023年時点で日本国内の工場では435,299台の産業用ロボットが稼働しており、その導入数は前年比で増加傾向にあります。

同連盟のデータは、日本が依然として世界有数のロボット活用国であり、ロボットの総数では中国に次ぐ世界第2位の規模を誇ることも示しています。現代のロボットは小型かつ高効率なモーターに依存しているため、今後、高度な産業用部品への需要はさらに拡大すると予測されます。電子情報技術産業協会(JEITA)によると、2025年4月から12月までの受動部品の出荷額は18.156兆円に達し、前年同期比108%を記録しました。産業グレードのインダクタンス部品における高い生産・消費・製品化の実績は、今後、巨大な市場プレーヤーを日本市場へと呼び込むことになるでしょう。

2025年 月間出荷額

|

電子部品出荷価値(億円) |

10月 |

11月 |

12月 |

2025年度累計(4月~12月) |

||||

|

金額(億円) |

前年同月比(%) |

金額(億円) |

前年同月比(%) |

金額(億円) |

前年同月比(%) |

金額(億円) |

前年同月比(%) |

|

|

パッシブコンポーネント |

2,095 |

107 |

2,010 |

106 |

2,068 |

113 |

18,156 |

108 |

|

コンデンサ |

1,477 |

110 |

1,419 |

108 |

1,473 |

117 |

12,807 |

110 |

|

抵抗器 |

178 |

110 |

168 |

106 |

168 |

108 |

1,532 |

106 |

|

トランス |

38 |

97 |

36 |

97 |

36 |

103 |

328 |

102 |

|

インダクタ |

345 |

97 |

329 |

98 |

335 |

101 |

3,013 |

102 |

|

その他 |

54 |

116 |

55 |

125 |

55 |

120 |

474 |

132 |

出典:JEITA

Japan Inductive Components Market (日本の帰納的コンポーネント市場) – 地域分析

日本のインダクタ(コイル)関連のエコシステムにおいて戦略的拠点である東京は、調査期間を通じて最大の市場シェアを維持すると予測されています。設計拠点や輸出物流機能が充実していることが、国内における東京の優位性を高めています。Taiyo Yuden Co., Ltd.は、東京に長年の拠点を構える主要企業の一つであり、近隣地域で生産施設を運営し、民生機器や産業機器向けの信号用・電源用インダクタを供給しています。

同市における投資や提携の動きが活発化しており、調査期間中のインダクタ取引を後押しすると見込まれます。一般社団法人電子情報技術産業協会(JEITA)の発表によると、2024年7月の受動電子部品の輸出額は前年同月比117.4%を記録しました。これは、電子機器生産の中心地である東京が、主要な投資家にとって魅力的な市場であることを示しています。

大阪は、産業・製造施設の急速な拡大に伴い、2025年から2035年にかけて市場シェア第2位を占める見通しです。同市の強みであるEMS(電子機器受託製造サービス)事業が、今後の市場における地位をさらに高めると期待されています。展示会や見本市の開催増加も、大規模な投資や国境を越えた提携を促進する要因となるでしょう。2026年に開催予定の「高機能素材Week 大阪」や「機械要素技術展」には、国内外から多数の企業が集まると予想されます。こうしたイベントは、各社が革新的な製品を披露し、より幅広い顧客層にアプローチする機会となると見込まれています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 帰納的コンポーネント調達に割り当てられた収益の割合

- 帰納的コンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 帰納的コンポーネント調達に割り当てられた収益の割合

- 帰納的コンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- 帰納的コンポーネント調達に割り当てられた収益の割合

- 帰納的コンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 帰納的コンポーネント調達に割り当てられた収益の割合

- 帰納的コンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- 帰納的コンポーネント調達に割り当てられた収益の割合

- 帰納的コンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sharp Corporation

- 消費単位(量)

- 帰納的コンポーネント調達に割り当てられた収益の割合

- 帰納的コンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Canon Inc.

- 消費単位(量)

- 帰納的コンポーネント調達に割り当てられた収益の割合

- 帰納的コンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nintendo Co., Ltd.

- 消費単位(量)

- 帰納的コンポーネント調達に割り当てられた収益の割合

- 帰納的コンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fujitsu Limited

- 消費単位(量)

- 帰納的コンポーネント調達に割り当てられた収益の割合

- 帰納的コンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NTT Docomo

- 消費単位(量)

- 帰納的コンポーネント調達に割り当てられた収益の割合

- 帰納的コンポーネントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Inductive Components Market (日本の帰納的コンポーネント市場):成長要因と課題

Japan Inductive Components Market (日本の帰納的コンポーネント市場)の成長要因ー

- 高周波および5Gインフラの拡大:日本における5Gの導入と高度な無線ネットワークの拡大は、インダクタンス部品(インダクタ等)の売上を押し上げると予測されています。国内の主要事業者は、基地局や光ファイバー統合型モバイルバックホールシステムの増設を進めています。Accuver社は、国内で約1,988局のSub-6 GHz帯5G基地局と70局のミリ波(mmWave)帯5G基地局を登録しています。これは、高度な5Gサービスに必要な高周波インフラの構築が継続しており、インダクタンス部品の需要が堅調であることを示しています。

- 自動車の電動化:自動車の電動化は、インダクタンス部品の売上を増加させると見込まれています。ハイブリッド車、プラグインハイブリッド車、および完全なバッテリー式電気自動車(BEV)はすべて、高度なパワーエレクトロニクス・アーキテクチャに依存しており、これがインダクタンス部品メーカーにとって収益拡大の機会となっています。経済産業省は、2035年までに新車販売の100%を電動車にするという目標を正式に掲げています。また、2030年までに新車販売に占める電動車の割合を20~30%にするという中間目標も目指しています。これは、自動車分野における構造的な電動化を加速させるという政府の公式な方針を反映したものです。

当社のJapan Inductive Components Market (日本の帰納的コンポーネント市場)調査によると、以下はこの市場の課題です。

- 原材料価格の変動:インダクタンス部品の製造は、多くの場合海外から輸入される高度な素材に依存しています。サプライチェーンの混乱は生産サイクル全体を阻害し、最終製品のコスト上昇を招きます。この課題を克服するため、主要企業は原材料サプライヤーとの戦略的提携に注力しています。これにより、長期的かつ円滑な供給と収益の安定化が図られると期待されています。

- 低価格なアジア系メーカーとの競争:日本のインダクタンス部品メーカーは、アジアの競合他社との激しい競争に直面しています。低価格な輸入品が容易に入手できるため、より幅広い顧客層がそちらに流れています。中国、台湾、および東南アジアの一部地域のメーカーは、標準化された部品の大規模な生産能力と、政府の支援を受けた強力な産業エコシステムを構築しており、それによって積極的な価格設定を可能にしています。そのため、この問題に対処する手段として、国内企業がこうした輸入業者と戦略的パートナーシップを締結し、利益を共有する動きが進むと予想されます。

この市場の主要な成長要因のいくつかを理解します。

Japan Inductive Components Market (日本の帰納的コンポーネント市場)のセグメンテーション

タイプ別(インダクタ、トランス、チョーク、コイル)

2035年までの期間において、インダクタは日本のインダクタンス部品市場シェアの55.5%を占めると予測されています。インダクタは、自動車、産業機器、民生用電子機器といったあらゆる電子機器の電源回路において広く使用されており、高い需要があります。日本の自動車の電動化における強みは、インダクタメーカーに高い収益機会をもたらしています。メーカー各社は、高まる需要に応えるため、車載グレードのインダクタ開発に注力しています。2025年12月、TDK Corporationは、車載電源回路向けの小型パワーインダクタ「BCL3520FT」シリーズを拡充しました。これらの小型インダクタは、電子制御ユニット(ECU)における効率的な電力供給を実現するように設計されています。

アプリケーション別(民生用電子機器、自動車、通信、電源、産業機器)

予測期間を通じて、民生用電子機器セグメントが最大の市場シェアを占めると見込まれています。ウェアラブル機器、タブレット、スマートフォン、ノートPC、ゲーム機、家電製品など、幅広い製品でインダクタが採用されていることが、同セグメントの成長に直接寄与しています。一般社団法人電子情報技術産業協会(JEITA)の発表によると、2025年11月の電子部品・デバイスの生産額は6895.3億円に達しました。この膨大な生産規模は、日本がインダクタンス部品メーカーにとって魅力的な市場であることを示しています。

Japan Inductive Components Market (日本の帰納的コンポーネント市場)に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

タイプ別 |

|

|

アプリケーション別 |

|

|

技術別 |

|

|

コンポーネントフォームファクタ別 |

|

Japan Inductive Components Market (日本の帰納的コンポーネント市場)を席巻する企業:

日本のインダクタ市場は、国内企業および一部の海外企業が大きな存在感を示している点が特徴です。主要企業は、次世代ソリューションを投入するための技術革新に注力しています。日本の大手企業は、大量生産されるチップインダクタや車載用パワーインダクタの生産を主導しており、高い収益が見込める有望な市場での事業拡大も進めています。また、製品ラインナップを拡充するために、他社との戦略的提携を行う企業も見られます。さらに、予測期間を通じて、オーガニック(自律的)およびインオーガニック(M&A等による外部成長)な戦略の双方が、大手企業に高い収益機会をもたらすと予測されています。

Japan Inductive Components Market (日本の帰納的コンポーネント市場)の主要プレイヤーは、以下の通りです。

- Murata Manufacturing Co., Ltd. (Kyoto)

- TDK Corporation (Tokyo)

- Taiyo Yuden Co., Ltd. (Tokyo)

- Sumida Corporation (Tokyo)

- MinebeaMitsumi Inc. (Nagano)

- Renesas Electronics Corporation (Tokyo)

以下は、Japan Inductive Components Market (日本の帰納的コンポーネント市場)における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、 Renesas Electronics Corporationは、マグネットフリーの誘導位置センサー(IPS)ICの新しいファミリーを発表しました。 これらのICはさまざまなコイル設計に完全にカスタマイズ可能であり、ロボティクス、医療およびヘルスケア機器、スマートビルディング、家庭用電化製品、モーターコミュテーションなど、幅広い産業用途に適しています。

- 2025年7月、TDK Corporationは自動車用パワーオーバーコアクス(PoC)アプリケーション向けのADL4524VLシリーズのワイヤーワウンドインダクタを拡充しました。 TDKは、市場の要求によりよく応えるために、マルチレイヤー、ワイヤー巻線、薄膜技術を改良し、自動車用PoC向けのインダクタの開発を継続する計画です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針