当社の信頼できる顧客

日本の次世代超音波システム市場調査、規模、傾向のハイライト(予測2026ー2035年)

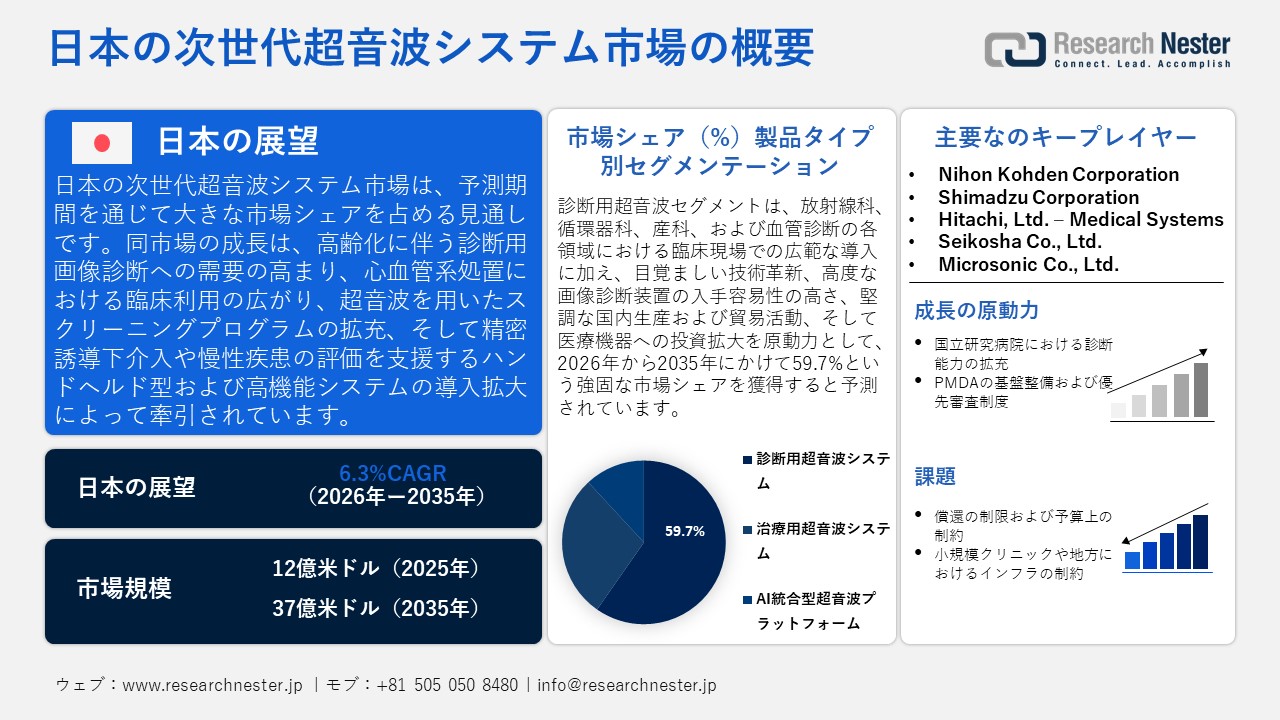

日本の次世代超音波システム市場規模とシェアは、2025年には12億米ドルと推定され、2035年末には37億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.3%で成長が見込まれています。2026年には、日本の次世代超音波システムの業界規模は13億米ドルに達すると予想されています。

日本の次世代超音波システム市場は、急速な高齢化に伴う診断画像へのニーズの高まり、循環器診療における超音波への臨床的需要、そして超音波の利用拡大を主な原動力として、予測期間を通じて着実に成長すると見込まれています。総務省統計局が2023年9月に公表した報告書によると、2022年時点の65歳以上の人口は36.24百万人に達し、総人口の29.0%を占めました。こうした急速な高齢化は、より高度な診断画像技術への需要を喚起する原動力となり、循環器疾患や慢性疾患の診断・評価分野における次世代超音波技術の急速な導入を牽引しています。

さらに、臨床的手段による介入心臓病学における超音波画像診断の普及。2026年に発表された日本循環器学会のCirculation Journal of Japanによると、2025年の臨床研究では、2,908件の冠動脈介入手術のうち997件が血管内超音波検査を使用して行われたことが報告されており、日本における手技プロセスへの高い依存度と、精密誘導型の介入心臓病学を支える高度な超音波システムへの高い需要が強調されています。

さらに、ハイリスクな高齢者層を対象としたスクリーニングプログラムにおいて、超音波検査の活用が拡大しています。2024年4月に発表されたAnnals of Vascular Diseases誌の報告によると、日本国内の多施設共同研究において、2024年に16の医療機関で合計10,325名の患者を対象としたスクリーニングが実施されました。心エコーおよび腹部超音波検査を用いたこの調査では、対象者9,791名のうち122名に腹部大動脈瘤が認められ、その有病率は1.3%となりました。また、年齢の上昇に伴い検出率も高まる傾向が示されており、これは超音波スクリーニングのさらなる普及・展開を後押しする結果と言えます。こうしたスクリーニングプログラムの広がりは、臨床現場におけるハンディ型や次世代超音波プラットフォームへの需要を一層高めるものとなっています。

日本の次世代超音波システム市場は、国内生産、材料調達、海外流通を含む強力なサプライチェーンによって支えられています。世界統合貿易ソリューションによると、2024年に日本は504,837台の超音波装置を159,024.7千米ドルで輸入し、401,744台を357,779.5千米ドルで輸出しました。これは、国内製造の強さと国際貿易の統合を反映しています。さらに、国立大学やがんセンターを含む国家機関による国内レベルでの調達は、高度な超音波機器の使用をさらに促進していますが、国際的な調達業者を通じた輸入は、技術のアップグレードと高性能部品の需要を補完しています。例えば、2024年4月に群馬県循環器センターは3台の一般画像超音波システムを調達し、国内供給チェーンを強化し、日本の医療インフラシステム全体で次世代超音波システムのより広範な採用を支援する先進的な超音波技術の公共部門による取得を示しています。

日本の次世代超音波システム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.3% |

|

基準年市場規模(2025年) |

12億米ドル |

|

予測年市場規模(2026年) |

13億米ドル |

|

予測年市場規模(2035年) |

37億米ドル |

|

地域範囲 |

|

日本の次世代超音波システム市場 – 地域分析

日本の次世代超音波システム市場は、国内経済および医療インフラにおいて極めて重要な役割を担っています。日本の医療機器市場における高付加価値セグメントの一部を構成するこの市場は、高度な医療機器の国内生産と輸出の双方を支えています。財務省の貿易統計によると、2023年における日本の超音波システムの輸出額は60,709百万円に達し、1月から6月までの累計輸出額は285,696百万円を記録しました。この顕著な成長は、日本の産業構造および技術環境において、次世代超音波システム市場がいかに重要であるかを如実に示しています。

さらに、AI、3D/4Dイメージング、ポータブルガジェット、HIFUの開発に焦点が当てられています。厚生労働省によると、国立成育医療研究センターのプロジェクトは、最小侵襲の腫瘍治療のための高精度HIFUシステムの開発に61,750千円を受け取り、別の助成金72,800千円は先進的な画像研究を支援し、日本の次世代超音波システムにおける研究開発を強調しています。

高齢化の進行や慢性疾患の罹患率上昇に伴い、病院における需要が高まっていることを背景に、現在のトレンドはAI搭載型や携帯型超音波システムへの移行を示唆しています。また、政府によるさらなる助成、技術の進歩、そして国境を越えた連携の拡大が見込まれることから、今後10年間で日本の次世代超音波市場が成長を遂げると予想されており、その将来性は極めて明るいと言えます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- University of Tokyo Hospital

- 消費単位(量)

- 次世代超音波システム調達に割り当てられた収益の割合

- 次世代超音波システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Fujita Health University Hospital

- 消費単位(量)

- 次世代超音波システム調達に割り当てられた収益の割合

- 次世代超音波システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Keio University Hospital

- 消費単位(量)

- 次世代超音波システム調達に割り当てられた収益の割合

- 次世代超音波システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Kansai Medical University Hospital

- 消費単位(量)

- 次世代超音波システム調達に割り当てられた収益の割合

- 次世代超音波システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nagoya City University West Medical Center

- 消費単位(量)

- 次世代超音波システム調達に割り当てられた収益の割合

- 次世代超音波システムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の次世代超音波システム市場:成長要因と課題

日本の次世代超音波システム市場の成長要因ー

- 国立研究病院における診断能力の拡充:次世代超音波の開発は、日本の国立研究病院における診断能力の向上によって直接的に推進されています。これらの機関では、多角的な臨床研究、小児医療、および高精度な診断を支援するために高度な画像診断技術が不可欠であり、その結果、最新鋭の機器に対する継続的な需要が生じています。

厚生労働省のNDBオープンデータ、日本の公式な国民健康保険請求データベースによると、2023年には超音波検査が55.67百万回行われ、前年比4.8%の成長を示しており、国立研究病院における高度な診断画像の需要が強いことを示しています。同様に、2023年にはCT検査が34.48百万回、MRI検査が16.79百万回行われ、先進的な診断画像の需要が増加していることを示しています。これは専門病院の運営を継続させ、次世代超音波システムの日本における縮小と拡大の市場を浮き彫りにしています。

- PMDAのインフラと優先審査システム:日本のインフラと優先審査システム、特にPMDAのシステムは、次世代超音波システムの市場ニーズに影響を与えています。革新的な医療機器の優先検査と迅速通路を許可することで、病院や業界は高性能な診断機器を使用・提供することが奨励され、市場へのアクセスが迅速化されます。例えば、2025年8月にOtsuka Medical Devices Co., Ltd.は、そのパラダイス超音波腎神経破壊システムが日本で承認されたと発表しました。これは耐性高血圧の超音波ベースの治療法として初めてのものであり、次世代超音波の採用に貢献しました。

さらに、PMDAが準備した公式文書は、優先審査および先駆け審査指定制度に焦点を当てており、革新性と高い臨床的価値を持つ医療機器の承認プロセスを短縮しています。この法的支援は、製造業者がPMDAの要件を満たし、革新を促進し、日本の医療業界での一貫した採用を実現するために、技術的に高度な超音波システムを開発する動機となります。

当社の日本の次世代超音波システム市場調査によると、以下はこの市場の課題です。

- 限られた償還と予算制約:日本の次世代超音波システムに対する償還制度は限られている可能性があります。新しいデバイスや高価なデバイスは、国民保険制度でのカバーが少ない傾向があり、これらのデバイスの価格が頻繁に変動するため、医療提供者にとって不確実性をもたらします。この予算制約により、病院やクリニックは先進的な画像診断機器への投資を実施できなくなっています。その結果、次世代の超音波機器の導入が遅れ、特に小規模な施設や運営予算が限られている施設において、全体的な市場の拡大が制限され、新技術の普及が遅れてしまいます。

- 小規模クリニックや地方におけるインフラ面の制約:多くの地域において、小規模な医療施設や地方の病院には、次世代型超音波診断システムを導入・運用するために必要なインフラが十分に整っています。導入を阻む課題としては、設置スペースの不足、技術サポート体制の不備、そして既存の病院ITシステムや画像ネットワークとの接続性の低さなどが挙げられます。その結果、高性能な超音波診断システムは大都市の大規模病院に集中し、地方や地域社会のクリニックは取り残されることになります。こうした導入状況の偏りは、市場全体の普及を妨げるとともに、日本の医療システム全体における、より高度な診断機会の拡大を遅らせる要因となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の次世代超音波システム市場のセグメンテーション

製品タイプ別(診断用超音波システム、治療用超音波システム、AI統合型超音波プラットフォーム)

診断用超音波セグメントは、クリニック内での診断用超音波の人気とその技術の発展に起因して、2035年までに59.7%という最高の市場シェアで成長すると予想されています。OECD Health at a Glance 2025の報告によると、2023年に日本は人口百万人あたり184台の高度な画像診断装置を有しており、OECD平均を大きく上回っています。これは、診断画像技術の強力な臨床採用を反映しており、全国的に診断超音波セグメントの成長を促進しています。さらに、日本は診断用超音波により依存しており、放射線科、心臓病学、産科、血管診断などの専門分野に幅広く適用できるため、最大の製品シェアを占めています。2023年1月から12月までの製薬業界生産統計年次報告書によると、医療機器セクターは2023年に国内生産額2,6747億円、輸入額3,3217億円、輸出額1,1255億円、国内出荷額4,5490億円を記録しました。この強力な生産と貿易の活用により、診断用超音波セグメントが成長し、その利用可能性と高度な画像機器への投資が、日本の放射線科、心臓病科、産婦人科、血管診断分野における臨床実践でのこのアプリケーションの採用を促進しています。

エンドユーザー別(病院、画像診断センター、外来手術センター、ホームケア・プライマリケア)

病院セグメントは、2026年から2035年までの予測期間において、高機能画像診断技術に対する医療機関からの旺盛な需要に支えられ、大きな市場シェアを占めつつ成長していくと見込まれます。2024年9月に公表された日本の総務省統計局の報告書によると、2022年10月時点で、日本国内には8,156の病院が存在し、その病床数は1,492,957床に達しています。こうした広範かつ大規模な病院ネットワークが存在することで、新たな高品質画像診断技術に対する医療機関側の需要が強く喚起されており、これが次世代超音波システム市場における病院セクターの著しい成長を確実なものとしています。病院は、救急医療、放射線科、循環器科、産科、および入院患者の診断といった多岐にわたる臨床領域において超音波システムを活用していることから、今後も引き続き高機能超音波システムの主要な購入主体であり続けるでしす。

厚生労働省によると、2023年10月1日時点で、日本の全病院の55.4%にあたる4,498の病院が救急医療体制を整備しています。こうしたインフラの充実は、ハイエンド超音波システムに対する病院側の需要を喚起し、病院セグメントの成長に寄与するものと見込まれます。さらに、医療分野への政府支出の拡大に加え、公的・民間を問わず医療施設における高度な診断アクセスの確保が重視されていることも、2035年までの市場において、同セグメントが主導的な地位を維持していくための追い風となるでしす。

当社の日本のケーブル管理アクセサリー市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

エンドユーザー別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

日本の次世代超音波システム市場を席巻する企業:

日本の次世代超音波システム市場は非常に競争が激しく、Canon Medical SystemsやFUJIFILM Medicalなどの地元企業が、画像処理や統合診断プラットフォームにおいて最先端の技術を採用しています。さらに、GE Healthcare JapanはAIベースのハンドヘルドスキャナーを使用してその地位を強化しており、一方でコニカミノルタは使いやすさと3D/4Dスキャナーソリューションに注力しています。さらに、Fukuda DenshiとNihon Kohdenは病院ネットワークにおいて評判の良い企業であり、SeikoshaやMicrosonicを含むニッチな革新者たちは、ポータブルで専門的な超音波サービスを強化しています。さらに、人工知能、遠隔医療対応、そして協力関係は、放射線科およびポイントオブケア環境の両方で採用され、臨床ワークフローを変革する戦略的イニシアチブの一部です。

日本のトップ次世代超音波システムメーカー

- Canon Medical Systems Corporation (Ōtawara)

- GE Healthcare Japan (Hino)

- FUJIFILM Medical Co., Ltd. (Minato)

- Konica Minolta, Inc. (Chiyoda)

- Fukuda Denshi Co., Ltd. (Taito)

- Nihon Kohden Corporation (Shinjuku)

- Shimadzu Corporation (Kyoto)

- Hitachi, Ltd. – Medical Systems (Tokyo)

- Seikosha Co., Ltd. (Chiyoda)

- Microsonic Co., Ltd. (Kokubunji)

以下は、日本の次世代超音波システム市場における各企業の対象領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年10月、Konica Minoltaは、そのSONIMAGE UX1、SONIMAGE UX1 TRIFOR、およびSONOVISTA LX超音波装置が2025年のグッドデザイン賞を受賞したと発表しました。これらの次世代超音波製品は、高解像度の画像提供とAI支援の解釈を行うことで、ワークフローの効率を向上させることが知られています。日本では、これによりポイントオブケアおよび産科の臨床環境における診断能力が強化され、高度な画像システムが臨床での受け入れを得ることができました。

- 2025年9月、GE Healthcare Japanは、心臓ガイダンスや心臓解釈などのAI機能を搭載したVscan Air SL Allyを発表しました。この次世代の超音波装置は、心臓画像の質と診断精度を向上させることができるデバイスであり、AI対応のポイントオブケア超音波の採用において大きな飛躍を遂げています。また、特別な心臓ケアユニットと緊急ケアユニットを導入することで、日本におけるより現代的な診断ツールの臨床的な利用可能性を拡大しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針