当社の信頼できる顧客

日本の検眼鏡市場調査、規模、傾向のハイライト(予測2026ー2035年)

日本の検眼鏡市場規模は、2025年には326.5百万米ドルを超え、2035年末には502.2百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.4%で拡大します。2026年には、日本の検眼鏡市場の業界規模は340.8百万米ドルに達すると予測されています。

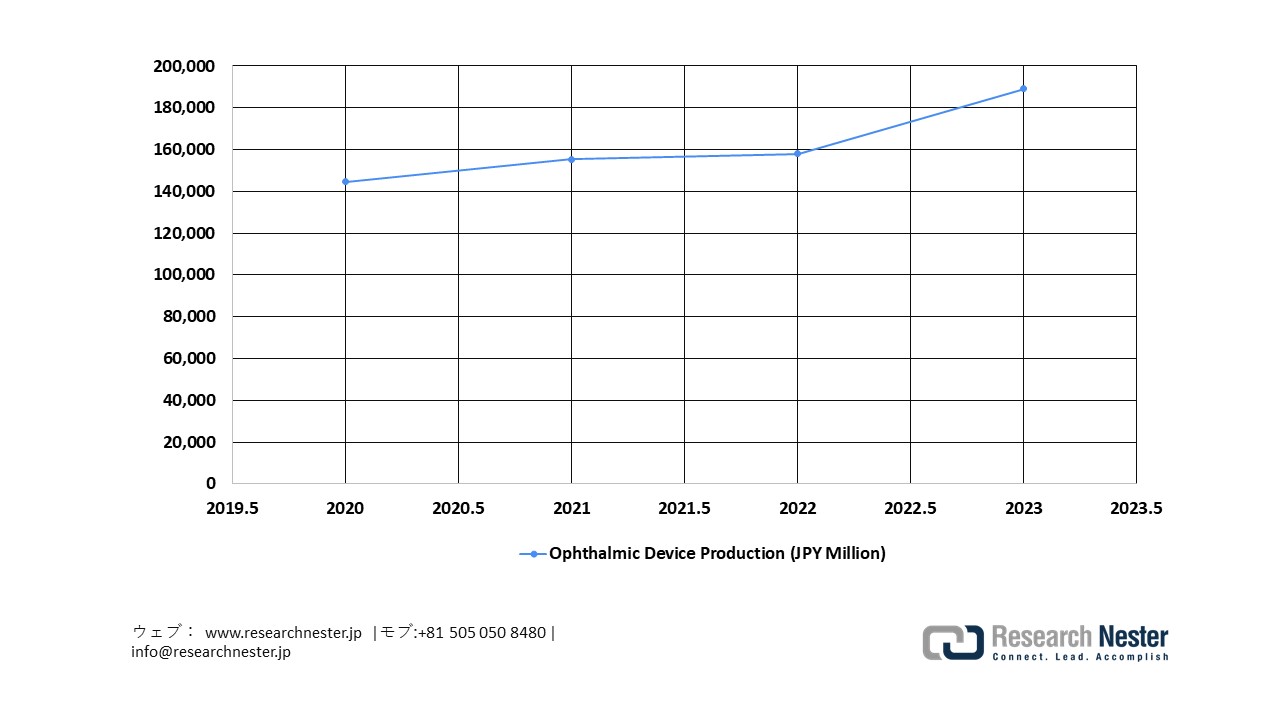

日本の検眼鏡市場は、人口動態の変化、現地製造業、加齢に伴う眼科ケアのニーズ増加など、国内の広範なヘルスケアセクターにおける眼科および医療機器産業全体の成長によって推進されています。厚生労働省の報告によると、日本の医療機器の総生産額は2023年に2.6747兆円に達し、そのうち眼科関連機器は1,890億円を占めています。さらに、眼科関連機器の生産額は2019年の116.1%に達し、COVID-19パンデミック以前の生産量を大幅に上回っています。人口の高齢化と、白内障、緑内障、その他の眼疾患の発症率の上昇は、検眼鏡を含む診断機器の需要の高まりの大きな要因です。眼科機器の製造と補完的な画像技術(OCTやSLOシステムなど)の統合は、高度な診断ツールへの継続的な投資を示しており、パンデミック前のレベルを超えた持続的な市場拡大と回復を示しています。

日本における眼科機器の生産

出典: joia

日本の医療機器サプライチェーンは引き続き強固かつ革新的であり、眼科医療の大幅な成長を牽引しています。2023年には、眼科機器の輸入額は3,482億円、輸出額は709億円に達し、高度な診断技術およびビジョンケア技術への高い需要を示しています。医療機関が高品質で費用対効果の高いケアの提供を優先する中、こうした傾向はメーカー各社に、現地生産効率の向上、より強固なパートナーシップの構築、そして製品の戦略的な価格設定を促す要因となっています。これらの動向は、最先端技術の迅速な導入と検眼鏡の戦略的なポジショニングを浮き彫りにし、日本を眼科機器のイノベーションと成長にとって重要な市場として確立しています。

日本の検眼鏡市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.4% |

|

基準年市場規模(2025年) |

326.5百万米ドル |

|

予測年市場規模(2026年) |

340.8百万米ドル |

|

予測年市場規模(2035年) |

502.2百万米ドル |

|

地域範囲 |

|

日本の検眼鏡市場 – 地域分析

日本の検眼鏡市場は、緑内障、糖尿病網膜症、加齢黄斑変性症といった眼疾患の早期発見と継続的な管理に不可欠です。検眼鏡は、病院、専門クリニック、地域の検診などで広く利用されており、眼科医は非侵襲的に網膜と眼底を検査することができます。この検査は、患者の転帰を向上させ、高齢化社会において眼科医療の需要が高まる中で、視力低下を防ぐのに役立ちます。

東京は、2035年までに日本の検眼鏡市場で大きなシェアを獲得すると予想されています。東京における検眼鏡市場の拡大は、同市の強固な医療技術基盤、充実した臨床インフラ、そしてイノベーションに注力する中小企業を支援する政府支援のエコシステムによって推進されています。東京都の報告によると、東京都には418,940社の中小企業が拠点を置いており、その多くは高度な製造業や医療技術に携わっており、機器開発・実用化の中核を担っています。さらに、東京都は、MEDICAやCOMPAMED 2025といった主要な国際見本市に、東京に拠点を置く医療機器企業約15社が出展できるよう支援し、これらの企業の眼底鏡に関する高精度診断技術の世界的な認知度向上に貢献しています。この政策主導のエコシステムは、高解像度デジタル画像とデータ分析機能を統合した次世代眼底鏡の三次医療機関や専門クリニックへの導入を促進し、2035年までに東京を日本における眼科診断の主要拠点として確立することを目指しています。

人口動態の動向を背景に眼科医療への旺盛な需要が見込まれることから、2035年までに大阪が日本の眼底鏡市場において最大のシェアを占めると予想されています。大阪府の公式計画書によると、団塊の世代が高齢化し、医療および介護のニーズが高まるにつれ、大阪の65歳以上の人口は2025年以降も増加し続けると予想されています。さらに、大阪は2035年までに65歳以上の世帯主が40%を超えると予測しており、眼科診断および加齢に伴うケアのニーズが高まる高齢化社会の到来を示唆しています。この人口高齢化は、医療サービスや検眼鏡を含む診断ツールの利用を促進し、日本の検眼鏡市場における大阪の優位性をさらに強化するでしょう。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- The University of Tokyo Hospital

- 消費単位(量)

- 検眼鏡調達に割り当てられた収益の割合

- 検眼鏡への支出 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- 検眼鏡調達に割り当てられた収益の割合

- 検眼鏡への支出 - 米ドル価値

- Tokyo Metropolitan Bokutoh Hospital

- 消費単位(量)

- 検眼鏡調達に割り当てられた収益の割合

- 検眼鏡への支出 - 米ドル価値

- Yokohama City University Medical Center

- 消費単位(量)

- 検眼鏡調達に割り当てられた収益の割合

- 検眼鏡への支出 - 米ドル価値

- Tokai University Hospital

- 消費単位(量)

- 検眼鏡調達に割り当てられた収益の割合

- 検眼鏡への支出 - 米ドル価値

- Fujisawa City Hospital

- 消費単位(量)

- 検眼鏡調達に割り当てられた収益の割合

- 検眼鏡への支出 - 米ドル価値

- Sugita Eye Center

- 消費単位(量)

- 検眼鏡調達に割り当てられた収益の割合

- 検眼鏡への支出 - 米ドル価値

- Inoue Eye Hospital

- 消費単位(量)

- 検眼鏡調達に割り当てられた収益の割合

- 検眼鏡への支出 - 米ドル価値

- Hara Eye Hospital

- 消費単位(量)

- 検眼鏡調達に割り当てられた収益の割合

- 検眼鏡への支出 - 米ドル価値

- Senshinkai Eye Clinic

- 消費単位(量)

- 検眼鏡調達に割り当てられた収益の割合

- 検眼鏡への支出 - 米ドル価値

日本の検眼鏡市場:成長要因と課題

日本の検眼鏡市場の成長要因ー

- 臨床的関与の強化と患者の意識向上がスクリーニング受診率を向上:日本の臨床研究の結果から、眼科紹介に関する医師のアドバイスを認識している糖尿病患者は、糖尿病網膜症スクリーニングの受診率が大幅に高まることが示され、市場拡大を牽引しています。国民健康保険加入者を対象とした横断的データによると、眼科医療の推奨を認識している患者は、眼底検査の受診率がほぼ2倍(例えば、約30.1%から約72.9%に増加)に上昇しており、組織化された臨床診療がスクリーニングの受診率向上と診断機器の需要拡大に大きく貢献していることを示しています。

- 緑内障発症率の上昇と国民視力検査の充実:市場拡大の原動力となっているのは、日本における成人の緑内障有病率の高さです。最近の全国調査によると、40歳以上の緑内障発症率は5.0%で、そのうち正常眼圧緑内障は人口の3.6%、つまり約28人に1人の割合です。この疫学データは、緑内障リスクの高い層が多数存在することを示しており、視神経と網膜の継続的な検査が不可欠です。同時に、日本の国民健康診断制度は、緑内障の早期発見と継続的なモニタリングを促進するため、眼科検査を段階的に導入しています。これらの要素が相まって、臨床現場における重要な診断ツールとしての検眼鏡の需要は継続的に高まっています。

当社の日本の検眼鏡市場調査によると、以下はこの市場の課題です。

- 規制の複雑さとコンプライアンス要件:日本の検眼鏡市場は、医療機器に関する厳格な規制枠組みのために困難な状況に直面しています。メーカーは、PMDA(医薬品医療機器総合機構)との複雑な承認手続きを経ることで、安全性、性能、品質基準の遵守を確保する必要があります。これらの手続きは、特に海外からの参入企業にとって、時間とリソースを大量に消費する可能性があり、製品発売の遅延につながる可能性があります。さらに、機器規制や償還ポリシーの頻繁な更新により、企業は戦略を継続的に調整する必要があり、市場におけるコンプライアンスと競争力の維持に努める一方で、運用コストが増加します。

- 熾烈な市場競争と価格への敏感さ:日本の眼科機器業界は、国内外の既存企業間の熾烈な競争が特徴となっています。製品に対する高い基準と高度な診断機器の普及は、市場の飽和を招いています。医療施設は、コストに敏感な国民健康保険制度の下で運営されているため、価格への敏感さが顕著であり、メーカーにとってイノベーションと価格競争力のバランスを取ることが課題となっています。その結果、企業は、眼科医と患者の変化するニーズに対応しながら収益性を維持するために、価値に基づく差別化、効率的な生産方法、戦略的パートナーシップへの投資を迫られています。

この市場の主要な成長要因のいくつかを理解します。

日本の検眼鏡市場のセグメンテーション

タイプ別(直視型および間接型)

直視型検眼鏡は、2035年までに日本の検眼鏡市場における売上高シェアの65.1%を占めると予測されています。この傾向は、日本の急速な高齢化に大きく影響されています。「日本統計便覧2025」によると、65歳以上の人口の割合は2024年には36.24百万人に達し、2070年には38.7%に増加すると予測されています。さらに、緑内障や白内障といった加齢に伴う眼疾患の発症率の上昇も、早期診断および臨床スクリーニングツールの需要を促進しています。トプコンのアイケア事業部門は、眼底カメラや眼底検査に関連するその他の眼科診断機器を取り扱っており、直視型検眼鏡と併用される診断ツールの普及を反映して、明確な成長を示しています。 2022年度のアイケア事業は、主要地域におけるスクリーニング機器および画像診断機器の販売拡大により、売上高1,900億円、営業利益180億円、経常利益170億円、当期純利益120億円を見込んでいます。Nidek Co., Ltd.は、2024年度の連結売上高が43,360百万円に達すると発表しており、そのうち95.1%が眼科・検眼機器、62.6%が海外売上高となります。同様に、Canon Medical Systems、Hoya Corporation、Shin-Nippon Air Technologiesといった企業も眼科診断部門の成長を報告しており、臨床現場と研究現場の両方で直像検眼鏡が広く普及していることを示しており、このセグメントが日本の眼科機器市場において大きな貢献を果たしていることが示されています。

最終用途別(病院、眼科クリニック、その他)

日本の検眼鏡市場において、病院は2035年までに大きな収益シェアを占めると予想されています。これは、日本の充実した病院インフラと医療制度への財政支援によるものです。厚生労働省の発表によると、2023年10月1日現在、日本には8,122の病院と1,481,183の病床があり、これは人口10万人あたり1,191.1床に相当し、診断サービスの提供能力が堅調であることを示しています。さらに、2022年度の国民医療費は46.7兆円に達し、医療サービス、特に病院における診断への継続的な取り組みが示されています。政府発表のこれらの統計は、日本国内における検眼鏡などの臨床診断機器の需要創出において、病院が果たす重要な役割を強調しています。

医療機関数と病床数

|

アイテム |

2020年 |

2022年 |

2023年 |

|

機関 |

|||

|

合計 |

178,724 |

181,093 |

179,834 |

|

病院 |

8,238 |

8,156 |

8,122 |

|

医学の診療所 |

102,612 |

105,182 |

104,894 |

|

歯科用診療所 |

67,874 |

67,755 |

66,818 |

|

人口100,000 人あたりの割合 |

|||

|

合計 |

141.7 |

144.9 |

144.6 |

|

病院 |

6.5 |

6.5 |

6.5 |

|

医学の診療所 |

81.3 |

84.2 |

84.4 |

|

歯科用診療所 |

53.8 |

54.2 |

53.7 |

|

ベッド |

|||

|

合計 |

1,593,633 |

1,573,451 |

1,557,020 |

|

病院 |

1,507,526 |

1,492,957 |

1,481,183 |

|

医学の診療所 |

86,046 |

80,436 |

75,780 |

|

歯科用診療所 |

61 |

58 |

57 |

|

人口100,000 人あたりの割合 (ベッド) |

|||

|

合計 |

1,263.3 |

1,259.3 |

1,252.1 |

|

病院 |

1,195.1 |

1,194.9 |

1,191.1 |

|

医学の診療所 |

68.2 |

64.4 |

60.9 |

|

歯科用診療所 |

0.0 |

0.0 |

0.0 |

出典: 統計

当社の日本検眼鏡市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

タイプ別 |

|

|

最終用途別 |

|

|

アプリケーション別 |

|

日本の検眼鏡市場を席巻する企業:

日本の検眼鏡市場は、最先端の画像技術、AIを活用した診断、光学生体測定、デジタル統合技術を活用し、精度と効率性を向上させ、眼科医療における主導的な地位を維持している企業によって特徴づけられています。政府資金による研究開発に支えられたイノベーションへのコミットメントと、強固な臨床パートナーシップにより、彼らは眼科医療の世界的な進歩をリードする企業としての地位を確立しています。以下は、日本の検眼鏡市場で事業を展開している主要企業の一覧です。

日本の検眼鏡市場における主要プレーヤーは以下のとおりです。

- Olympus Corporation (Tokyo)

- Topcon Corporation (Tokyo)

- Nidek Co., Ltd. (Aichi)

- Kowa Company, Ltd. (Nagoya)

- Takagi Seiko Co., Ltd. (Nagano)

- Rexxam Co., Ltd. (Osaka)

- Tomey Corporation (Nagoya)

- Shin Nippon Biomedical Laboratories (Tokyo)

- Hoya Corporation (Tokyo)

- Fukuda Denshi Co., Ltd. (Tokyo)

以下は、日本の検眼鏡市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2024年9月、自治医科大学発のスタートアップ企業であるDeepEyeVision Inc.は、OCT画像から得られる視野データを解析するAIアルゴリズムを用いて緑内障診断の高度化を目指す研究開発プロジェクトを発表しました。この取り組みは、従来の視野検査に伴う患者と医師の負担を軽減し、緑内障治療の効率化と早期発見の促進を目指しています。

- 2023年12月、Kubota Pharmaceutical Holdingsの子会社であるKubota Vision Inc.は、IQVIA Services Japan G.K. とポータブルOCT装置「eyeMO」に関するベンダー契約を締結したことを発表しました。この提携により、網膜モニタリング装置の家庭および臨床現場における使用状況を評価する臨床試験が促進され、眼疾患の追跡能力の向上が期待されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針