お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針

当社の信頼できる顧客

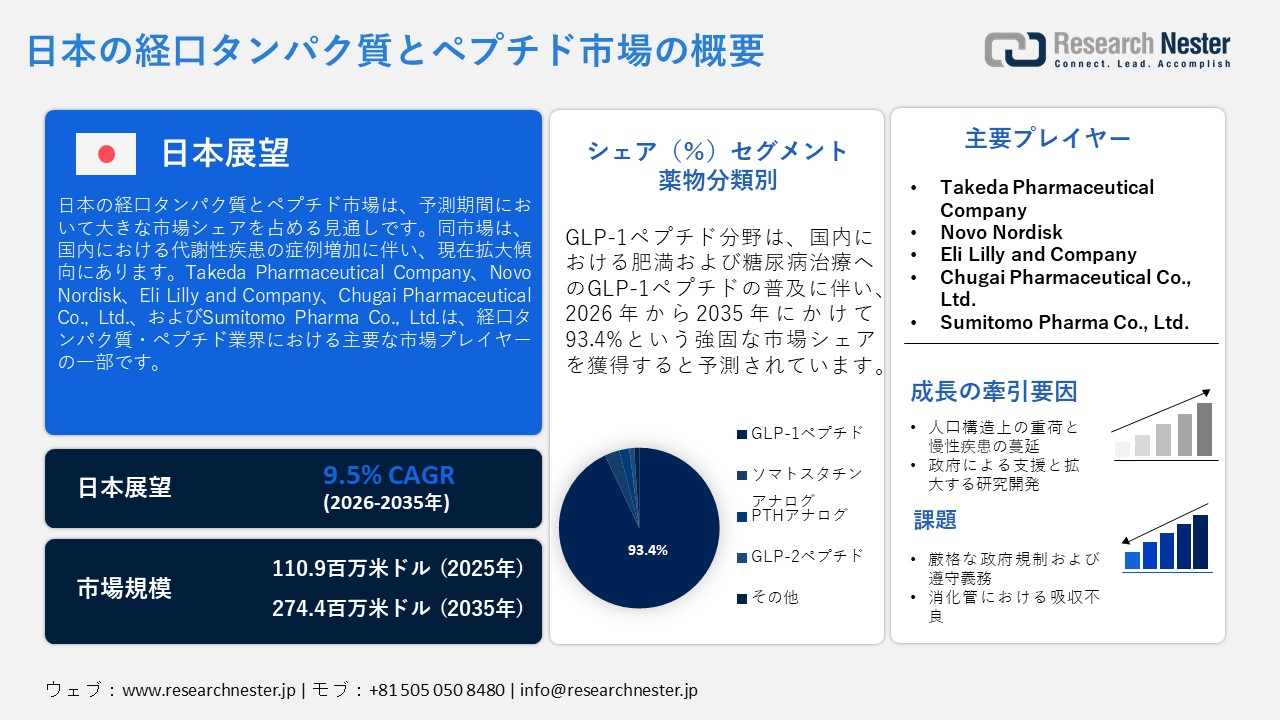

Japan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場) 調査、規模、傾向のハイライト(予測2026ー2035年)

Japan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場)規模は、2025年には110.9百万米ドルを超え、2035年末には274.4百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 9.5%で拡大します。2026年にはJapan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場)業界規模は121.4百万米ドルに達すると予測されています。

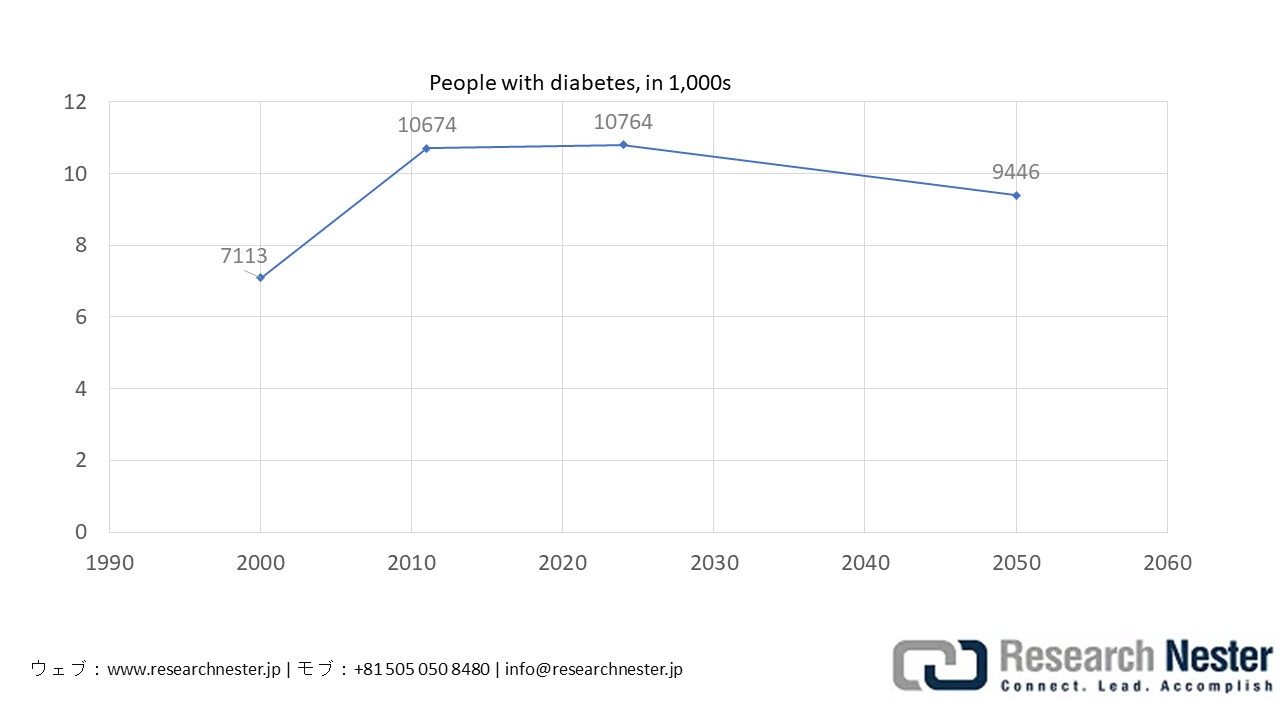

経口タンパク質とペプチド製剤の採用が拡大している主な要因の一つとして、糖尿病および肥満患者層の増加が挙げられます。高齢化率が絶えず上昇していることに加え、若年層における座りがちな生活習慣の広がりが、糖尿病や体重管理療法に用いられる経口GLP-1受容体作動薬を必要とする患者層の拡大を牽引しています。国際糖尿病連合(IDF)によると、同国における糖尿病関連の医療費総額は2024年に33,968.5百万米ドルを超えており、同連合の予測では、今後も27,195.9百万米ドル以上の規模を維持すると見込まれています。これらの統計は、経口ペプチドやタンパク質製剤を含む、糖尿病に対する経口治療への投資を行う患者層が極めて大規模であることを示しています。経口タンパク質とペプチド製剤、とりわけセマグチドをベースとした経口GLP-1受容体作動薬は、日本の患者が一般的に非侵襲的な治療形態を好む傾向にあることから、現在、強い支持を集めています。

日本における糖尿病の有病率

出典:IDF

出典:IDF

医薬品の貿易エコシステムという点において、現在の市場は、より厳格化された政府政策、医薬品輸入の増加、そしてバイオ医薬品製造能力の拡大という要因によって、明らかにその動向が左右されています。日本政府の統計によれば、2024年における国内の医薬品生産額は約10.2兆円に達した一方、医薬品輸入額は前年比12.8%以上の増加を示し、約4.26兆円近くに迫りました。これらの数値は、バイオ医薬品や治療薬のサプライチェーンにおいて、日本が輸入に大きく依存している現状を如実に物語っています。こうした状況下において、政府の果たす役割は極めて重要です。政府は現在、創薬研究の強化、CDMO(医薬品受託製造開発機関)事業の拡大、そしてペプチド医薬品に代表される次世代治療法の開発促進に向けた改革を積極的に推進しているからです。また、日本が採用する国民皆保険制度(NHI)は、こうした医薬品がすべての国民にとって経済的に利用可能なものであることを保証しており、この制度は国内における医薬品価格の設定や水準にも確実に影響を及ぼしています。さらに、日本はGDPの10%以上を医療分野に投じており、その支出比率は他のOECD諸国と比較しても高い水準にあります。こうした背景は、医薬品メーカーに対し、価格設定を適正な水準に維持するよう促すことにつながり、結果として、より多くの患者がこれらの医薬品による治療の恩恵を受けられる環境の整備に寄与しています。

医薬品市場規模(単位:百万米ドル)

|

カテゴリ |

2022年 |

2023年 |

2024年 |

2025年(予測) |

|

市場規模 |

90,275 |

87,845 |

84,042 |

87,373 |

|

輸出 |

8,619 |

8,745 |

8,805 |

8,981 |

|

輸入 |

43,815 |

33,599 |

32,536 |

33,187 |

|

米国からの輸入 |

10,106 |

7,750 |

5,728 |

5,975 |

|

貿易黒字 |

6,969 |

4,643 |

3,012 |

3,513 |

|

為替レート |

131.5 |

140.7 |

151.5 |

151.5 |

出典:ITA

Japan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

9.5% |

|

基準年市場規模(2025年) |

110.9百万米ドル |

|

予測年市場規模(2026年) |

121.4百万米ドル |

|

予測年市場規模(2035年) |

274.4百万米ドル |

|

地域範囲 |

|

Japan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場) – 地域分析

東京は、その圧倒的な人口規模に加え、代謝性疾患を患う高齢者人口の割合が高いことから、予測期間中に市場において極めて大きなシェアを獲得すると見込まれています。高齢者層は、糖尿病、心血管疾患、代謝性疾患といった慢性疾患に対する治療薬の主要な消費者層となっています。そのため、こうした治療薬は医療従事者や大学機関において広く採用されています。また、東京は日本屈指の強固な医療インフラおよびライフサイエンス・エコシステムを有しており、高度な薬物送達技術(ドラッグデリバリー技術)の迅速な臨床導入や商業化を強力に後押ししています。

2024年の性別別人口内訳

|

カテゴリ |

合計 |

男性 |

女性 |

|

合計 |

14,178,000 |

6,960,000 |

7,218,000 |

|

若年層(0〜14歳) |

1,494,000 |

764,000 |

730,000 |

|

生産年齢(15〜64歳) |

9,469,000 |

4,807,000 |

4,662,000 |

|

高齢者(65歳以上) |

3,215,000 |

1,389,000 |

1,826,000 |

出典:OpenGov

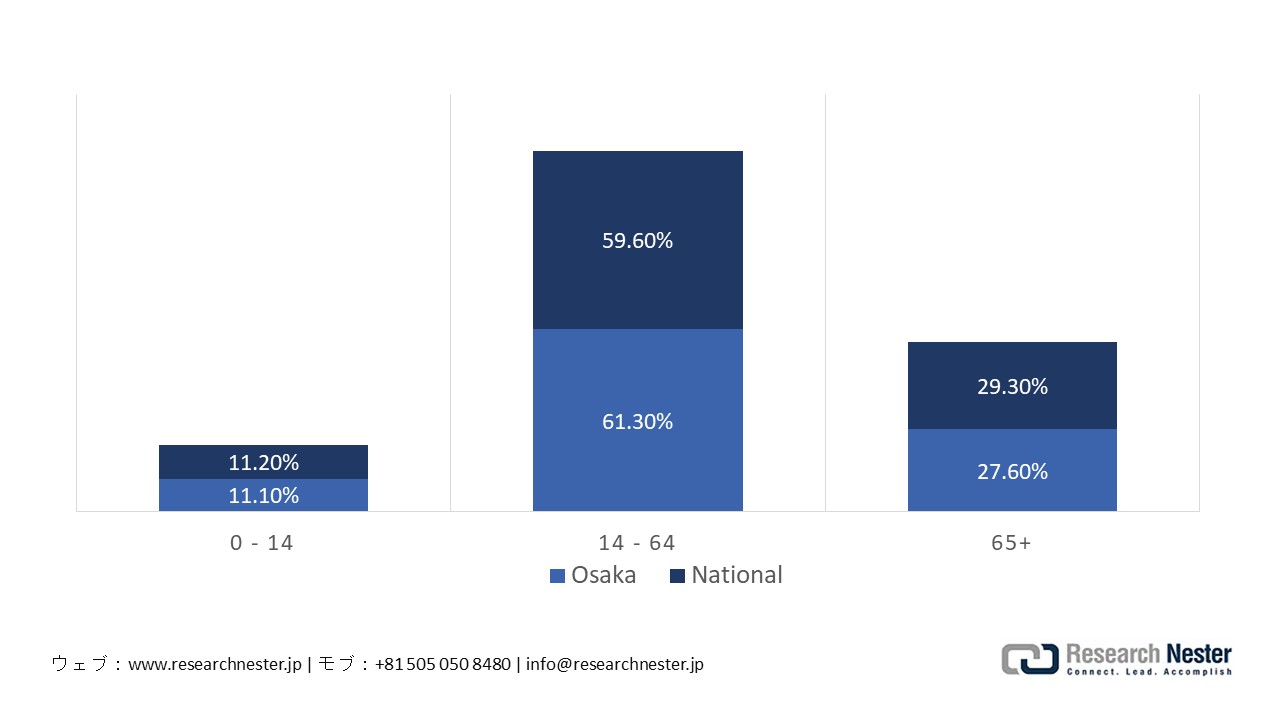

大阪は、高齢化の進行や慢性疾患の長期管理に対する需要の高まりを受け、2035年末にかけても引き続き力強い成長の可能性を示すことが予測されています。政府のデータによると、2025年時点で、大阪市単独でも65歳以上の居住者数は673,000人を超えるとされています。また、同地域にはライフサイエンスおよび研究開発(R&D)の強固なインフラが整備されており、新規タンパク質やペプチド製品の画期的な開発を促進する基盤となっています。経口投与型のタンパク質やペプチドは、注射による治療法と比較して、患者の服薬遵守(アドヒアランス)や治療の利便性を向上させるという利点があります。そのため、継続的な治療を必要とする高齢者層にとって、その魅力はますます高まっています。

年齢構成:大阪 vs 全国(2024年)

出典:Osaka Prefectural Government

出典:Osaka Prefectural Government

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

主要エンドユーザー企業(消費別)

- Novo Nordisk A/S (Japan Division)

- 消費単位(量)

- 経口タンパク質とペプチド調達に割り当てられた収益の割合

- 経口タンパク質とペプチドへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Takeda Pharmaceutical Company Limited

- 消費単位(量)

- 経口タンパク質とペプチド調達に割り当てられた収益の割合

- 経口タンパク質とペプチドへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Astellas Pharma Inc.

- 消費単位(量)

- 経口タンパク質とペプチド調達に割り当てられた収益の割合

- 経口タンパク質とペプチドへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Chugai Pharmaceutical Co., Ltd.

- 消費単位(量)

- 経口タンパク質とペプチド調達に割り当てられた収益の割合

- 経口タンパク質とペプチドへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- PeptiDream Inc.

- 消費単位(量)

- 経口タンパク質とペプチド調達に割り当てられた収益の割合

- 経口タンパク質とペプチドへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shiseido Company, Limited

- 消費単位(量)

- 経口タンパク質とペプチド調達に割り当てられた収益の割合

- 経口タンパク質とペプチドへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Meiji Holdings Co., Ltd.

- 消費単位(量)

- 経口タンパク質とペプチド調達に割り当てられた収益の割合

- 経口タンパク質とペプチドへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sanofi K.K. (Japan)

- 消費単位(量)

- 経口タンパク質とペプチド調達に割り当てられた収益の割合

- 経口タンパク質とペプチドへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- AstraZeneca PLC (Japan)

- 消費単位(量)

- 経口タンパク質とペプチド調達に割り当てられた収益の割合

- 経口タンパク質とペプチドへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Novartis Pharma K.K. (Japan)

- 消費単位(量)

- 経口タンパク質とペプチド調達に割り当てられた収益の割合

- 経口タンパク質とペプチドへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fancl Corporation

- 消費単位(量)

- 経口タンパク質とペプチド調達に割り当てられた収益の割合

- 経口タンパク質とペプチドへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場):成長要因と課題

Japan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場)の成長要因ー

- 人口動態上の課題と慢性疾患の蔓延:当該国では高齢化が著しく進行しており、2025年にはベビーブーマー世代が75歳以上の後期高齢期に達することから、その傾向はさらに強まると見込まれています。これにより、国内全域で代謝性疾患や慢性疾患の症例数が急増しています。世界経済フォーラム(WEF)のデータによると、2024年時点で65歳以上の人口は36.25百万人を超え、総人口の約29.3%を占めています。この予測によれば、その割合は2040年には34.8%を超え、2045年には約36.3%に達するとされています。こうした人口動態上の課題により、高血圧性疾患、糖尿病、心血管疾患、がん、脳血管疾患といった慢性疾患への対応負担が大幅に増大しています。こうした慢性疾患の増加に伴い、治療用タンパク質、モノクローナル抗体、ワクチンなどの生物学的製剤(バイオ医薬品)の活用が急速に拡大しています。また、日本の「長寿経済」市場は今後も堅調な成長が見込まれており、2023年の約96兆円(約6,525億米ドル)から、2040年には115兆円(約7,800億米ドル)を超える規模へと拡大すると予測されています。そのうち医療・ヘルスケア分野単独でも、2023年時点で29兆円(1,950億米ドル超)の市場規模を占めています。

- 政府による支援と研究開発(R&D)の拡大:生物学的製剤やワクチンの製造は、政府が掲げる国家的な優先課題の一つに位置づけられており、政府はこうした開発を支援するために毎年多額の資金を投じています。さらに、2021年6月には、国内におけるワクチンの開発・製造体制を恒久的に強化するための戦略として、内閣が「ワクチン開発・生産体制強化戦略」を決定・承認しました。この戦略に基づき、政府は2022年度の予算において、1,000億円(780百万米ドル)を超える予算を計上しました。実際、厳格な第三者機関による審査を経て、17件以上の提案が採択されました。これらの提案には、平時はバイオ医薬品を製造し、パンデミック発生時にはワクチン製造へと切り替え可能な「デュアルユース(多目的利用)型」の製造施設を構築することを目的として、総額2273.8億円(約1.8百万米ドル)を超える助成金が交付されています。さらに、代謝性疾患の治療を支援するペプチドベース製品に関する臨床的エビデンスが、市場の拡大を一層後押ししています。

日本における糖尿病および体重管理分野のペプチド製剤に関する注目すべき臨床試験

|

臨床研究 |

重点分野 |

主な調査結果 |

研究期間 |

|

PIONEER[R1] リアルジャパン |

2型糖尿病 |

2型糖尿病を有する日本人成人624名を対象とした検討において、経口セマグチドは34~44週間にわたり、HbA1cを0.7パーセントポイント低下させ、体重を減少させた。 |

2024年8月–11月 |

|

PIONEER[R2] リアルジャパン |

糖尿病および肥満に関連する研究 |

HbA1cおよび体重の有意な減少が、すべての年齢およびBMIのサブグループにおいて認められた。 |

2025年7月–10月 |

|

ORIGAMI研究 [R3] |

日本人2型糖尿病患者に対する週1回投与のセマグルチド |

日本国内の5つの糖尿病センターにて実施された多施設共同後ろ向き研究により、52週間にわたりHbA1c、体重、脂質プロファイル、および肝機能関連指標の改善が認められた。 |

2025年11月 — 2026年1月 |

|

REDEFINE 5 [R4] |

日本人および台湾人成人における肥満管理 |

第3a相試験では、2型糖尿病の有無にかかわらず、肥満または過体重の患者を対象としたセマグチドベースの治療法が評価されました。 |

2023年4月—9月 |

|

SUSTAIN[R5] 日本分析 |

年齢およびBMI別の週1回投与セマグチドの有効性 |

週1回のセマグルチド投与は、高齢者およびBMIが高い日本人患者において、血糖コントロールを著しく改善し、体重を減少させた。 |

2022年3月–7月 |

|

Oral[R6] セマグチド専門クリニック分析 |

実世界における肥満・糖尿病管理 |

日本の専門クリニックは、経口セマグチド治療を12ヶ月間行った後、体重およびHbA1cの有意な減少を報告した。 |

2024年5月–9月 |

当社のJapan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場) 調査によると、以下はこの市場の課題です。

- 厳格な政府規制と遵守義務:日本には、医薬品および医療機器産業に対する堅牢かつ厳格な規制・プロトコル体系が存在します。同国の医薬品・医療機器産業は、医薬品医療機器総合機構(PMDA)によって厳重に規制されています。政府の承認を取得するためには、経口タンパク質とペプチド製剤は、ヒトにおける有効性と安全性を実証する複数の臨床試験データを示す必要があります。さらに、日本の高齢化の進行や医療の質の高さに対する基準の厳しさは、治療の信頼性および医薬品安全性監視(ファーマコビジランス)に対して極めて強い重視を置いています。こうした厳格な承認審査プロセスには、製品承認までに数ヶ月を要することが多く、その結果、製造から市場投入までの期間が長期化し、財政的な負担も増大することになります。

- 消化管における吸収性の低さ:これらの生物学的製剤は、酵素による分解や胃内の酸性環境に対して極めて脆弱です。この特性により、ヒト体内における長期的な吸収性が低下してしまうことが多々あります。したがって、企業は研究開発(R&D)に多額の投資を行い、この課題を克服するための最先端技術を開発することが求められます。具体的には、透過促進剤、ナノ粒子キャリア、腸溶性コーティングなどが挙げられます。こうした技術開発は、予測期間において製品の普及を拡大させていく上で、克服すべき極めて重要な課題となるでしょう。

Japan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場)のセグメンテーション

薬剤クラス別(GLP-1ペプチド、ソマトスタチンアナログ、PTHアナログ、GLP-2ペプチド)

GLP-1ペプチドは、国内において肥満および糖尿病の治療薬として広く普及していることから、2026年末までに市場シェアの93.4%以上を占めると予測されています。絶えず変化し続ける日本の高齢化構造により、全国的に2型糖尿病患者数が増加しており、高度なペプチド系治療薬の対象となる患者層が拡大しています。また、経口セマグチドの流通も、同セグメントの成長をさらに加速させています。リベルサス(Rybelsus)などの経口GLP-1受容体作動薬は、注射を必要とせずに効果的な血糖コントロールを実現できるという利点から、急速に受け入れられるようになりました。

日本で承認されている減量・糖尿病治療薬

|

非専有名 |

主要ブランド名 |

日本での市場投入 |

主な適応症 |

|

セマグルチド |

Wegovy, Ozempic, Rybelsus |

2021年2月 – 2025年7月(予定) |

肥満:BMI 35以上、またはBMI 27以上かつ2つ以上の合併症を伴う場合。 2型糖尿病:一般的な血糖コントロールに。 |

|

ティルゼパチド |

Zepbound, Mounjaro |

2023年4月 – 2025年4月(予定) |

肥満:BMI 35以上、またはBMI 27以上かつ2つ以上の合併症を伴う場合。 2型糖尿病:一般的な血糖コントロールに。 |

|

インスリン グラルギン/リキシセナチド |

Soliqua |

2020年6月 |

2型糖尿病:具体的には、インスリン療法を必要とする場合 |

出典:PMDA

治療アプリケーション別(糖尿病、肥満・代謝性疾患、消化器疾患、内分泌疾患、神経疾患、がん・腫瘍、骨疾患、心血管疾患、希少疾患、免疫療法)

糖尿病分野は、国内における糖尿病患者数の多さや、治療薬としての経口ペプチドの活用拡大に伴い、予測期間を通じて市場において極めて大きなシェアを占めると見込まれています。2型糖尿病の症例増加に加え、日本の急速な高齢化の進行が相まって、高度な糖尿病治療薬に対する長期的な需要は拡大の一途をたどっています。また、GLP-1ペプチドなどの経口ペプチドに対する需要も急速に高まっています。これは、注射剤と比較して、糖尿病のコントロールにおいて有効な臨床的エビデンスが示されていることに起因します。さらに、医療従事者の間でも、その有効な臨床結果が評価され、患者に対して経口タンパク質やペプチドを処方するケースが増加しています。日本が有する強固な医薬品研究エコシステムと、それを支える医療費償還制度(保険制度)が、糖尿病管理に向けた革新的な経口生物学的製剤の普及をさらに加速させています。

Japan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場)に関する当社の詳細な分析は、以下のセグメントを対象としています:

|

セグメント |

サブセグメント |

|

薬剤クラス別 |

|

|

分子別 |

|

|

治療アプリケーション別 |

|

|

剤形別 |

|

|

投与経路別 |

|

|

技術プラットフォーム別 |

|

|

エンドユーザー別 |

|

|

合成技術別 |

|

|

製造タイプ別 |

|

Japan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場)を席巻する企業:

日本の主要企業は、迅速な連携および研究開発(R&D)戦略を駆使し、日本の経口タンパク質とペプチドに対する需要を全国規模で積極的に拡大しています。業界を牽引する各社は、最先端技術の承認取得に注力するとともに、販売提携や共同マーケティング契約を通じた事業展開を進めています。一例として、ペプチスター株式会社は2025年7月、第19回「in-Pharma Japan / Interphex Week Tokyo」に出展し、株式会社神戸製鋼所の子会社であるKobelco Eco-Solutions Co., Ltd.と共同で、新たな凍結乾燥技術を特徴とするペプチド原薬およびCDMO(医薬品受託開発製造機関)サービスを展示・紹介しました。

Japan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場)の主要プレイヤーは、以下の通りです。

- Takeda Pharmaceutical Company (Tokyo)

- Novo Nordisk (Tokyo)

- Eli Lilly and Company (Kobe, Hyogo)

- Chugai Pharmaceutical Co., Ltd. (Tokyo)

- Sumitomo Pharma Co., Ltd. (Osaka)

以下は、Japan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場)における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年4月、Asahi Kasei Corporationは、革新的なペプチド系治験薬である「AK1940」の第I相臨床試験を開始したと発表しました。 Asahi Kasei CorporationはPeptiDream Inc.と共同でAK1940を開発し、自己免疫疾患患者における重大なアンメット・メディカル・ニーズ(いまだ満たされていない医療ニーズ)への対応を目指しています。

- 2025年12月には、PeptiDream Inc. が、同社の臨床開発ポートフォリオにおける2番目の経口ペプチド治療薬プログラムを開始したことを公表しました。これらの新規薬剤は、皮膚および筋骨格系の症状に対し、より深くかつ効率的な治療効果をもたらし、患者のQOL(生活の質)を向上させることが期待されています。

目次

関連レポート

レポートで回答された主な質問

質問: Japan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場)はどのくらいの規模ですか?

回答: 2025年におけるJapan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場)規模は、110.9百万米ドルでした。

質問: Japan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場)の見通しは何ですか?

回答: Japan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場)規模は、2025年に110.9百万米ドルとなりました。今後、予測期間である2026年から2035年にかけて年平均成長率(CAGR)9.5%で拡大し、2035年末までには274.4百万米ドルに達すると見込まれています。

質問: Japan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場)を支配している主要プレーヤーはどれですか?

回答: Takeda Pharmaceutical Company, Novo Nordisk, Eli Lilly and Company, Chugai Pharmaceutical Co., Ltd., and , Ltd. 、およびSumitomo Pharma Co.は、日本における主要なプレイヤーの一部です。

質問: 2035年までにJapan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場)を牽引すると予想されるどんなセグメントですか?

回答: GLP-1ペプチド分野は、予測期間において93.4%という主導的なシェアを占めると予想されています。

質問: Japan Oral Proteins and Peptides Market (日本の経口タンパク質とペプチド市場)の最新動向・進歩は何ですか?

回答: PeptiGrowth Inc.は2025年1月、Orizuru Therapeutics株式会社との共同開発により、再生医療製品の製造過程において特定の組換え増殖因子の代替として機能する化学合成ペプチドの開発に成功したと発表しました。今回開発されたペプチドは、対応する組換え増殖因子と同様に細胞受容体への結合において良好な結果を示しており、経口タンパク質・ペプチド業界における重要なマイルストーンとなる成果です。

弊社では、Zoom、Microsoft Teams、Google Meet などのプラットフォームを使用して、購入前に無料のライブ通話で市場レポートを確認する機会を提供しています。