当社の信頼できる顧客

日本の変形性関節症治療市場調査、規模、傾向のハイライト(予測2026ー2035年)

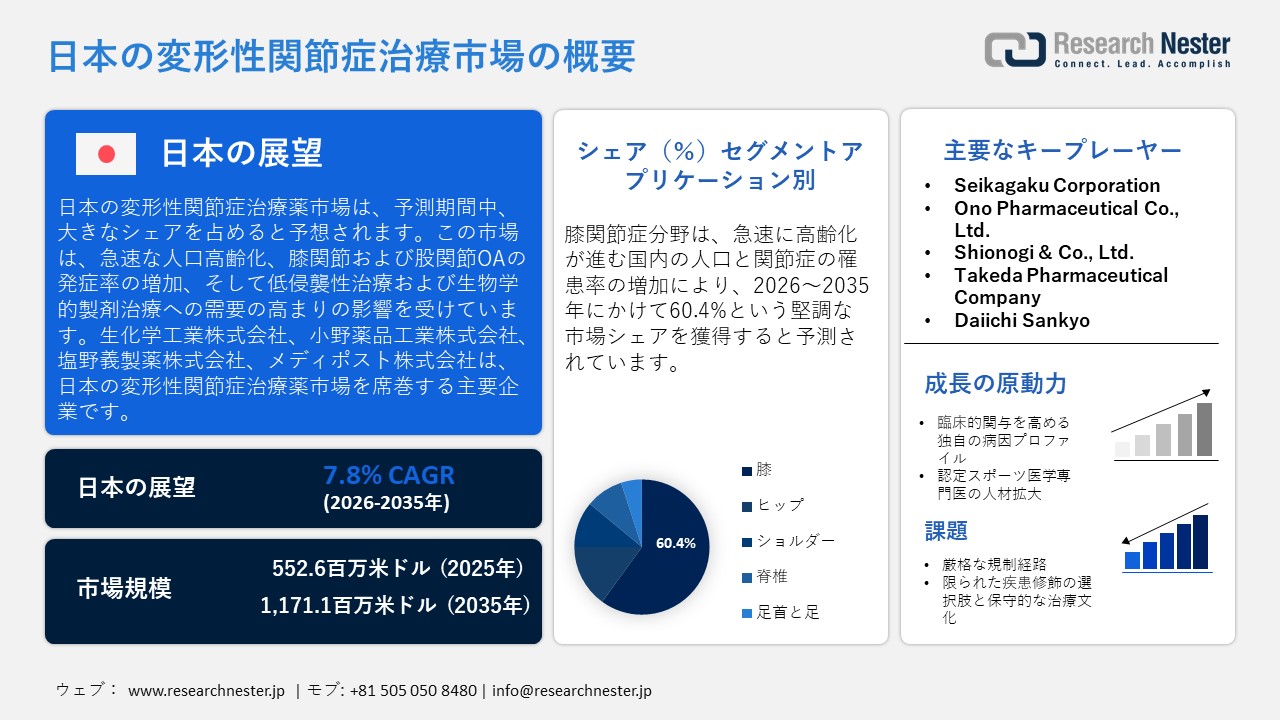

日本の変形性関節症治療市場規模は、2025年には552.6百万米ドルを超え、2035年末には1,171.1百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.8%で拡大します。2026年には、日本の変形性関節症治療市場の業界規模は595.7百万米ドルに達すると予測されています。

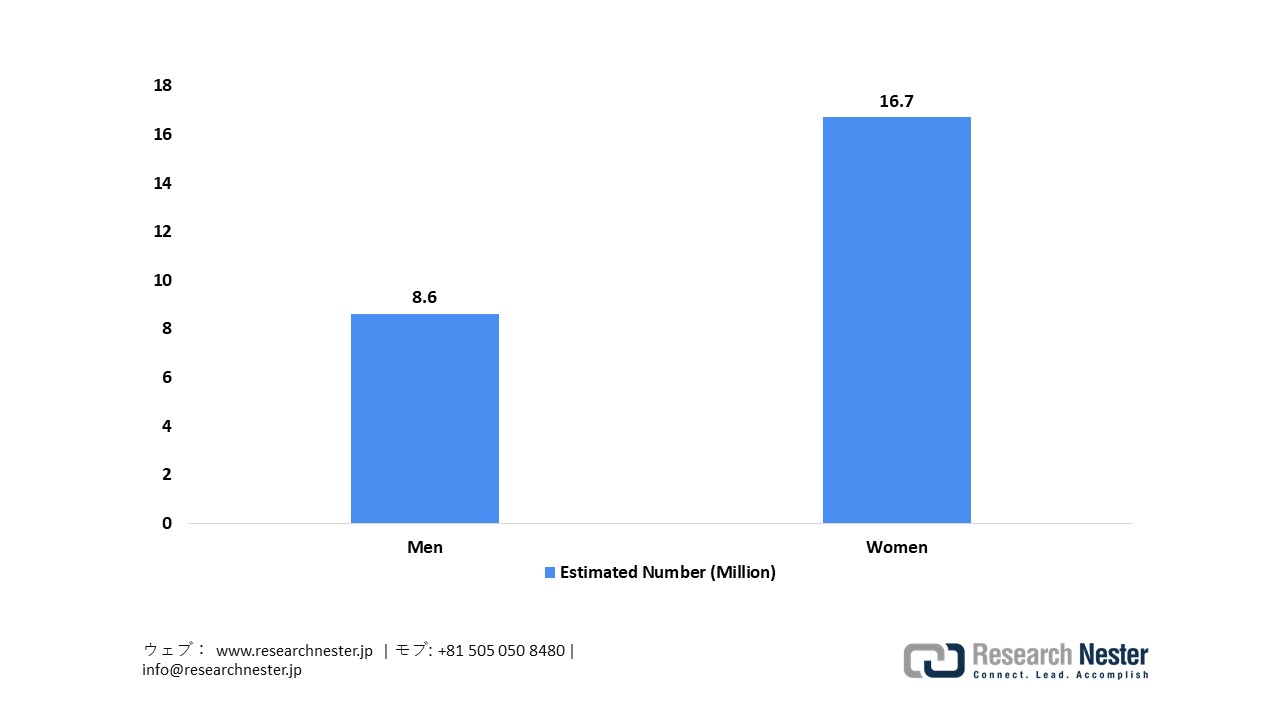

日本の変形性関節症治療市場は、主に国内の急速な人口高齢化、膝および股関節OAの発症率の増加、そして低侵襲治療および生物学的製剤治療への嗜好の高まりの影響を強く受けています。筋骨格系の健康を推進する政府の取り組み、先進治療に対する国民保険の適用拡大、そして生活の質(QOL)向上に関する患者の意識の高まりは、病院や専門クリニックにおける革新的な薬理学的および再生医療ソリューションの導入をさらに促進しています。Health and Longevity Netによると、40歳以上の人におけるX線画像による変形性膝関節症の有病率は、男性で42.0%、女性で61.5%で、全国で推定 25.3百万人(男性8.6百万人、女性16.7百万人)が罹患しています。この有病率は加齢とともに著しく増加しており、日本の超高齢社会における年齢依存性の高さを浮き彫りにしています。この膨大な患者数により、運動機能と機能的独立性を維持することを目的とした薬物療法、関節内注射、リハビリテーション、および高度な生物学的介入と再生医療介入に対する長期にわたる需要が確実に高まります。

日本の変形性膝関節症患者

出典: tyojyu.or.jp

出典: tyojyu.or.jp

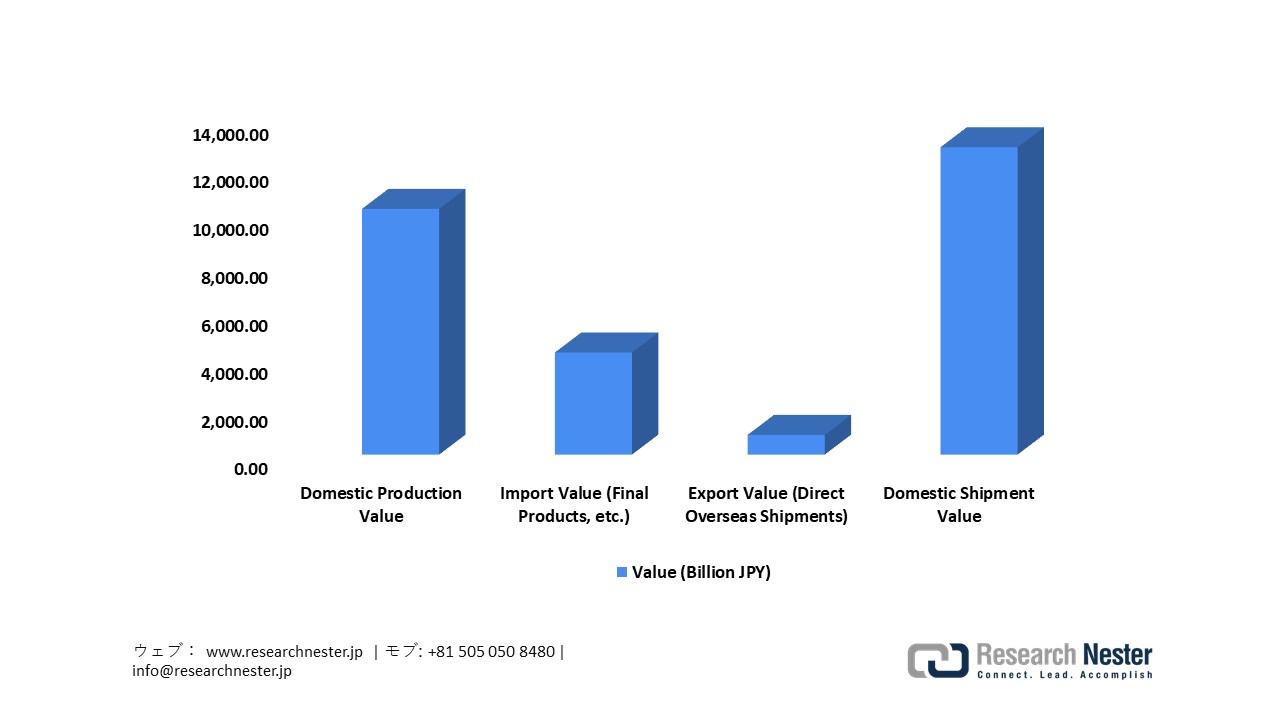

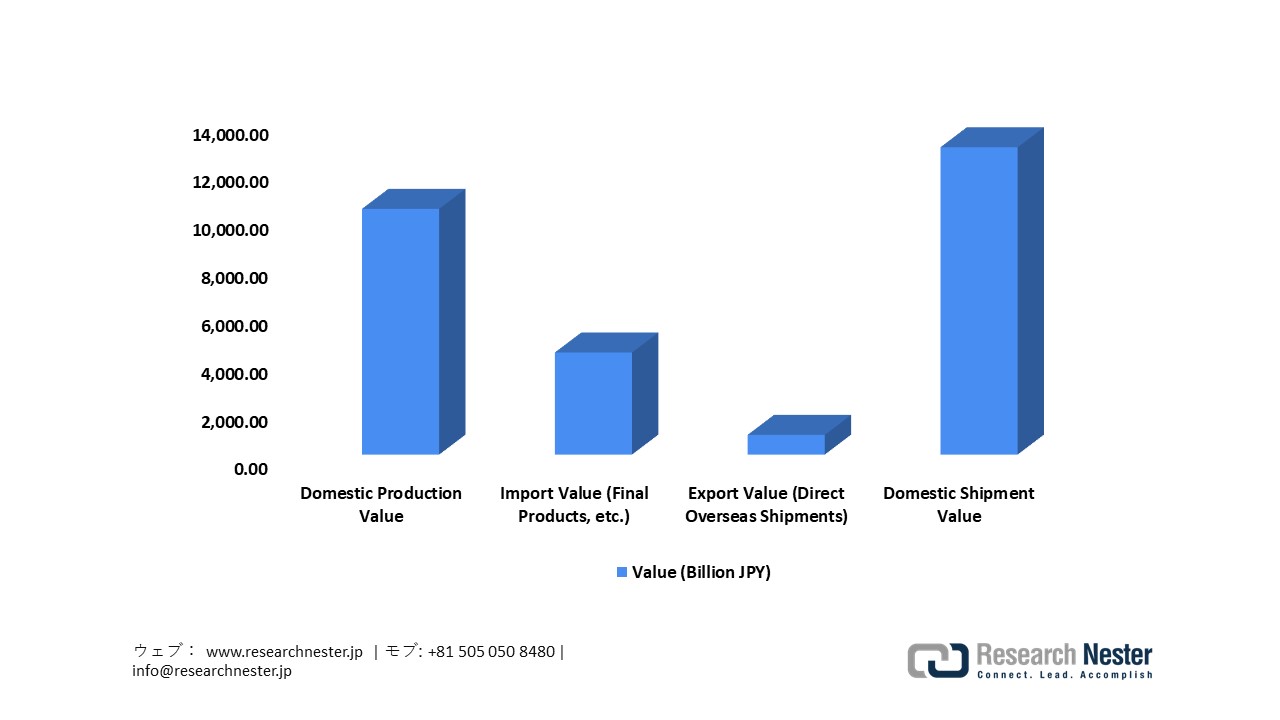

日本の規制および産業枠組みは、厳格な品質監視と国際貿易への統合を通じて、OA治療薬のエコシステムをさらに強化しています。Japan MHLWの規制に従い、製造業者は適正製造基準(GMP)基準を遵守する必要があり、PMDAは国際貿易を促進するために輸出証明書を発行します。Japan MHLWの医薬品・医療機器等生産統計年報(2024年)によると、医薬品の総生産額は10,2485億円、輸入額は4,2567億円、輸出額は8,234億円でした。医療機器の生産額は2,6642億円、輸入額は3,6056億円、輸出額は1,1445億円でした。これらの統計は、日本の堅固な製造業と、厳格な規制基準の下でのグローバルな医薬品・医療機器サプライチェーンへの日本の大きな関与を浮き彫りにしています。

日本医薬品産業統計

出典: MHLW

出典: MHLW

日本医療機器産業統計

出典:MHLW

出典:MHLW

日本の変形性関節症治療市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.8% |

|

基準年市場規模(2025年) |

552.6百万米ドル |

|

予測年市場規模(2026年) |

595.7百万米ドル |

|

予測年市場規模(2035年) |

1,171.1百万米ドル |

|

地域範囲 |

|

日本の変形性関節症治療市場:成長要因と課題

日本の変形性関節症治療市場は、高齢化社会において、疼痛緩和、炎症の最小化、関節機能の向上に極めて重要な役割を果たしています。薬物療法、非外科的生物学的製剤、粘性補充療法、そして生活の質(QOL)と可動性を向上させるリハビリテーション戦略などが含まれます。継続的なイノベーション、医療費の増加、そして長期作用型の単回注射療法への需要の高まりは、国の医療制度全体における変形性関節症治療の重要性を一層高めています。これらの臨床的および人口動態的要因に後押しされ、市場は2035年まで着実な成長を遂げると予想されています。

東京は、高い人口密度、高度な医療インフラ、そして専門整形外科施設の集積を背景に、2035年までに日本の変形性関節症治療市場において最大のシェアを占めると予想されています。東京には、複雑な関節治療、臨床試験、そして長時間作用型関節内薬剤や生物学的製剤といった画期的な介入の早期導入を促進する、著名な臨床研究・治療センターが数多く存在します。手術件数もこのリーダーシップをさらに強固なものにしています。東京医療センター人工関節・再生医療センターは、2021年に人工股関節全置換術(THA)および再置換術を192件、2022年に246件実施し、2024年には300件の実施が見込まれています。また、同時期に膝関節置換術の件数は31件から125件に増加しており、低侵襲再生療法(PRP、幹細胞)やロボット支援システム(MAKO)が組み込まれています。これは、東京が都市部における継続的な需要と、高度な変形性関節症治療の拠点としての地位を裏付けています。

東京メディカルセンター – 人工関節・膝関節手術

|

年 |

人工股関節全置換術 |

全膝関節置換術 |

関節鏡手術(ACL/PCL/半月板) |

脛骨骨切り術 |

|

2024年 |

300 |

125 |

83 |

10 |

|

2023年 |

309 |

66 |

81 |

4 |

|

2022年 |

246 |

54 |

56 |

5 |

|

2021年 |

192 |

31 |

60 |

0 |

出典: tokyo-mc.hosp.go.jp

大阪は、2035年までに日本の変形性関節症治療市場において大きなシェアを占めると予想されています。この成長予測は、最先端の研究機関と近代的な臨床施設を擁する、バイオメディカル・ヘルスケアの中心地としての大阪の重要な役割に支えられています。大阪の病院やクリニックでは、ロボット支援手術、ナビゲーションガイド技術、3D対応関節管理といった革新的な技術を積極的に導入しており、股関節や膝関節の変形性関節症患者の治療成績を向上させています。さらに、学術機関、臨床ネットワーク、医療機器メーカー間の連携により、大阪は特に再生医療や低侵襲治療の分野において、継続的な成長に向けた戦略的な位置付けにあります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Hospital Pharmacies

- 消費単位(量)

- 変形性関節症治療調達に割り当てられた収益の割合

- 変形性関節症治療への支出 - 米ドル価値

- Retail Pharmacies

- 消費単位(量)

- 変形性関節症治療調達に割り当てられた収益の割合

- 変形性関節症治療への支出 - 米ドル価値

- Orthopedic Clinics

- 消費単位(量)

- 変形性関節症治療調達に割り当てられた収益の割合

- 変形性関節症治療への支出 - 米ドル価値

- Rheumatology Clinics

- 消費単位(量)

- 変形性関節症治療調達に割り当てられた収益の割合

- 変形性関節症治療への支出 - 米ドル価値

- Sports Medicine Centers

- 消費単位(量)

- 変形性関節症治療調達に割り当てられた収益の割合

- 変形性関節症治療への支出 - 米ドル価値

- Regenerative Medicine Centers

- 消費単位(量)

- 変形性関節症治療調達に割り当てられた収益の割合

- 変形性関節症治療への支出 - 米ドル価値

- Pain Management Clinics

- 消費単位(量)

- 変形性関節症治療調達に割り当てられた収益の割合

- 変形性関節症治療への支出 - 米ドル価値

- Rehabilitation & Physiotherapy Centers

- 消費単位(量)

- 変形性関節症治療調達に割り当てられた収益の割合

- 変形性関節症治療への支出 - 米ドル価値

- Academic & Research Institutions

- 消費単位(量)

- 変形性関節症治療調達に割り当てられた収益の割合

- 変形性関節症治療への支出 - 米ドル価値

- Home Healthcare Providers

- 消費単位(量)

- 変形性関節症治療調達に割り当てられた収益の割合

- 変形性関節症治療への支出 - 米ドル価値

日本の変形性関節症治療市場:成長要因と課題

日本の変形性関節症治療市場の成長要因ー

- 臨床的関与を高める独自の病因プロファイル:市場拡大の原動力となっているのは、日本特有の股関節症の病因プロファイルです。日本では、寛骨臼形成不全に起因する二次性OAが圧倒的に多く見られます。日本の主要12病院で実施された多施設共同研究では、新たに股関節OAと診断された1,197人(1,515股関節)の患者を評価し、股関節形成不全が1,127股関節の原因であることが明らかになりました。これは、全症例の74.4%に相当します。初診時の平均年齢は63.5歳で、女性(1,263股関節)の発症率は男性(252股関節)よりも有意に高くなっています。一方、一次性OAは13.4%、大腿寛骨臼インピンジメントは4.8%を占めており、日本における専門的な股関節OA治療に対する臨床ニーズの高さが浮き彫りになっています。

股関節OAの疫学と人口統計(日本、2022年)

|

特性 |

価値 |

|

対象患者総数 |

1,197人の患者(1,515個の股関節) |

|

女性のヒップ |

1,263 ヒップ (83.4 %) |

|

男性のヒップ |

252ヒップ(16.6%) |

|

発症時の平均年齢 |

57.2歳 |

|

初診時の平均年齢 |

63.4歳 |

出典: doi.org

- 認定スポーツ医学専門医の人材拡大:市場の成長は、日本全国で運動器ケアに積極的に携わる認定スポーツ医学専門医の増加によって推進されています。日本整形外科学会からスポーツ医学専門医として認定された医師は、傷害の診断、リハビリテーション、そして変形性関節症などの関節疾患の治療管理について包括的な研修を受けています。これらの専門医は、アスリートと高齢者の両方に対応することで、変形性関節症に対するエビデンスに基づいたケアの提供を強化しています。日本医師会の報告によると、認定スポーツ医制度は2022年5月までに全国で24,483人の認定スポーツ医を育成しており、変形性関節症治療へのアクセス向上を促進する専門医の育成が進んでいることを示しています。

当社の日本の変形性関節症治療市場調査によると、以下はこの市場の課題です。

- 厳格な規制手順と市販後調査要件:医薬品医療機器総合機構(PMDA)が管轄する日本の医薬品および再生医療等製品に関する規制制度は、厳格な臨床評価および市販後調査要件を課しています。これらの規制は高い安全性と品質基準を確保する一方で、変形性関節症治療の開発期間を長期化し、コンプライアンスコストを増大させる可能性があります。企業は国内で十分な臨床データを作成し、再審査手続きを遵守することが求められており、迅速な市場参入を阻害する可能性があります。これらの規制要件は、先進的な生物学的製剤や疾患修飾療法の発売を目指す小規模なイノベーターにとって特に大きな課題となる可能性があります。

- 限られた疾患修飾療法の選択肢と保守的な治療文化:技術の進歩にもかかわらず、日本の変形性関節症治療市場は、NSAIDs、ヒアルロン酸注射、理学療法といった対症療法に大きく依存しています。広く承認されている疾患修飾性変形性関節症薬(DMOAD)の不足は、長期的な臨床成果を制限しています。さらに、医師は国の臨床ガイドラインに沿った保守的な治療プロトコルに固執することが多く、新しい治療法の導入が遅れる可能性があります。こうした慎重な治療環境は、革新的な製品の普及を阻害し、メーカーの差別化の機会を制限し、既存の低コストの治療法への依存を永続させる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の変形性関節症治療市場のセグメンテーション

アプリケーション別(変形性膝関節症、変形性股関節症、変形性肩関節症、変形性脊椎症、および変形性足関節症・足関節症)

日本の変形性膝関節症治療薬市場において、変形性膝関節症は2035年までに60.4%の収益シェアを占めると予測されています。これは、急速な人口高齢化と変形性関節症の罹患率の増加が背景にあります。Japan MHLWによると、日本では約1,000万人が症状のある変形性膝関節症に罹患しており、人口の約29.1%が65歳以上であるため、関節痛の管理を目的とした非外科的治療法の需要が高まっています。より広範な市場への取り組みの一環として、サノフィSAは2023年のバイオ医薬品事業の純売上高を 6.93兆円(37,890百万ポンド)と発表しました。このうち、日本でのサルクリサの売上高は 140.9億円(77百万ポンド)で、為替レートを一定にした場合の売上高は28.8%増となります。同様に、バイオベンタス社は2024年の全世界の売上高を573.3百万米ドルと発表しました。これは前年比11.9%増となります。

製品別(粘性サプリメント、多血小板血漿(PRP)療法、骨移植代替物、BMAC(骨髄穿刺濃縮物)療法、脂肪組織療法、自家軟骨移植(ACI)、MACIを含む幹細胞療法)

粘性サプリメントは、2035年までに日本の変形性関節症治療市場において大きな収益シェアを占めると予想されています。この市場における最大の医薬品カテゴリーは、ヒアルロン酸注射による粘性サプリメントであり、急速な高齢化と変形性関節症の深刻な負担によって市場が拡大しています。Japan MHLWが引用した全国疫学調査によると、40歳以上の25.3百万人が膝OAを含む変形性関節症(OA)に罹患しています。さらに、日本の国民健康保険における医療費の財源確保や償還制度といった政府の施策は、慢性疾患管理を財政上の優先事項として重視しており、非外科的OA治療へのアクセスを向上させています。こうした支援は、粘性補充療法などの効果的で低侵襲な治療法に対する市場の重視を強めています。

当社の日本の変形性関節症治療市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

製品別 |

|

|

プライマリーユーザー別 |

|

日本の変形性関節症治療市場を席巻する企業:

日本の変形性関節症治療の主要プレーヤーは、長時間作用型ヒアルロン酸製剤や単回注射製剤、再生幹細胞療法および生物学的製剤、標的疼痛緩和注射剤(RTXなど)、そして有効性と患者アウトカムを向上させ、臨床導入を迅速化する精密送達システムなど、先進技術を活用することで他社との差別化を図っています。継続的なイノベーションと研究ネットワークとの連携により、これらの企業はOA市場のリーダーであり続けています。以下は、日本の変形性関節症治療市場で事業を展開している主要プレーヤーの一覧です。

日本の変形性関節症治療市場における主要企業は以下のとおりです。

- Seikagaku Corporation (Tokyo)

- Ono Pharmaceutical Co., Ltd. (Osaka)

- Shionogi & Co., Ltd. (Osaka)

- Takeda Pharmaceutical Company (Tokyo)

- Daiichi Sankyo (Tokyo)

- Kyowa Kirin (Tokyo)

- Hisamitsu Pharmaceutical (Tosu/Saga)

- Mitsubishi Tanabe Pharma (Osaka)

- Chugai Pharmaceutical Co., Ltd. (Tokyo)

- Taisho Pharmaceutical Co., Ltd. (Tokyo)

以下は、日本の変形性関節症治療市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年1月、Japan Tissue Engineering Co., Ltd. は、自家培養軟骨療法「ジャック」が、2025年5月の承認取得に続き、2026年1月1日より変形性膝関節症への適応拡大と保険適用を受けることを発表しました。これは、変形性膝関節症の軟骨修復に対する製造販売承認と保険適用を日本で初めて取得する治療法となります。

- 2025年12月、Teikoku Seiyaku Co., Ltd.とMEDIPOST K.K. は、帝國製薬がMEDIPOSTと、変形性膝関節症の治療を目的とした同種幹細胞療法「カルティステム」の日本における独占的商業化ライセンス契約を締結したことを発表しました。現在、日本市場における薬事承認および販売開始に向けた準備が進められています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針