当社の信頼できる顧客

日本の光線療法デバイス市場調査、規模、傾向のハイライト(予測2026ー2035年)

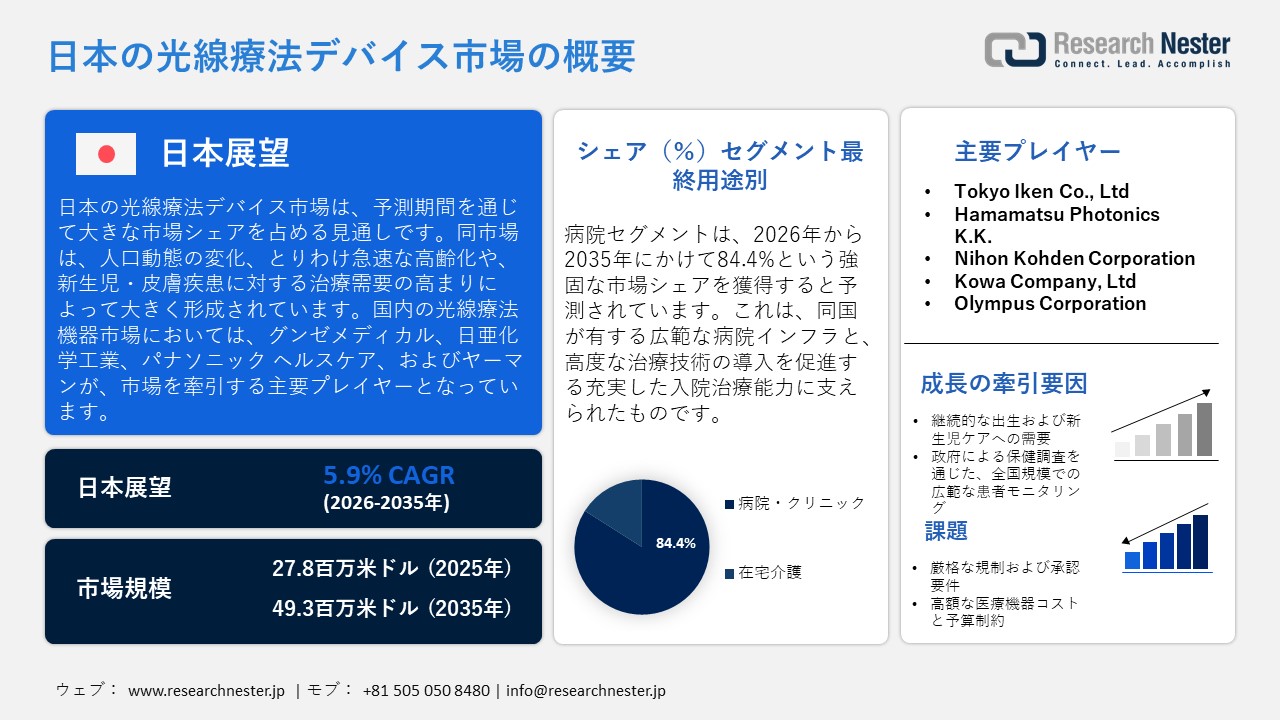

日本の光線療法デバイス市場規模は、2025年には27.8百万米ドルを超え、2035年末には49.3百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.9%で拡大します。2026年には、日本の光線療法デバイス市場業界規模は29.4百万米ドルに達すると予測されています。

日本の光線療法デバイス市場は、人口動態の変化、とりわけ急速な高齢化や、新生児および皮膚疾患に対する治療ニーズの高まりによって大きく形成されています。総務省統計局の報告によると、2023年時点で65歳以上の人口は総人口の約29.1%を占め、その数は36,227千人に達しました。対照的に、0歳から14歳の人口は14,173千人、総人口の約11.4%にとどまっており、日本の著しい高齢化傾向が浮き彫りとなっています。こうした人口動態の変化に伴い、乾癬(かんせん)などの慢性皮膚疾患や、光線療法による治療介入が頻繁に必要とされるその他の疾患の発生が増加しています。これにより、病院および在宅医療環境の双方において、光線療法デバイスに対する需要が拡大しています。さらに、新生児黄疸は依然として乳児に多く見られる疾患であり、その治療には光線療法が不可欠です。このことが、専門的な光線療法デバイスの導入をさらに促進するとともに、メーカーに対し、より効果的でLED技術を活用した在宅用治療システムの開発・革新を促す原動力となっています。

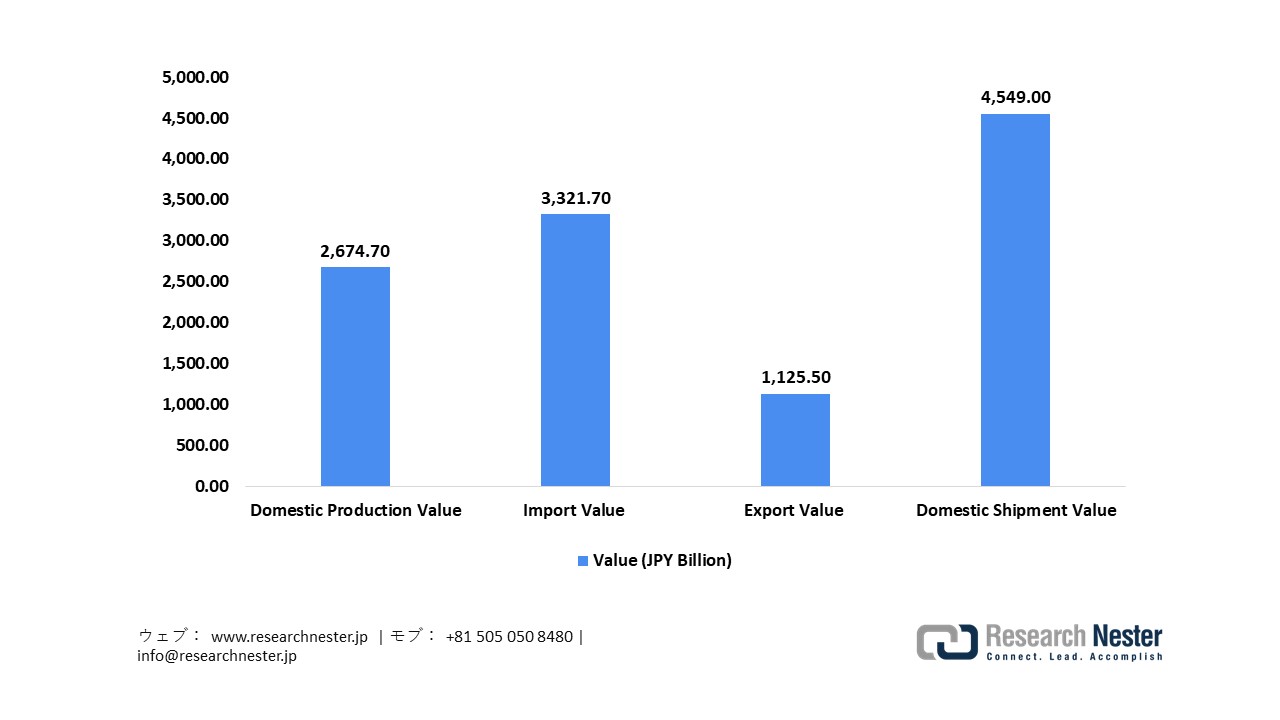

日本の医療デバイスサプライチェーンは、堅牢な国内製造基盤と最先端の国際技術へのアクセスを巧みに融合させており、これにより光線療法デバイスを含む専門的な治療デバイスの開発が促進されています。厚生労働省が公表した「薬事工業生産動態統計」によると、2023年における医療デバイスの国内生産額は2,6747億円に達し、輸入額は3,3217億円となりました。これにより、医療従事者は多種多様な高度医療技術を活用することが可能となっています。同年における輸出額は1,1255億円、国内出荷額は4,5490億円を記録しており、日本の医療分野における需要の強さが示されています。国内の技術革新と国際的な技術の導入がもたらすこうした相乗効果は、製品の多様性を高め、治療へのアクセスを改善し、高度な治療デバイスの普及を促進します。その結果、病院および在宅医療環境の双方において、光線療法デバイスに対する需要の着実な拡大が牽引されているのです。

日本医療デバイス生産・貿易統計、2023年

出典:MHLW

出典:MHLW

日本の光線療法デバイス市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.9% |

|

基準年市場規模(2025年) |

27.8百万米ドル |

|

予測年市場規模(2026年) |

29.4百万米ドル |

|

予測年市場規模(2035年) |

49.3百万米ドル |

|

地域範囲 |

|

日本の光線療法デバイス市場 – 地域分析

光線療法デバイスは、日本の皮膚科および臨床治療の分野において極めて重要な役割を果たしており、乾癬、尋常性白斑、アトピー性皮膚炎といった慢性的な皮膚疾患に対し、非侵襲的な光を用いた治療を提供しています。病院や皮膚科クリニックでは、炎症の緩和や皮膚色素の回復促進を目的として、週に1〜2回の頻度で光線療法が実施されています。これらの装置は、日本の国民健康保険制度に基づく外来皮膚科診療プログラムに組み込まれており、継続的な治療サイクルを必要とする患者にとって、利用しやすい治療環境の提供に寄与しています。波長制御や光強度自動調整システムの分野における継続的な技術革新は、治療の精度と患者の安全性をさらなる高みへと引き上げています。

東京都は、その充実した医療インフラと医療施設の高い集積度を背景に、2035年までに日本の光線療法装置市場において主導的な地位を確立すると予測されています。東京都の報告によると、都内には約637の病院と約14,894の一般診療所が存在しており、専門的な皮膚科医療サービスへの広範なアクセスが確保されています。さらに、東京都は約125,457床の病床数を誇り、1日あたり約125,413件の外来受診および約92,441件の入院件数を記録するなど、極めて活発な医療利用状況を示しています。こうした要素が、光線療法装置を含む高度な皮膚科治療に対する需要の拡大を後押ししています。加えて、都は医療分野のデジタルトランスフォーメーション(DX)を推進しており、2027年までに病院間での電子カルテの普及拡大を目指しています。これにより、精密な光線療法システムの導入・連携が促進され、東京都における市場の継続的な成長が支えられることとなるでしょう。

大阪府もまた、その包括的な医療インフラと医療施設の高い密度を原動力として、2035年までに日本の光線療法装置市場において大きなシェアを獲得すると見込まれています。2022年時点で、同府は約506の医療機関と約104,010床の病床数を有しており、特に皮膚科分野をはじめとする専門的な医療サービスを提供するための十分な収容能力を確保しています。こうした強固な医療ネットワークは、多職種連携による包括的なケアを強化するとともに、慢性皮膚疾患に対する光線療法装置など、最先端の治療技術の導入を促進しています。さらに、大阪府が体系的に策定している地域医療計画や、病院機能に関する詳細な報告体制は、現代的な治療システムの導入や研究主導型の革新技術の統合を後押ししており、医療技術の拠点としての同府の地位を確固たるものにしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- University of Tokyo Hospital

- 消費単位(量)

- 光線療法デバイス調達に割り当てられた収益の割合

- 光線療法デバイスへの支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 光線療法デバイス調達に割り当てられた収益の割合

- 光線療法デバイスへの支出 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 光線療法デバイス調達に割り当てられた収益の割合

- 光線療法デバイスへの支出 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 光線療法デバイス調達に割り当てられた収益の割合

- 光線療法デバイスへの支出 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 光線療法デバイス調達に割り当てられた収益の割合

- 光線療法デバイスへの支出 - 米ドル価値

- National Center for Child Health and Development

- 消費単位(量)

- 光線療法デバイス調達に割り当てられた収益の割合

- 光線療法デバイスへの支出 - 米ドル価値

- Tokyo Metropolitan Children’s Medical Center

- 消費単位(量)

- 光線療法デバイス調達に割り当てられた収益の割合

- 光線療法デバイスへの支出 - 米ドル価値

- Osaka Women’s and Children’s Hospital

- 消費単位(量)

- 光線療法デバイス調達に割り当てられた収益の割合

- 光線療法デバイスへの支出 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- 光線療法デバイス調達に割り当てられた収益の割合

- 光線療法デバイスへの支出 - 米ドル価値

- Juntendo University Hospital

- 消費単位(量)

- 光線療法デバイス調達に割り当てられた収益の割合

- 光線療法デバイスへの支出 - 米ドル価値

日本の光線療法デバイス市場:成長要因と課題

日本の光線療法デバイス市場の成長要因ー

- 新生児ケア需要の着実な増加:市場の成長は、日本における出産に伴う新生児医療サービスへの継続的なニーズによって牽引されています。政府の公衆衛生データによると、2022年には日本国籍を持つ市民の間で約770,747件の出生(生児)が記録され、これは人口1,000人あたり6.3人の出生率に相当します。日本公衆衛生協会が発表した国の人口動態統計によれば、外国籍の居住者を含めた場合、総出生数は約799,728件に達し、そのうち新生児の約3.6%が外国籍でした。さらに、日本が整備する広範な母子保健制度は、先天性疾患や代謝性疾患を対象とした新生児スクリーニング検査の全国的な実施を保証しており、これにより早期の臨床的介入が可能となっています。また、同国の2022年の乳児死亡率は出生1,000件あたり約1.8件と報告されており、これは強固な新生児のモニタリングおよび治療体制が確立されていることを示しています。こうした組織化された新生児医療サービスは、病院や新生児病棟における蛍光灯式光線療法装置への需要を高める要因となっています。

- 政府による保健調査を通じた広範な全国規模の患者モニタリング:市場の拡大は、政府の保健統計を通じた日本独自の徹底した全国規模の患者モニタリングによって促進されており、これにより医療治療に向けた根拠に基づく計画策定が可能となっています。厚生労働省による「患者調査」の報告によると、2023年の調査では6,481の病院および5,853の一般診療所が対象となり、統計分析を目的として6,388以上の病院および5,480の診療所からデータが収集されました。さらに、同調査では1.839百万の入院・外来患者事例および1.125百万人の退院患者に関するデータが集計されており、これにより疾病の動向や医療利用状況に関する全国的な概観が提供されています。こうした広範な臨床データは、医療提供者に対し、光ファイバー式光線療法装置のような専門的な治療技術を導入し、日本全国の医療施設において対象を絞った皮膚科的治療を提供することを促しています。

日本の医療機関数

|

タイプの種類 |

調査対象機関数 |

サンプリングレート |

調査票が収集された機関の数 |

入院・外来被験者 |

退院被験者 |

|

病院 |

6,481 |

入院患者:8.0/10 外来患者:4.2/10 |

6,388 |

1.839百万 |

1.125百万 |

|

医療クリニック |

5,853 |

6.0/100 |

5,480 |

275,000 |

8,000 |

|

歯科医院 |

1,268 |

1.9/100 |

1,184 |

26,000 |

– |

当社の日本の光線療法デバイス市場調査によると、以下はこの市場の課題です。

- 厳格な規制および承認要件:日本の光線療法デバイス市場は、国内の医療デバイスを統括する厳格な規制枠組みに起因する障壁に直面しています。製品が市場に参入するためには、品質、安全性、および性能に関する基準を満たすべく、徹底的な評価および承認プロセスを経ることが義務付けられています。こうした手続きは、開発期間の長期化を招くとともに、メーカー側のコンプライアンス関連コストを押し上げる要因となります。特に中小企業にとっては、こうした規制への対応が困難となる場合があり、その結果、革新的な光線療法技術の導入が阻害されたり、日本の医療分野における新製品投入のペースが鈍化したりする恐れがあります。

- 医療デバイスの高額なコストと予算上の制約:日本における光線療法デバイスの普及は、高度な医療デバイスに伴う高額なコストや、医療機関が直面する予算上の制約によって影響を受ける可能性があります。病院や診療所は、費用対効果と臨床上のメリットとのバランスを慎重に見極めながら、デバイスの調達先や機種選定を綿密に検討する必要があります。LED技術や高度なモニタリング機能を搭載した最先端の光線療法システムは、一般的に多額の初期投資を要します。その結果、一部の医療機関ではデバイスの更新を見送る動きが見られ、臨床現場からの需要が高まっているにもかかわらず、市場全体の成長ペースが抑制される要因となり得ます。

この市場の主要な成長要因のいくつかを理解します。

日本の光線療法デバイス市場のセグメンテーション

最終用途別(病院・診療所および在宅医療)

日本の光線療法デバイス市場において、病院および診療所は、2035年末までに収益シェアの84.4%を占めると予測されています。この傾向は、国内に整備された広範な病院インフラと、充実した入院治療体制によって後押しされています。こうした基盤が整っていることで、先進的な治療技術の導入が促進されているのです。総務省統計局の報告によると、2023年時点で国内には8,122の病院と約1,481,183 床の病床が存在しており、これは、皮膚科をはじめとする様々な治療部門において、専門的な医療デバイスを導入・活用するための体制が十分に整った、強固な医療提供ネットワークが存在することを示しています。こうしたインフラ環境は、病院と国内の医療技術メーカーとの間に強固な連携関係を育む土壌ともなっています。例えば、 Panasonic Holdings Corporationは、2025年度(FY2025)におけるヘルスケア関連事業の収益を約3,820,476百万円と公表しています。一方、FUJIFILM Holdings Corporationは、同年度(2024年4月1日~2025年3月31日)のヘルスケア事業セグメントにおける収益を約1,0226億円と報告しています(いずれも各社の年次報告書に基づく)。これらの統計データは、病院を起点とするヘルスケア需要が、日本の医療技術産業の成長を継続的に牽引しているという事実を如実に物語っています。

日本の医療施設数および病床数

|

年 |

病院の数 |

病院用ベッド |

|

2020年 |

8,238 |

1,507,526 |

|

2022年 |

8,156 |

1,492,957 |

|

2023年 |

8,122 |

1,481,183 |

出典:MHLW

アプリケーション別(皮膚疾患治療および新生児黄疸管理)

日本の光線療法デバイス市場において、評価対象期間中、皮膚疾患治療の分野が収益面で大きなシェアを占めると予測されています。このセグメントの拡大は、国内における慢性皮膚疾患の臨床管理が活発化していることによって後押しされています。厚生労働省が管理する臨床研究登録情報によれば、アトピー性皮膚炎および乾癬の治療法を評価する皮膚科領域の臨床試験には342名の参加者が登録されており、この分野における臨床的な研究・探索が活発に行われていることが示されています。これらの参加者のうち263名が治療介入を受けており、治療法の評価が継続的に進められている実態がうかがえます。同登録情報に基づく臨床データによると、アトピー性皮膚炎患者の82.0%が「中等症」に分類され、18.0%が「軽症」と分類されました。対照的に、乾癬患者においては、80.0%が「中等症」、9.6%が「重症」、9.6%が「軽症」という内訳になっています。中等症以上の疾患が占める割合が高いことは、紫外線を用いた光線療法のような、効果的かつ長期的な治療戦略がいかに必要とされているかを如実に物語っています。また、政府の認可の下で継続的に実施されている臨床研究やモニタリング活動は、日本全国の病院や皮膚科クリニックにおける光線療法の、より根拠に基づいた(エビデンスベースの)導入・実践をさらに促進するものとなっています。

日本の光線療法デバイス市場に関する当社の詳細な分析は、以下のセグメントを対象としています:

|

セグメント |

サブセグメント |

|

最終用途別 |

|

|

アプリケーション別 |

|

|

製品別 |

|

日本の光線療法デバイス市場を席巻する企業:

日本の光線療法デバイス市場の参入企業は、最先端のLED技術、広帯域光源、そして新生児向けに設計された人間工学に基づいたシステムを駆使し、皮膚科領域および新生児医療の双方において、安全かつ効果的な治療を提供しています。これにより各社は、イノベーションおよび臨床現場への導入におけるリーダーとしての地位を確立しています。また、市場における競争優位性を維持するため、精密な光技術、研究開発への多大な投資、そして病院との強固な連携を重視しています。以下に、日本の光線療法デバイス市場で事業を展開する主要企業のリストを掲載します。

日本の光線療法デバイス市場における主要企業は以下の通りです。

- Tokyo Iken Co., Ltd (Tokyo)

- Hamamatsu Photonics K.K. (Hamamatsu)

- Nihon Kohden Corporation (Tokyo)

- Kowa Company, Ltd (Nagoya)

- Olympus Corporation (Hachioji, Tokyo)

- Atom Medical Corporation (Osaka)

- Aichi Electronics Industry Co., Ltd. (Aichi)

- Ito Chotansha Co., Ltd (Tokyo)

- Nihon Medix Co., Ltd (Tokyo)

- Japan Pressure Bulk Industry Co., Ltd (Tokyo)

- Nichia Corporation (Tokushima)

- Gunze Medical Limited (Osaka)

以下は、日本の光線療法デバイス市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年1月、Nichia Corporationは、Illumi Medical社との共同開発プロジェクトを発表しました。本プロジェクトは、深部組織への光線療法を可能にする超小型レーザーカテーテルの開発を目的としています。この画期的なシステムは、血管を通じて生体深部へと光を届けるよう設計されており、これにより光線療法の臨床用途を、表層的な治療から、低侵襲な体内治療へと拡大できる可能性を秘めています。

- 2025年7月、Gunze Limitedの子会社であるGunze Medical Limitedは、乾癬、尋常性白斑、湿疹などの皮膚疾患を対象とした紫外線光線療法装置「CAREVEAM」(308nmエキシマUVB)の全国展開を開始すると発表しました。LAMEDITECH社との独自の契約に基づき開発された本装置は、臨床現場において、患部を特定した局所的かつ照射量を調整可能なUV-B療法を実現します。これにより、日本の医療機関における光線療法の選択肢がさらに拡充されることとなります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針