当社の信頼できる顧客

日本の無水フタル酸市場調査、規模、傾向のハイライト(予測2026ー2035年)

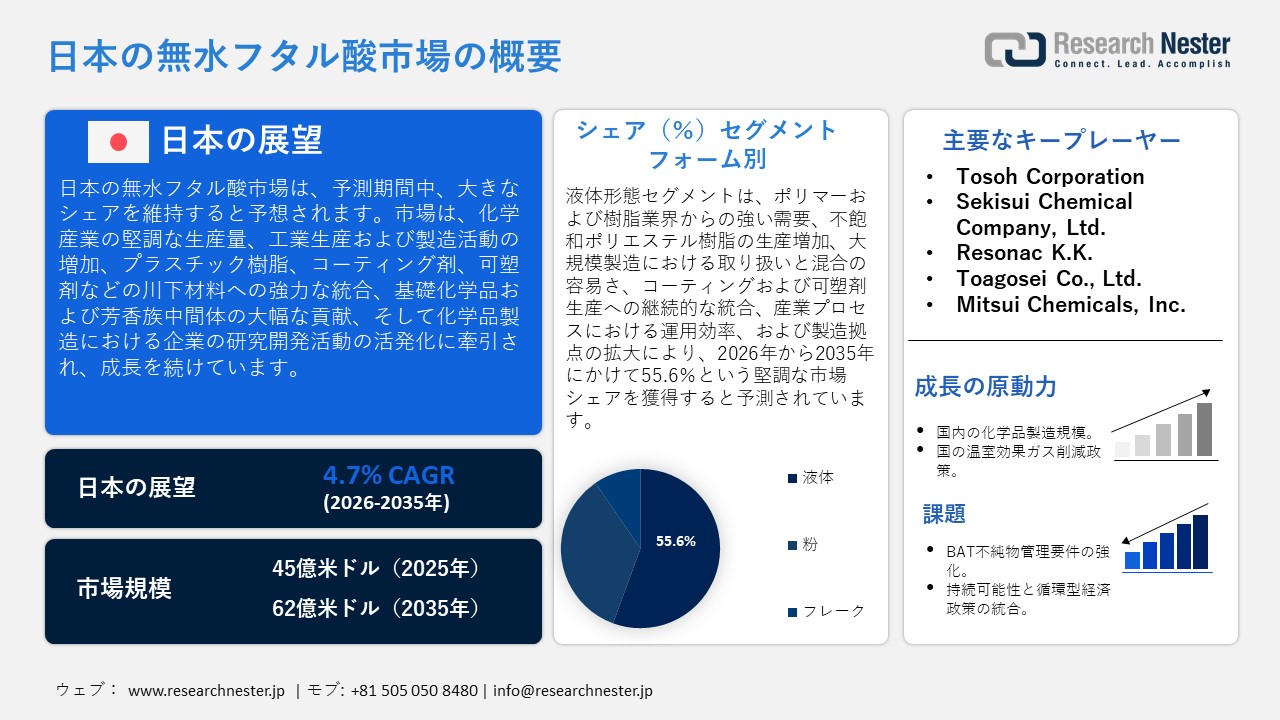

日本の無水フタル酸市場規模は、2025年には45億米ドルを超え、2035年末には62億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.7%で拡大します。2026年には、日本の無水フタル酸市場の業界規模は46億米ドルに達すると予測されています。

日本の無水フタル酸市場は、主に化学産業の好調な業績、川下製品生産への統合、そして化学品生産分野における企業の研究開発の活発化により、予測期間中に大幅に成長すると見込まれています。2023年9月に発行された『日本の統計要覧』によると、2020年の化学製品および関連製品の出荷額は28.6兆円で、これは製造品出荷額全体の9.5%を占めており、無水フタル酸などの市場を支える日本の化学産業の生産量の高さを反映しています。さらに、日本の化学産業全体の生産額は2022年に約34.2兆円に達し、その生産額の大部分は芳香族中間体などの基礎化学品が占めており、これらは無水フタル酸などの中間体の構造基盤となっています。

日本の無水フタル酸サプライチェーンは、芳香族原料の供給、国内の化学工場の生産能力、そして効果的な流通経路に依存しています。さらに、技術手段の効率性とプロセスの最適化により、途切れることのない供給と品質の均一性が促進されています。世界統合貿易ソリューション(WTISO)によると、2023年に日本は無水フタル酸を251.4千米ドル相当輸入し、総量は221,000キログラムでした。主な供給元は、韓国(112.1千米ドル)とその他のアジア(101.9千米ドル)でした。一方、日本は38,078.2千米ドル相当の無水フタル酸を40,419,100キログラム輸出し、主にインドネシア(22,811.5千米ドル)とマレーシア(5,836.8千米ドル)に輸出しました。この糸の輸出入により、特殊な用途に使用される無水フタル酸の国内供給が確保されるとともに、日本が地域の供給国であり、生産の増強に貢献していることが示されることになります。

日本における無水フタル酸の輸入分析(2024年)

|

パートナー / 起源 |

輸入価値(米ドル) |

数量(kg) |

|

韓国 |

112.1 |

103,000 |

|

その他のアジア |

101.9 |

82,000 |

|

中国 |

37.2 |

36,000 |

出典: WITS Organization

日本における無水フタル酸輸出分析(2024年)

|

パートナー国 |

輸出価値(米ドル) |

数量(kg) |

|

タイ |

3,398.1 |

3,559,340 |

|

メキシコ |

2,467.0 |

2,751,000 |

|

ベトナム |

2,353.4 |

2,595,000 |

|

フィリピン |

730.3 |

822,500 |

|

インド |

461.5 |

600,000 |

|

中国 |

16.0 |

3,500 |

|

香港、中国 |

1.6 |

120 |

出典: WITS Organization

さらに、日本の無水フタル酸市場の活用は、日本のプラスチックおよびポリマー生産における下流の統合によって実証されており、コーティング、樹脂、可塑剤における化学中間体の需要が蓄積されています。経済産業省(METI)によると、2025年9月の日本の鉱工業生産の総合指数は、原指数として総合指数107.1に達し、生産レベルへの無機化学品および有機化学品の寄与は重要でした。これは、化学品生産を含む日本の製造活動が高く、無水フタル酸を支える上流中間体の生産に有利であることを示しています。これらの堅牢な材料生産環境の存在は、継続的な投入ニーズの指標であり、無水フタル酸原料の需要における間接的でありながら定量化可能な力です。

日本の無水フタル酸市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.7% |

|

基準年市場規模(2025年) |

45億米ドル |

|

予測年市場規模(2026年) |

46億米ドル |

|

予測年市場規模(2035年) |

62億米ドル |

|

地域範囲 |

|

日本の無水フタル酸市場 – 地域分析

日本の無水フタル酸市場は、可塑剤、不飽和ポリエステル樹脂(UPR)、および多くの製造プロセスで使用されるアルキド樹脂の重要な原料である国内化学産業の重要な部分を占めています。日本プラスチック工業連合会(JPIF)によると、2022年に日本は110,097トンの不飽和ポリエステル樹脂(UPR)と55,728トンのアルキド樹脂を生産し、後者は主要な化学原料として無水フタル酸に依存しています。これらは、コーティング、複合材料、および工業用プラスチックの製造におけるバックボーン中間体として使用される無水フタル酸の大きな国内需要と、日本における無水フタル酸市場の産業的重要性を示しています。自動車、建設、電子機器、コーティングなどの産業へのこの化学物質の浸透は、付加価値生産と国の産業全体の生産を促進します。財政・貿易データによると、日本は主要アジア市場向けに無水フタル酸を販売しており、これは2023年も生産量と産業への関連性が継続することを示しています。

自動車市場における無水フタル酸の主な用途には、複合部品やコーティング材、建設・建材などがあります。また、電気・電子機器(封止材や絶縁材を含む)や、消費財に使用されるプラスチックにも使用されています。例えば、2025年3月には、Nippon Paint Automotive Coatings and Uchihama Kasei Co., Ltd.が、自動車部品の次世代インモールドコーティング技術を発表しました。この技術は、効率性を向上させ、CO2/VOC排出量を削減することで、日本の自動車、建設、電子機器産業における無水フタル酸ベースのUPRおよび樹脂の使用を促進します。これらの産業は、製造業を基盤とする日本経済の基盤を形成しており、材料の性能と耐久性が競争力の鍵となります。オルトフタル酸中間体のその他の用途としては、特に、これらの需要の高い用途で使用される標準UPRグレードの製造が挙げられます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- DIC Corporation

- 消費単位(量)

- 無水フタル酸調達に割り当てられた収益の割合

- 無水フタル酸への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kao Corporation

- 消費単位(量)

- 無水フタル酸調達に割り当てられた収益の割合

- 無水フタル酸への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Adeka Corporation

- 消費単位(量)

- 無水フタル酸調達に割り当てられた収益の割合

- 無水フタル酸への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Plastics, Inc.

- 消費単位(量)

- 無水フタル酸調達に割り当てられた収益の割合

- 無水フタル酸への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sekisui Chemical Co., Ltd.

- 消費単位(量)

- 無水フタル酸調達に割り当てられた収益の割合

- 無水フタル酸への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の無水フタル酸市場:成長要因と課題

日本の無水フタル酸市場の成長要因ー

- 国内化学品製造規模:国内化学品製造業の規模と強さは、日本の無水フタル酸市場の需要を直接的に牽引する要因です。無水フタル酸は、樹脂、コーティング剤、可塑剤の原料として、化学品全体の生産量とほぼ同量の需要があります。米国における大規模な生産は、建設、電子機器、自動車セクター(下流部門)で使用される無水フタル酸の安定供給を保証します。「日本統計要覧 2024年9月版」によると、樹脂・プラスチック分野において、無水フタル酸は日本において強く必要とされ、需要の高い化学物質です。これは、日本の化学産業の2021年の生産・出荷額が31.7兆円に達し、製造品総生産額の9.6%を占めたためです。これらの数字は、国内化学品の生産が無水フタル酸の安定した需要基盤となっていることを裏付けています。高生産レベルは、需要の高まりを支えるとともに、生産効率向上への投資を促進し、中間化学品の品質と量を確保することで、複数の下流産業セクターの需要に対応しています。

- 国の温室効果ガス削減政策:温室効果ガス排出抑制のための国の政策は、化学品製造プロセスを変革しており、日本の無水フタル酸市場の需要に直接的な影響を与えています。環境省が2025年4月に発表したプレスリリースによると、2023年の温室効果ガス総排出量は1,017百万トンの二酸化炭素(CO2)で、2022年比4.2%増加しており、これはよりクリーンな産業慣行と日本の無水フタル酸生産の持続的な成長を支えています。さらに、地球温暖化対策計画では、化学産業を含むすべての産業において高いCO2削減目標が掲げられています。化学メーカーは、操業の合理化、エネルギー使用強度の最小化、より環境に優しい技術の導入などを通じて、これに対応しています。このような政策に基づく取り組みは、排出量の少ないルートで製造された無水フタル酸の消費を促進し、触媒技術や省エネ技術への投資を促進する。

当社の日本の無水フタル酸市場調査によると、以下はこの市場の課題です。

- 強化されたBAT不純物管理要件:日本におけるクラスI化学不純物に関する新たな厳格な要件は、無水フタル酸製造業者のコンプライアンスコストを増加させている。企業は、製造工程における不純物の詳細な監視・報告手順を確実に確立する必要があり、これは非常に高い運用コストと管理業務の増加につながる。頻繁な試験と記録の必要性は、生産スケジュールの遅延や市場需要の変化への対応速度の低下を招く可能性がある。これらの不純物管理強化は、中小規模の生産者に適用された場合、生産の拡張性を制限し、収益性の低下を招き、樹脂、コーティング剤、可塑剤といった他の下流産業への無水フタル酸の供給を制限する可能性がある。これらの規制圧力はすべて、日本の無水フタル酸市場全体の成長を抑制する可能性がある。

- 持続可能性と循環型経済政策の統合:日本における持続可能性、循環型経済、化学物質リスク低減への関心の高まりは、無水フタル酸生産者にとって大きな脅威となっています。生産者は、ライフサイクルレポート、不純物の低減、環境に配慮した製造慣行に適合するようにプロセスを変更する必要があります。これらのニーズは、インフラの改善、廃棄物管理の効率化、文書作成期間の延長につながることが多く、生産コストの上昇や新製品の市場投入ペースの遅延につながる可能性があります。循環型経済の要件は、事業運営の柔軟性を制限し、小規模サプライヤーの市場参入障壁を高める可能性もあります。これらすべてが市場の競争力を低下させ、供給の伸びを抑制し、国内外の無水フタル酸需要の増加を満たす能力に不確実性をもたらし、日本の市場発展予測に悪影響を及ぼす可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の無水フタル酸市場のセグメンテーション

フォーム別(液状、粉末、フレーク状)

液状セグメントは、連続樹脂製造プロセスおよびポリマー製造プロセスにおける広範な用途により、2035年までに日本の無水フタル酸市場において55.6%という最大の売上高シェアを占め、成長すると予想されています。液状無水フタル酸は、取り扱い、混合、大規模反応が容易であり、不飽和ポリエステル樹脂、コーティング剤、可塑剤などの製造に利用され、産業界の効率的な生産ラインに貢献します。例えば、DIC Corporationは2024年3月、インド子会社のIDEAL CHEMI PLAST PRIVATE LTD.がマハラシュトラ州に新設したコーティング樹脂工場で2024年2月に操業を開始すると発表しました。これにより、日本の無水フタル酸市場の拡大に対応するため、樹脂生産能力が増強されます。この生産力に反映されている日本の製造業基盤の着実な成長は、液状中間体の使用への移行、すなわち操業効率の向上と既存の工業重合システムへの適合というトレンドの基盤となっています。

タイプ別(オルトフタル酸、イソフタル酸、テレフタル酸)

オルトフタル酸タイプのセグメントは、不飽和ポリエステル樹脂(UPR)の製造に広く利用される傾向にあることから、2026年から2035年にかけて大幅に成長すると予想されています。経済産業省によると、2020年の無水フタル酸の生産量は138,477トン、消費量は133,974トンであり、日本の塗料および自動車市場におけるオルトフタル酸UPRセグメントの成長にプラスの影響を与えています。UPRの標準グレードはオルトフタル酸中間体をベースとしており、建設資材、自動車部品、電気封止材などに広く使用されています。例えば、2025年5月、Mitsubishi Gas Chemicalネクストカンパニーは、自社の不飽和ポリエステル樹脂製品であるCBZおよびVYLOGLASSを、自動車電装部品や先進複合材料への応用を訴求する特設ウェブページを開設しました。これは、日本におけるオルトフタル酸中間体によって創出された無水フタル酸市場の需要を背景に、同社の成長に貢献しました。

当社の日本の無水フタル酸市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

フォーム別 |

|

|

タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

日本の無水フタル酸市場を席巻する企業:

日本の無水フタル酸市場は、無水フタル酸専門メーカーと、技術、供給の信頼性、持続可能性を軸に競争する多角化化学大手企業の組み合わせが特徴です。さらに、 JFE Chemicalやエア・ウォーター・パフォーマンス・ケミカルといった企業は、需要の変化に対応して安定性と顧客サービスに注力しており、 Mitsubishi Gas Chemical は芳香族中間体のポートフォリオを重点的に成長分野へと移行させています。さらに、Shin-Etsu Chemical、Tosoh、Mitsui Chemicalsといった大手企業は、PA誘導体市場を支えるために、幅広い化学品ポートフォリオと世界規模の品揃えを活用しています。業界関係者は、競争力の向上と最終用途セクターの新たなニーズへの対応を目指し、業務効率化、デジタルトランスフォーメーション、グリーンケミストリーソリューションへの取り組みを強化しています。

日本の無水フタル酸市場場における主要企業は以下のとおりです。

- JFE Chemical Corporation (Tokyo)

- Air Water Performance Chemical Inc. (Kawasaki)

- Mitsubishi Gas Chemical Company, Inc. (Tokyo)

- Nippon Steel Chemical & Material Co., Ltd. (Tokyo)

- Shin Etsu Chemical Co., Ltd. (Tokyo)

- Tosoh Corporation (Tokyo)

- Sekisui Chemical Company, Ltd. (Osaka)

- Resonac K.K. (Tokyo)

- Toagosei Co., Ltd. (Tokyo)

- Mitsui Chemicals, Inc. (Tokyo)

以下は、日本の無水フタル酸市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、KH Neochem は高性能化学品とバイオベースの代替品を追加し、これらの基礎化学原料は、樹脂や接着剤などのフタル酸無水物の誘導体を消費する下流産業に供給されます。 さらに、最終的な目的は、日本におけるグリーンでカーボンニュートラルなソリューションの需要の高まりに応えることです。

- 2025年1月、Mitsui ChemicalsとMitsubishi Chemicalは、フェノール関連製品の安定供給を確保することに焦点を当てた共同研究の開始を発表しました。 これらの材料は、樹脂およびコーティングの生産においてフタル酸無水物の下流で使用されます。 このパートナーシップは、樹脂やコーティングなどのPA由来市場を支援するために、戦略的に上流の化学供給をターゲットにしており、確認済みの企業プレスリリース文書を通じて確認されました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針