当社の信頼できる顧客

日本のピン挿入機市場調査、規模、傾向のハイライト(予測2026ー2035年)

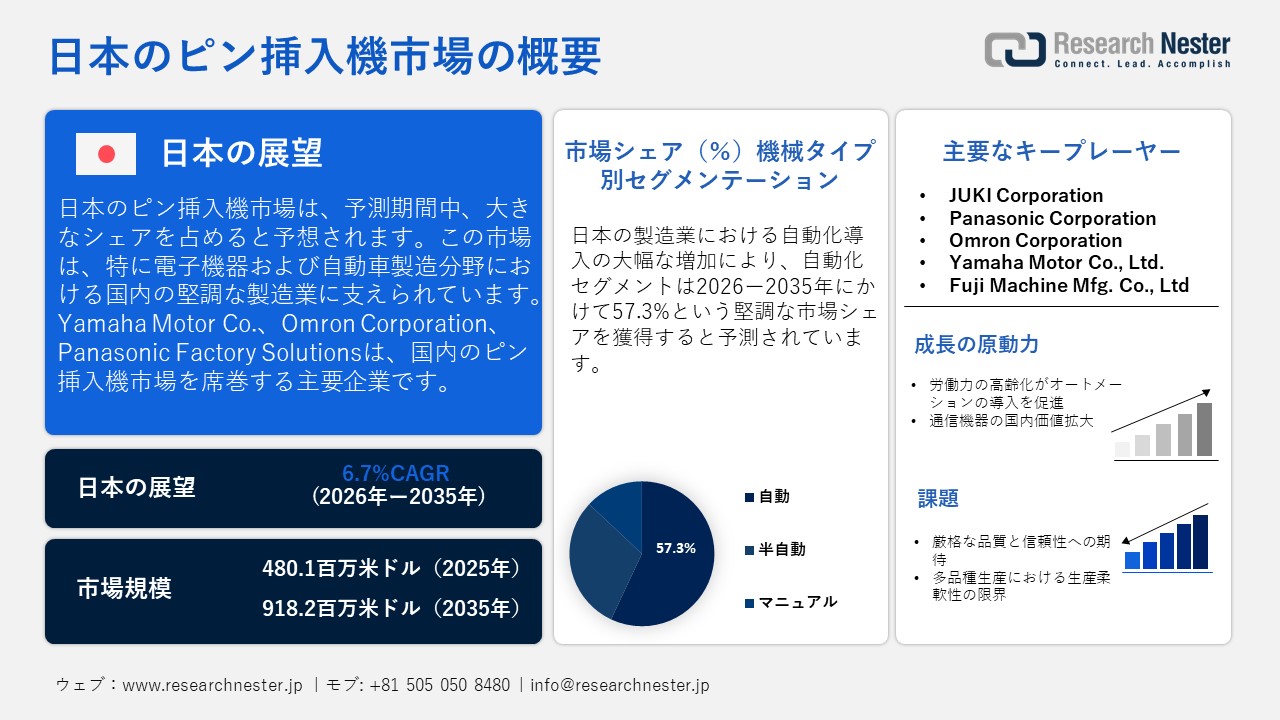

日本のピン挿入機市場規模とシェアは、2025年には480.1百万米ドルと推定され、2035年末には918.2百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.7%で成長が見込まれています。2026年には、日本のピン挿入機の業界規模は518.2百万米ドルに達すると予想されています。

日本のピン挿入機市場は、特に電子機器や自動車製造業を中心とした堅調な製造業に支えられており、高精度な組立装置への需要が高まっています。総務省統計局によると、国民経済計算によると、近年、製造業は日本のGDPの約20%を一貫して占めており、経済の基盤的な柱として、また生産機械への重要な設備投資源としての役割を担っています。この構造的な強さは、PCBおよびコネクタ組立に利用される高度な自動化装置に対する安定した需要を促進しています。

製造業の規模と産業構造は、オートメーションの需要をさらに押し上げています。2022年の経済センサスによると、日本の製造業事業所数は222,770社で、生産機械関連の事業所は全体の約10.5%を占めています。さらに、製造業の雇用者数は7,714,495人に達し、産業基盤の広範さを浮き彫りにしています。日本国内の機械エコシステムは、精密機器のサプライチェーンのレジリエンスも高めています。経済産業省の統計によると、2024年の工作機械生産額は9,013億円で、一般機械生産額(15,8470億円)の5.7%、機械産業全体の生産額(72.4兆円)の約1.2%を占めており、高精度製造システムのための強固な国内基盤が浮き彫りになっています。投資の勢いはマクロ経済指標にも表れており、内閣府は2025年3月のコア機械受注が前月比13.0%増と発表し、企業の設備投資や工場自動化への支出が増加していることを示している。

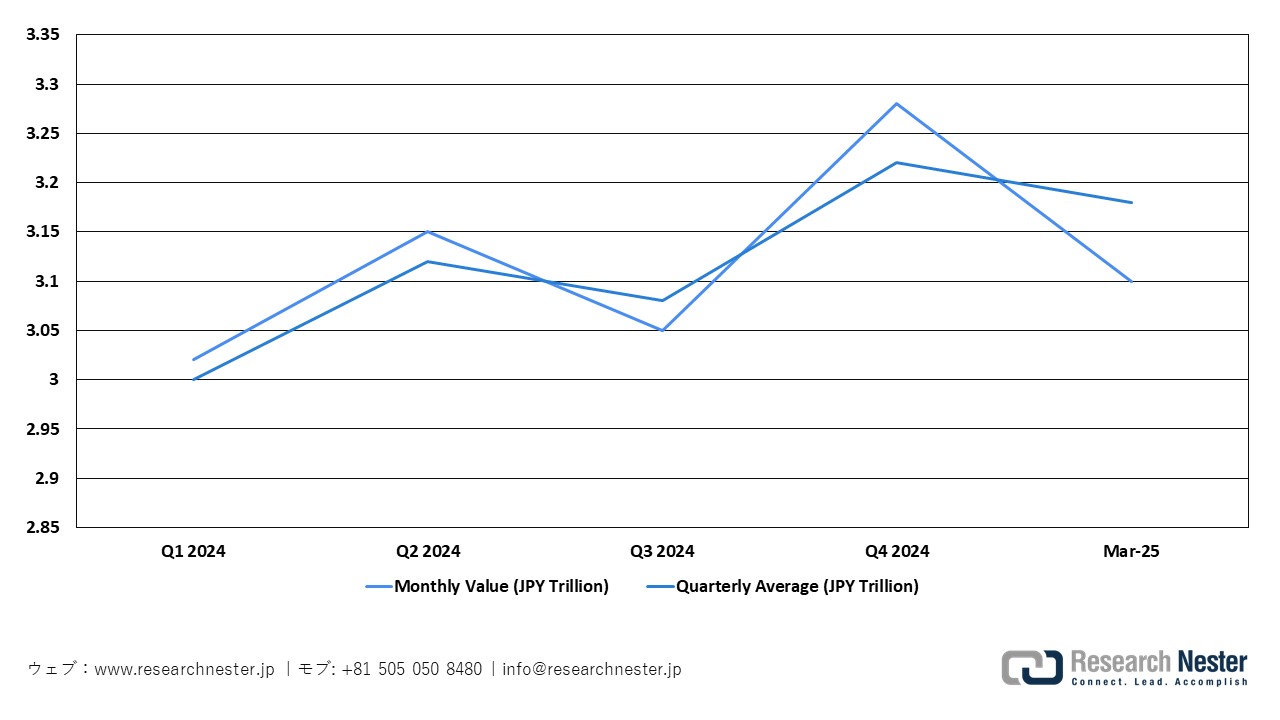

機械受注総価値、2025年

出典: esri.cao.go

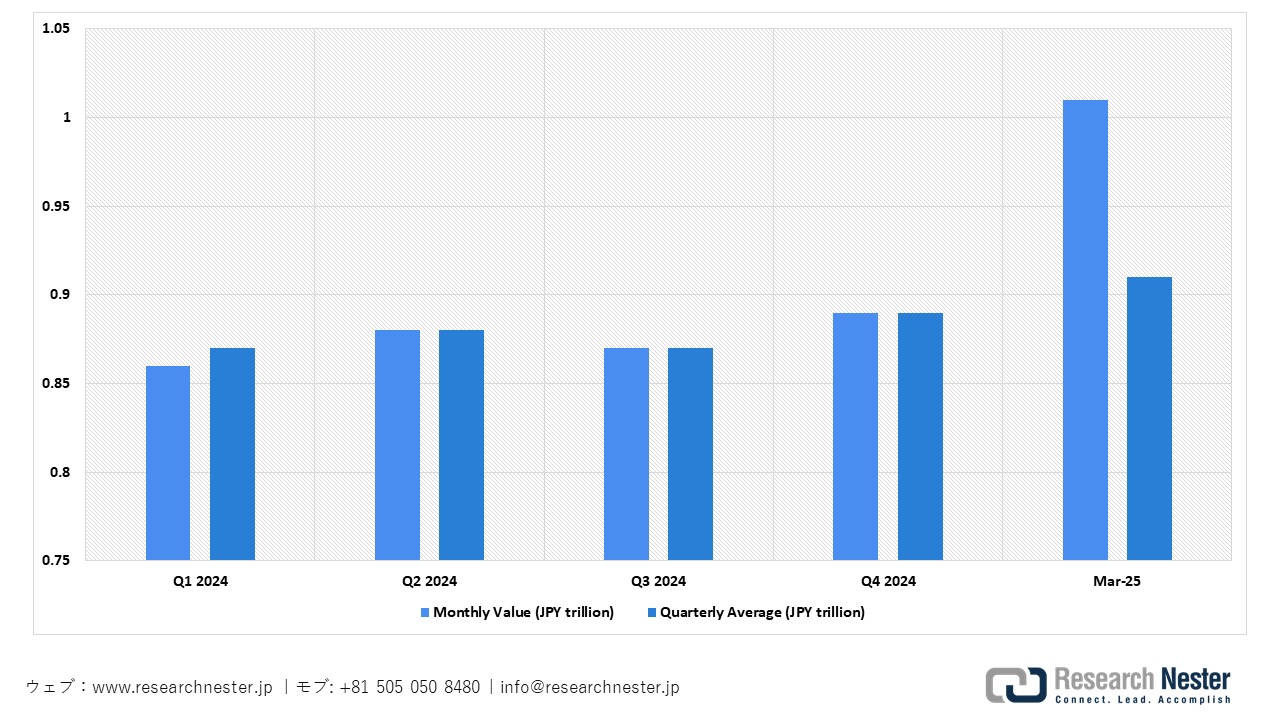

民間部門受注(変動項目を除くコア受注)、2025年

出典: esri.cao.go

日本のピン挿入機市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.7% |

|

基準年市場規模(2025年) |

480.1百万米ドル |

|

予測年市場規模(2026年) |

518.2百万米ドル |

|

予測年市場規模(2035年) |

918.2百万米ドル |

|

地域範囲 |

|

日本のピン挿入機市場 – 地域分析

日本のピン挿入機の機能は、エレクトロニクスや通信機器の組み立てにおける効率、精度、一貫性の向上に重点を置いています。これらの機械は、プリント基板(PCB)の組み立て、コネクタの製造、通信ハードウェアの製造、精密電気機械コンポーネントの製造など、幅広い分野で活用されています。反復的な挿入工程を自動化することで、労働集約度を軽減し、品質の一貫性を高め、Society 5.0などの国家的な取り組みにおける自動化導入の文脈において、日本のレジリエントな製造エコシステム構築への取り組みを支えています。

名古屋市は、自動車産業や産業機器産業における先進的な製造業の集積を背景に、2035年までに日本のピン挿入機市場で大きなシェアを獲得すると予想されています。2021年経済センサス活動調査によると、名古屋市の製造業には3,542の事業所が含まれ、91,740人を雇用しています。2020年の年間製造品出荷額は2.9932兆円に達し、自動化投資を促進する強固な産業基盤を浮き彫りにしています。生産性と精度を重視する自動車・機械の高密度サプライチェーンは、半自動ピン挿入機の導入を促進しています。技術革新には、スマートファクトリー統合、ロボット工学、リアルタイムの品質管理と柔軟な組立のためのデジタルシステムなどがあり、名古屋市は将来的に大きな市場成長が見込まれます。

東京は、日本のピン挿入機市場において大きなシェアを獲得すると予想されています。この成長予測は、東京が自動化、ロボット工学、そして先進電子機器の製造における中核拠点としての地位にあることに支えられています。東京のイノベーション・エコシステムは、スタートアップ企業、企業、大学、政府機関を結びつけ、技術の商業化を促進するハードウェア施設、協業プラットフォーム、プログラムを提供する東京イノベーションベース(TIB)などの取り組みによって強化されています。東京都統計年鑑や各種製造業調査で報告されているように、東京は依然として高い工業生産高を維持しています。生産ラインへのAI、IoT、スマート製造技術の統合は、半自動ピン挿入機の導入を促進し、2035年に向けて東京の精密組立と自動化生産の持続的な成長を支えています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Sony Corporation

- 消費単位(量)

- ピン挿入機調達に割り当てられた収益の割合

- ピン挿入機への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- ピン挿入機調達に割り当てられた収益の割合

- ピン挿入機への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Hitachi Ltd.

- 消費単位(量)

- ピン挿入機調達に割り当てられた収益の割合

- ピン挿入機への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- NEC Corporation

- 消費単位(量)

- ピン挿入機調達に割り当てられた収益の割合

- ピン挿入機への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Mitsumi Electric (MinebeaMitsumi)

- 消費単位(量)

- ピン挿入機調達に割り当てられた収益の割合

- ピン挿入機への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Japan Aviation Electronics Industry (JAE)

- 消費単位(量)

- ピン挿入機調達に割り当てられた収益の割合

- ピン挿入機への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Seiko Instruments Inc.

- 消費単位(量)

- ピン挿入機調達に割り当てられた収益の割合

- ピン挿入機への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Omron Corporation

- 消費単位(量)

- ピン挿入機調達に割り当てられた収益の割合

- ピン挿入機への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(量)

- ピン挿入機調達に割り当てられた収益の割合

- ピン挿入機への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- ピン挿入機調達に割り当てられた収益の割合

- ピン挿入機への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本のピン挿入機市場:成長要因と課題

日本のピン挿入機市場の成長要因ー

- 働力の高齢化が自動化導入を促進:市場の拡大は、日本の人口動態の影響を受けています。政府の人口動態予測でも公式に認められているように、65歳以上の高齢者が総人口のかなりの部分を占めており、その割合は増加傾向にあります。政府統計によると、2024年10月1日現在、日本には36.24百万人の65歳以上の高齢者がいます。これは総人口の29.3%に相当し、前年と比較して増加していることを示しています。こうした人口の高齢化と生産年齢人口の減少は労働市場への圧力を強めており、メーカーは生産性の維持と労働力不足の緩和を目指し、半自動ピン挿入システムなどの自動化技術の導入を進めています。

- 通信機器の国内市場規模拡大:市場拡大の原動力となっているのは、半自動ピン挿入システムなどの精密組立技術の活用拡大を促している日本の通信機器産業の著しい成長です。政府関連の業界データによると、2024年の国内市場総額(国内生産額から輸出額を差し引いた額と輸入額、部品は除く)は4,2727億円に達し、前年比18.8%増となりました。国内生産額は3,805億円、CIAJ統計によると国内出荷額と輸出額を合わせた金額は1.1469兆円でした。特に、固定通信機器、データ伝送機器、無線ネットワーク関連機器の成長が顕著で、輸出ではファクシミリ、デジタル伝送機器、無線ネットワーク機器が牽引役となり、堅調な製造活動と効率的な組立技術に対する需要の高まりが浮き彫りになりました。

当社の日本のピン挿入機市場調査によると、以下はこの市場の課題です。

- 厳格な品質と信頼性への期待:日本の製造業は、特に電子機器および自動車組立分野において、精度、信頼性、欠陥防止に関して非常に厳格な基準を設けています。ピン挿入機は、極めて厳しい公差を遵守し、長期にわたる生産サイクルを通じてほぼゼロのエラー率で動作することが求められます。この状況により、機器サプライヤーに対する開発、試験、検証の要求が高まり、認証取得までの期間が長期化しています。日本のメーカーは、新しい自動化技術の迅速な導入よりも、確立された信頼性と長期的な運用安定性を重視するため、わずかな性能差でも導入を阻む可能性があります。

- 多品種生産における生産柔軟性の限界:多くの日本の電子機器メーカーは、特殊かつカスタマイズされた製品セグメントに対応するため、多品種少量生産を行っています。高速かつ標準化された出力に最適化されたピン挿入機は、頻繁な設計変更、小ロット生産、あるいは多様なコネクタ仕様への適応が困難な場合があります。柔軟な構成に合わせて機械を改造するには、追加のツール、ソフトウェア調整、そしてダウンタイムが頻繁に必要となり、結果としてスループット効率が低下します。日本の製造環境特有のこの特性により、高度に特殊化されたピン挿入システムを様々な生産ラインに適用することが制限される可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のピン挿入機市場のセグメンテーション

機械タイプ別(自動、半自動、マニュアル)

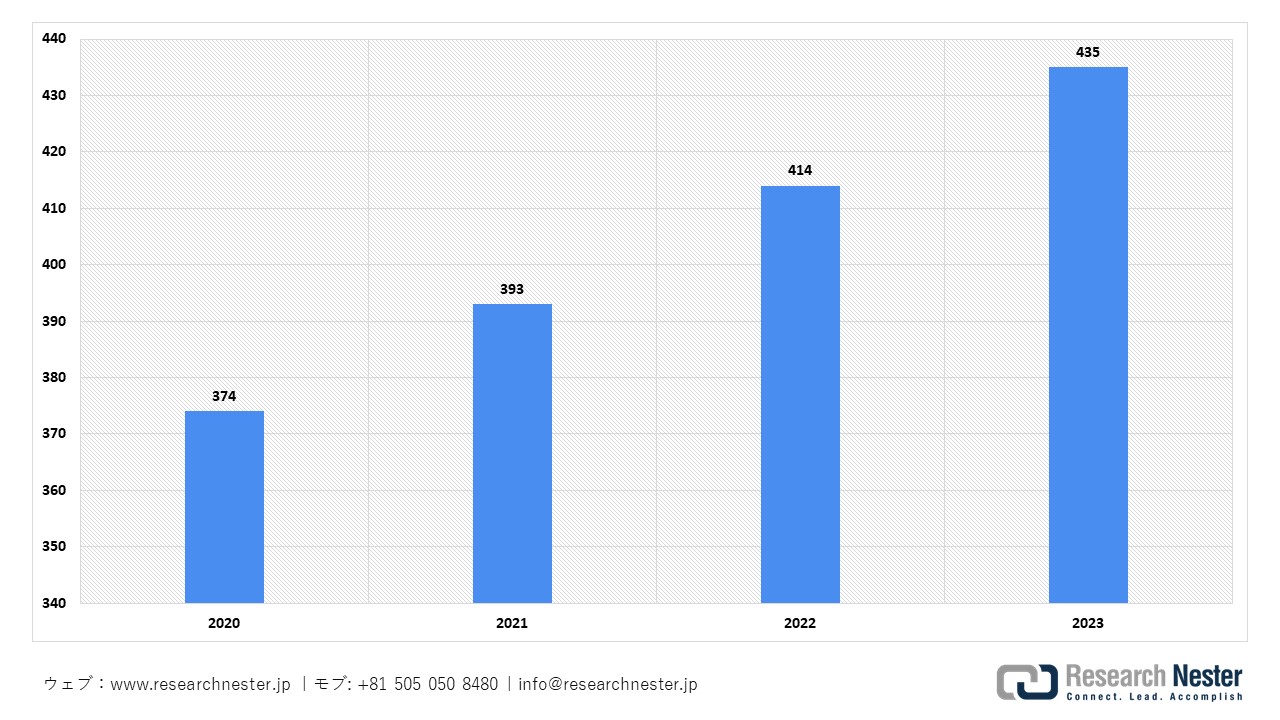

日本のピン挿入機市場において、自動化システムは2035年までに収益シェアの57.3%を占めると予測されており、これは日本の製造業における自動化導入の大幅な増加に牽引されています。産業用ロボットの稼働在庫は2023年に435,299台に達し、前年比5%増となり、日本は世界で最もロボット化が進んだ国の一つとしての地位を確立しました。さらに、日本は世界の産業用ロボット生産の約38%を占め、2023年には160,801台のロボットが輸出されており、日本の自動化技術が世界中で継続的に活用されていることを示しています。自動化の導入は様々な分野に及び、電気・電子業界では2023年に14,692台、自動車業界では11,881台の導入が見込まれ、精密組立や自動化製造の進歩を促進しています。企業レベルでは、ファナックは2023年8月に100万台目の産業用ロボットの出荷を発表し、安川電機は2021年2月までにMOTOMANロボットの累計出荷台数500,000台を報告しました。さらに、川崎重工業、デンソー、不二越などの他の日本メーカーも、相当数の累計ロボット導入数と輸出数を示しており、日本の堅牢な自動化エコシステムと、自動化された高精度な製造装置に対する根強い需要を総合的に強化しています。

日本における産業用ロボットの稼働状況

出典: IFR

最終用途別(エレクトロニクス、自動車、産業)

日本のエレクトロニクス製造産業の堅調な成長に支えられ、2035年までにエレクトロニクスが日本のピン挿入機市場において大きな収益シェアを占めると予想されています。経済産業省が発行する鉱工業生産統計によると、産業用電子機器の生産額は2025年9月に307,0030億円に達し、前年比104.8%増となっています。これは、PCBや部品の大量組み立てに依存する産業、コンピューティング、通信部門からの安定した需要を示しています。このセグメントの成長は、電子機器および関連機械が経済産業省の基幹産業に分類される、日本の広範な製造業エコシステムによってさらに支えられています。経済産業省は、電子機器製造における生産性と品質の向上を目指し、デジタルトランスフォーメーション、ロボティクス、半導体サプライチェーンの強化を推進しています。さらに、経済産業省の半導体およびデジタル産業戦略は、研究開発、高度な製造技術、サプライチェーンのレジリエンスを重視しており、グローバルな競争力の強化と自動組み立て技術の統合を促進しています。

2025年9月の日本の電子産業の生産

|

カテゴリー(日本の電子産業の生産) |

2025年9月(百万円) |

% 前年比 |

|

産業用電子機器 |

307,003 |

104.8 % |

|

コンシューマーエレクトロニクス機器 |

31,869 |

87.9 % |

|

通信機器 |

68,957 |

104.3 % |

|

コンピューターと情報端末 |

105,199 |

113.1 % |

|

電気計測機器 |

44,702 |

102.2 % |

|

電子事務機器 |

9,381 |

119.6 % |

当社の日本のピン挿入機市場の詳細な分析には、次のセグメントが含まれます。

|

機械タイプ別 |

|

|

最終用途別 |

|

日本のピン挿入機市場を席巻する企業:

日本のピン挿入機市場における主要企業は、高度な自動化、高精度な制御システム、そしてIoT、AI支援モニタリング、ビジョンガイド式アライメントシステムといったデジタル技術の導入によって、優れた成果を上げています。これらの進歩は、組立ラインにおける精度、スループット、そして柔軟性を大幅に向上させます。その結果、メーカーはエラーを最小限に抑え、品質を向上させ、PCBおよびコネクタ組立の複雑な要件に効果的に対応することが可能になります。

以下は、日本のピン挿入機市場で事業を展開している主要企業の一覧です。

- JUKI Corporation (Tokyo)

- Panasonic Corporation (Osaka)

- Omron Corporation (Kyoto)

- Yamaha Motor Co., Ltd. (Ishikawa)

- Fuji Machine Mfg. Co., Ltd. (Shizuoka)

- Finecs Co., Ltd. (Tokyo)

- Hosiden Corporation (Osaka)

- Yaskawa Electric Corporation (Fukuoka)

- Kyoto Seiko Co., Ltd. (Kyoto)

- ASM Assembly Systems (Tokyo)

以下は、日本のピン挿入機市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年12月、OMRON Robotics and Safety Technologiesは、TM Sシリーズのラインアップ拡充(TM30S、TM20S、TM6S)とソフトウェアのアップグレード(TMflow 2.22)を発表しました。これにより、フレキシブルな製造業の自動化能力が向上し、様々な生産分野における労働力不足の課題に対応します。この進化は、ピン挿入機などの市場に関連する精密組立やファクトリーオートメーションのトレンドを支えるインテリジェントオートメーションソリューションの成長を浮き彫りにしています。

- 2025年8月、Yamaha Motor Co., Ltd.は、産業用ロボットの生産と競争力強化を目的として、TOYO Automationと共同でTY ROBOTICS Co., Ltd.を設立しました。この合弁会社は、単軸ロボットおよび直交ロボットの生産移管を進め、2026年1月に生産を開始する予定です。これにより、先端エレクトロニクスおよび製造装置における高精度な組立工程を支える自動化基盤を強化します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針