お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針

当社の信頼できる顧客

Japan Plastic Compounding Market(日本のプラスチックコンパウンディング市場)調査、規模、傾向のハイライト(予測2026ー2035年)

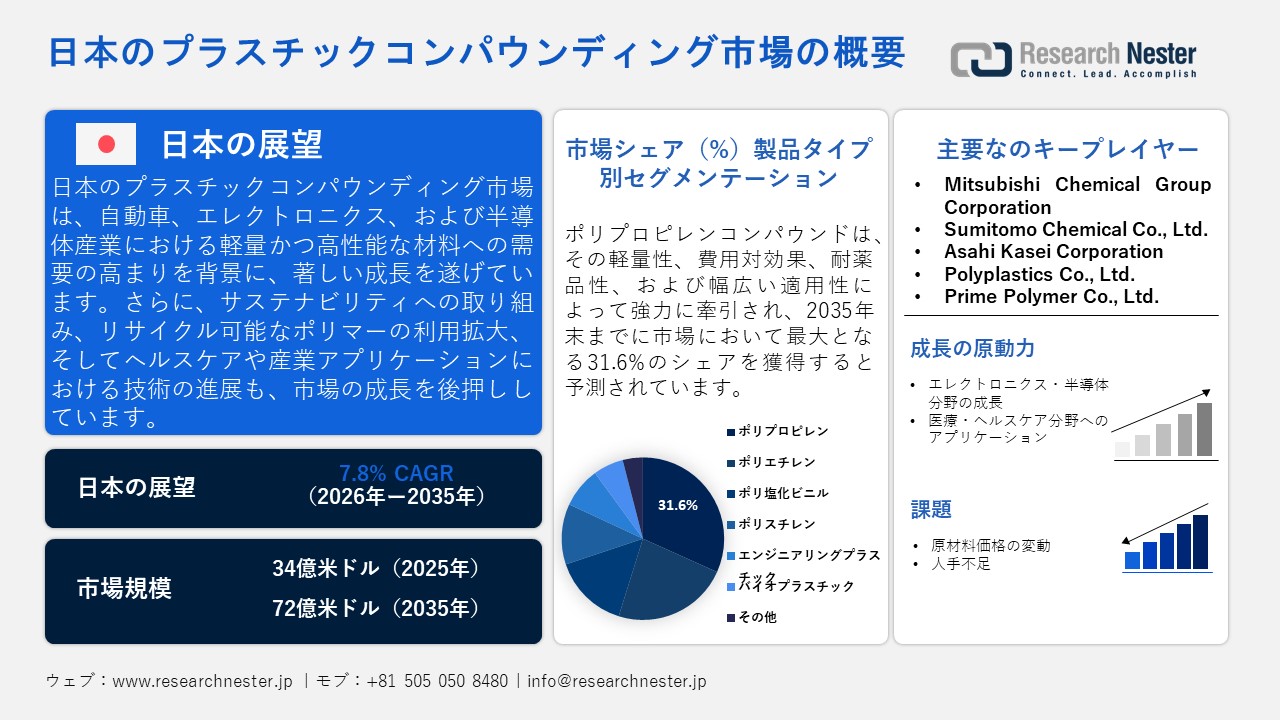

日本のプラスチックコンパウンディング市場規模とシェアは、2025年には34億米ドルと推定され、2035年末には72億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.8%で成長が見込まれています。2026年には、日本のプラスチックコンパウンディングの業界規模は36億米ドルに達すると予想されています。

高性能のスペシャリティグレード材料と循環型経済ソリューションへの移行が、先進的な産業セクターと持続可能性の義務を支えるために、日本のプラスチックコンパウンディング市場を責任を持って推進しています。2025年8月、国際貿易管理局(ITA)は、日本が2023年に約7.6百万トンのプラスチック廃棄物を生成し、そのうち1.7百万トンが物質的にリサイクルされ、1.2百万トンが輸出され、国内で実際にリサイクルされたのはわずか460,000トン、つまり約6%であることを明らかにしました。したがって、これを改善するために、日本政府は2030年までにリサイクルプラスチックの使用量を1百万トンに引き上げることを目指しており、これは循環型経済モデルへの大きな転換を反映しています。さらに、分野別の目標として、国は自動車用途におけるリサイクルプラスチックの使用を2031年までに25,000トン、2041年までに200,000トンに増加させる計画であり、これにより予測される年数にわたって市場の拡大を支援します。

同時に、日本のプラスチックコンパウンディング市場は、化学リサイクル技術やバイオベース樹脂の代替品に重点を置くことで、プラスチック資源循環法に適応しています。一方で、電子商取引の増加により、高バリア性のフレキシブルフィルムやモノマテリアルのリサイクル可能なポーチの需要が高まっています。2022年5月に発表された政府のデータに基づくと、2022年4月1日に施行された同国のプラスチック資源循環促進法は、プラスチックのライフサイクル全体にわたって自治体、企業、消費者を巻き込むことで、3R + 再生可能な枠組みを強化しています。それは、環境に優しい製品設計を奨励し、小売業者に特定のプラスチック製品からの廃棄物削減を義務付け、収集とリサイクルに関する自治体および企業の責任を拡大します。これらの措置を通じて、日本は循環型経済を進め、海洋ごみや気候変動といった問題に対処することを目指しています。

Japan Plastic Compounding Market(日本のプラスチックコンパウンディング市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.8% |

|

基準年市場規模(2025年) |

34億米ドル |

|

予測年市場規模(2026年) |

36億米ドル |

|

予測年市場規模(2035年) |

72億米ドル |

|

地域範囲 |

|

Japan Plastic Compounding Market(日本のプラスチックコンパウンディング市場) – 地域分析

名古屋は、日本のプラスチックコンパウンディング市場で揺るぎないリーダーとしての地位を確立しました。これは主に、同市が日本の自動車産業の中心地であるためです。この都市には、Toyota関連の製造施設と一次サプライヤーが最も多く集まっています。さらに、名古屋の先進的な産業インフラと物流ネットワークにより、高耐久性および高性能樹脂に焦点を当てた大規模なコンパウンディング作業の主要な拠点となっています。例えば、2025年7月にトヨタ通商のグループ会社であるプラニックは、自動車シュレッダー残渣から得られたリサイクルプラスチックを初めてトヨタ車に導入し、クラウンスポーツのフロントフェンダーシールに使用しました。さらに、このプラニックは高品質なリサイクル複合ペレットを生産しており、混合プラスチック廃棄物のために以前は難しかった真の車-to-車リサイクルを可能にしています。

大阪は日本の化学および電子産業の歴史的かつ現代的な中心地として機能しています。関西地域には、いくつかのグローバルな化学大手企業やプラスチック樹脂メーカーがあり、これらが研究開発および特殊材料の生産において成熟したエコシステムを育んでいます。大阪は、周辺地域に製薬会社や消費財メーカーが多く存在するため、包装およびヘルスケア分野の化合物開発において先行しています。これにより、日本のプラスチックコンパウンディング市場にとって好意的な雰囲気が醸成されています。2025年9月、大塚化学はクラレから制御ポリマー技術を取得したことを発表しました。この技術には、KURARITY™アクリルブロックコポリマーに関連する知的財産権が含まれており、生産拡大のための新工場の建設も発表されました。クラレのリビングアニオン重合と自社のTERPLUSリビングラジカル重合を組み合わせることで、同社は半導体、電子機器、ヘルスケアなどの先進分野向けに高性能ポリマーを提供できるようになります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- プラスチックコンパウンディング調達に割り当てられた収益の割合

- プラスチックコンパウンディングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- プラスチックコンパウンディング調達に割り当てられた収益の割合

- プラスチックコンパウンディングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- プラスチックコンパウンディング調達に割り当てられた収益の割合

- プラスチックコンパウンディングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- プラスチックコンパウンディング調達に割り当てられた収益の割合

- プラスチックコンパウンディングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- プラスチックコンパウンディング調達に割り当てられた収益の割合

- プラスチックコンパウンディングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

Japan Plastic Compounding Market(日本のプラスチックコンパウンディング市場):成長要因と課題

Japan Plastic Compounding Market(日本のプラスチックコンパウンディング市場)の成長要因ー

- 電子機器および半導体の拡大:日本のプラスチックコンパウンディング市場は、高性能ポリマーの需要により、ますます注目を集めています。これらの材料は現代のデバイスにとって非常に重要であり、絶縁性を提供し、コンパクトな部品を可能にし、熱管理を助けます。コンシューマーエレクトロニクスの生産が拡大する中、メーカーは難燃性と耐久性を提供する化合物に目を向けています。2025年5月、経済産業省(METI)は、経済安全保障推進法により、企業が安定した半導体供給を確保するための供給保証計画の認証を申請できると述べ、基準を満たす場合には支援が行われると発表しました。これに加えて、この政策は最先端の性能と長期的な供給の安定性に焦点を当てることで、半導体デバイスおよび関連材料への大規模な投資を積極的に促進しています。したがって、この拡大は現代のデバイスにおける絶縁および熱管理に使用される材料の需要を著しく増加させます。

- 医療・ヘルスケア分野へのアプリケーション:同国の医療セクターは現在好況を呈しており、それに伴い、高純度かつ滅菌可能なプラスチックコンパウンディングへの需要も高まっています。こうした素材は、医療機器、包装資材、および診断装置などに使用されています。人口の高齢化はヘルスケア関連の消費を著しく拡大させており、その結果、メーカー各社は重要な医療用途に向け、安全性、生体適合性、そして高性能を兼ね備えたプラスチック配合の開発を積極的に進めています。こうした背景の中、2024年に日本学士院より発表された研究論文では、ホスホリルコリン基を含む生体模倣ポリマーが、極めて高い生体適合性、細菌付着への耐性、そして医療環境下における優れた性能を有していることが強調されました。また同研究では、これらのポリマーが滅菌処理や生体内環境下においても安定性を維持することが示されており、高度な医療アプリケーションへの適用に極めて適していることから、日本のプラスチックコンパウンディング市場に多大な恩恵をもたらすものと期待されています。

当社のJapan Plastic Compounding Market(日本のプラスチックコンパウンディング市場)調査によると、以下はこの市場の課題です。

- 原材料価格の変動性:ポリプロピレン、ポリエチレン、エンジニアリング樹脂などの石油化学系原料の価格変動は、日本のプラスチックコンパウンディング市場において課題となっています。この国は輸入された原油や化学中間体に大きく依存しているため、サプライチェーンの混乱は生産コストに影響を与えます。同時に、エネルギー価格の上昇は、コンパウンダーの製造および輸送費用も増加させます。不確実性の存在は長期的な価格戦略を複雑にし、その結果、特に中小企業にとって製造業者の利益率を低下させます。さらに、突然のコスト増加は自動車、電子機器、包装などの下流産業がこれらの化合物を採用することをためらわせ、市場の拡大を制限する可能性があります。

- 国内人口の減少と労働力不足:国内における人口の高齢化および少子化は、日本のプラスチックコンパウンディング市場の成長を阻害する要因となっています。これに伴う労働力人口の縮小は、製造業全般にわたる人手不足を招き、賃金上昇圧力の増大や生産現場における操業上の困難を引き起こしています。高度なコンパウンディング工程に不可欠な熟練技術者の採用および定着は、ますます困難な状況となっています。同時に、人口増加ペースの鈍化は、プラスチックコンパウンドが使用される消費財、包装資材、および特定の産業用製品に対する国内消費の低迷を招く可能性があります。医療や自動車といった分野からの需要はあるものの、経済全体の拡大ペースが鈍化すれば、将来的な市場成長は限定的なものとなる恐れがあります。こうした状況下において、企業は自動化、ロボット技術、および生産性向上に資する技術への投資を余儀なくされており、その実現には多大な資金投入が求められています。

Japan Plastic Compounding Market(日本のプラスチックコンパウンディング市場)のセグメンテーション

製品タイプ別(ポリプロピレンコンパウンド、ポリエチレンコンパウンド、ポリ塩化ビニルコンパウンド、ポリスチレンコンパウンド、エンジニアリングプラスチックコンパウンド、バイオプラスチックコンパウンド)

製品タイプセグメントでは、ポリプロピレンコンパウンドが2035年末までに日本のプラスチックコンパウンディング市場で31.6%の最高シェアを獲得すると予想されています。このセグメントの優位性は、その軽量特性、コスト効果、耐薬品性、そして広範な適用性によって効果的に推進されています。その優れた加工性とリサイクル性により、持続可能な材料ソリューションに焦点を当てるメーカーの間で非常に好まれています。2024年5月、大日本印刷は高いデザイン品質と優れた成形性を兼ね備え、リサイクルをサポートするポリプロピレンベースの自動車装飾フィルムの量産技術を開発しました。このPPはABSと比較して温室効果ガスの排出を削減し、これらのフィルムを環境に優しく、循環型経済の実践に合致させ、より広いセグメント範囲を示しています。

最終用途産業別(自動車、コンシューマーエレクトロニクス、半導体、包装、建築・建設、医療・ヘルスケア、産業機器、航空宇宙・防衛)

自動車産業は、予測期間中に日本のプラスチックコンパウンディング市場でかなりの収益シェアを持って成長すると予想されています。軽量でエネルギー効率の高い車両への強い需要が、このセグメントのリーダーシップを推進しています。電気自動車への移行により、燃費向上と排出ガス削減のために、バッテリーハウジング、内装、構造部品に軽量熱可塑性化合物、エンジニアリングプラスチック、強化ポリマーの使用が増加しています。2023年12月、旭化成はLEONA™ポリアミド樹脂のISCC PLUS認証を取得し、それを持続可能なエンジニアリングプラスチックソリューションとして位置づけました。それは不良品からのリサイクルペレットを配合し、樹脂はカーボンフットプリントを削減し、認証は自動車、家電、産業アプリケーションにおけるその役割を強化します。

当社のJapan Plastic Compounding Market(日本のプラスチックコンパウンディング市場)の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

最終用途産業別 |

|

|

ソース別 |

|

|

処理方法別 |

|

|

フィラータイプ別 |

|

|

ポリマータイプ別 |

|

Japan Plastic Compounding Market(日本のプラスチックコンパウンディング市場)を席巻する企業:

日本のプラスチックコンパウンディング市場では、総合化学メーカーに加え、高性能・持続可能・自動車グレードのコンパウンドに特化したスペシャリティポリマーメーカーの間で、激しい競争が繰り広げられています。この分野の主要企業は、市場競争力の強化を目指し、ポリオレフィンの垂直統合、高機能エンジニアリングプラスチック、およびリサイクル可能素材技術への投資に注力しています。例えば、2024年9月には、Mitsubishi Chemical Groupが同社の名古屋事業所において、サプライチェーンにおけるリサイクルおよびバイオマス由来素材の適切な管理体制が評価され、ISCC PLUS認証を取得したと発表しました。この認証取得により、同社はマスマバランス方式を活用した熱可塑性エラストマーや機能性ポリオレフィンなどの高機能ポリマーを提供することが可能となります。さらに各社は、持続可能なポリマーソリューション、医療用グレードプラスチック、および自動車の軽量化に寄与する素材の拡充に向けた投資も進めています。

Japan Plastic Compounding Market(日本のプラスチックコンパウンディング市場)における主要なプレーヤーは以下の通りです。

- Mitsubishi Chemical Group Corporation (Tokyo)

- Sumitomo Chemical Co., Ltd. (Tokyo)

- Asahi Kasei Corporation (Tokyo)

- Polyplastics Co., Ltd. (Tokyo)

- Prime Polymer Co., Ltd. (Tokyo)

- Mitsui Chemicals, Inc. (Tokyo)

- Toray Industries, Inc. (Tokyo)

- UBE Corporation (Ube)

- Denka Company Limited (Tokyo)

- Kaneka Corporation (Osaka)

- Tokuyama Corporation (Tokyo)

- Mitsubishi Engineering-Plastics Corporation (Tokyo)

- JSR Corporation (Tokyo)

- Riken Technos Corporation (Tokyo)

- Daicel Corporation (Osaka)

以下は、Japan Plastic Compounding Market(日本のプラスチックコンパウンディング市場)における各企業の対象分野です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年12月、Idemitsu KosanとMitsui Chemicalsは、千葉エチレンコンプレックスの統合に関する合意を最終化し、生産を三井の既存サイトに統一することになりました。この動きは、競争力を強化しつつ、資源循環を支えるグリーンコンプレックスに向けた協力を進めることを目的としています。

- 2025年1月、Mitsubishi Chemical Groupは、子会社であるRHOMBIC CORPORATIONとDia-Compound Yokkaichi Corporationを、RHOMBICを存続会社とする吸収合併方式により統合することを発表しました。本統合は、両社の技術力および製造能力を融合させることでプラスチックコンパウンド事業を強化し、より高度なソリューションを提供することを目的としています。

- 2025年6月、BASFは、日本の四日市にある六呂見工場で、持続可能なソリューションによる地元供給の強化を目的として、紙用途向けの新しいAcronal®グレードの生産を開始しました。この拡張により、バイオマスバランス、低炭素フットプリント、そして認証済みの食品接触用ラテックス製品が提供されます。

目次

関連レポート

レポートで回答された主な質問

質問: Japan Plastic Compounding Market(日本のプラスチックコンパウンディング市場)はどのくらいの規模ですか?

回答: 日本のプラスチックコンパウンディング市場規模は、2025年末までに34億米ドルに達すると予想されています。

質問: Japan Plastic Compounding Market(日本のプラスチックコンパウンディング市場)の見通しは何ですか?

回答: 日本のプラスチックコンパウンディング市場規模とシェアは、2025年には34億米ドルと推定され、2035年末には72億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.8%で成長が見込まれています。

質問: Japan Plastic Compounding Market(日本のプラスチックコンパウンディング市場)を支配している主要プレーヤーはどれですか?

回答: Mitsubishi Chemical Group Corporation、Sumitomo Chemical Co., Ltd.、Asahi Kasei Corporation、Polyplastics Co., Ltd.、Prime Polymer Co., Ltd.、Mitsui Chemicals, Inc.は、日本における主要なプレーヤーの一部です。

質問: 2035年までに日本のプラスチックコンパウンディング市場を牽引すると予想されるどんなセグメントですか?

回答: ポリプロピレンコンパウンドは、予測期間において31.6%という首位のシェアを維持すると見込まれています。

質問: 日本のプラスチックコンパウンディング市場の最新動向・進歩は何ですか?

回答: 日本のプラスチックコンパウンディング市場の最新のトレンドは、EVの軽量化、半導体の拡大、循環型経済の取り組みによって推進される、高性能でリサイクル可能かつバイオベースのエンジニアリングプラスチックへの急速なシフトです。

弊社では、Zoom、Microsoft Teams、Google Meet などのプラットフォームを使用して、購入前に無料のライブ通話で市場レポートを確認する機会を提供しています。