当社の信頼できる顧客

Japan Pressure Vessel composite material Market (日本の圧力容器材料市場)調査、規模、傾向のハイライト(予測2026ー2035年)

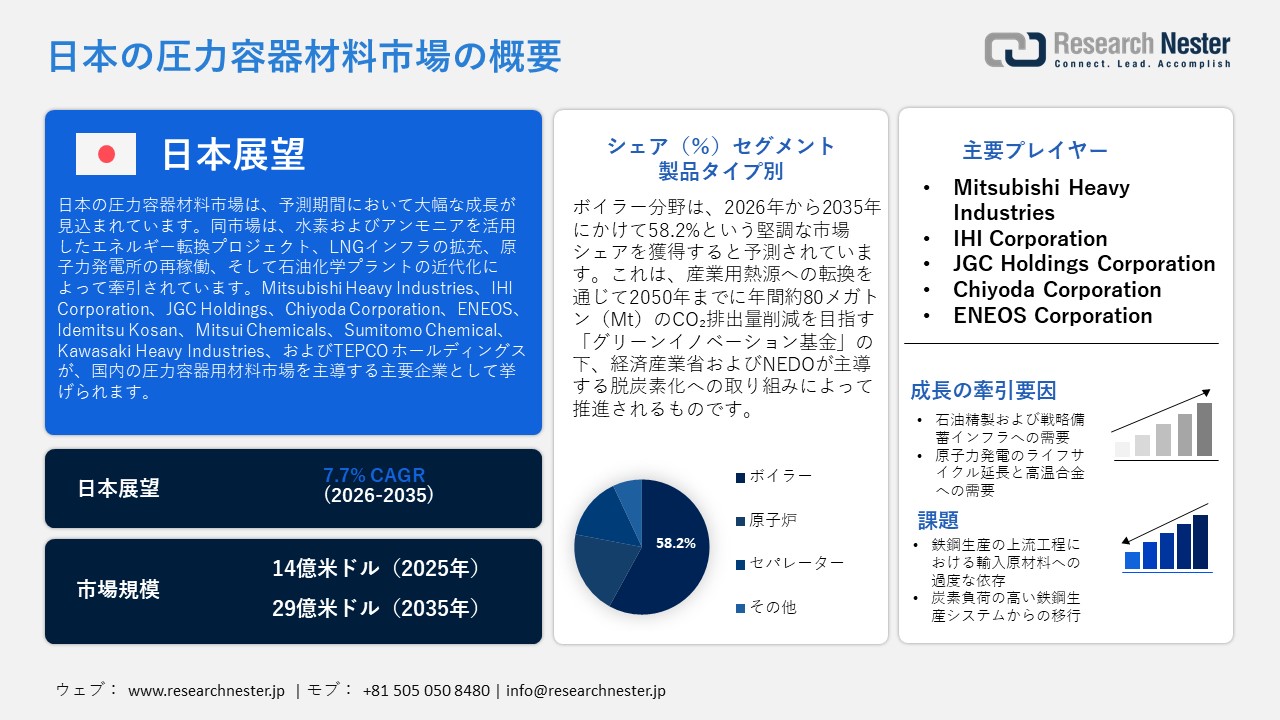

Japan Pressure Vessel composite material Market (日本の圧力容器材料市場)規模は、2025年には14億米ドルを超え、2035年末には29億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.7%で拡大します。2026年にはJapan Pressure Vessel composite material Market (日本の圧力容器材料市場)業界規模は15億米ドルに達すると予測されています。

日本の圧力容器用複合材料市場は、水素やアンモニアを組み込んだエネルギー転換関連プロジェクト、LNGインフラの拡充、原子力施設の再稼働、そして石油化学プロセスの近代化といった要因によって牽引されています。政府による後押し、とりわけ経済産業省の「グリーンイノベーション基金」(2020年度第3次補正予算の一部として約2兆円を計上)を通じた支援は、水素、アンモニア、および脱炭素燃料に関するインフラの大規模な導入を、生産、貯蔵、輸送、そして最終利用に至るまで、多岐にわたるシステム全体にわたり促進しています。改定された日本の「水素基本戦略」(2023年)では、2030年までに年間約300万トン、2040年までには年間約1,200万トンの水素供給を実現するという目標が掲げられています。この野心的な目標の達成には、大規模な液化水素ターミナル、極低温貯蔵タンク、および輸送船の開発が不可欠となります。こうした取り組みは、高圧封じ込めシステム、耐食鋼、および先進的な合金に対する需要を押し上げています。さらに、産業の脱炭素化とエネルギー安全保障という二つの政策目標が相まって、圧力容器製造分野への長期的な投資を促進しています。

加えて、日本の圧力容器用複合材料市場は、経済産業省が主導する「GX(グリーントランスフォーメーション)」フレームワークによっても大きく後押しされています。このフレームワークは、水素、アンモニア、CCS(二酸化炭素回収・貯留)、およびグリーン鋼材のサプライチェーンを包含し、今後10年間で官民合わせて150兆円を超える投資を呼び込むことを目指しています。「水素基本戦略」によれば、日本は2050年までに年間約20百万トンの水素供給達成を目標としており、そのためには高圧水素貯蔵タンク、液化水素運搬船、およびアンモニア輸送船の大規模な配備が不可欠となります。これと並行して、NEDO(新エネルギー・産業技術総合開発機構)の「グリーンイノベーション基金」は、約4391.6億円の資金を投じ、水素製鉄分野への支援を行っています。この支援の下、「GREINS」フレームワークを通じて、Nippon Steel、JFE Steel、Kobe Steel、および14の研究機関が連携して取り組んでいます。これらの取り組みが一体となって、次世代の圧力容器への応用において極めて重要となる、水素還元製鉄技術、極低温用合金、および耐食鋼の開発・実用化を促進しているのです。

Japan Pressure Vessel composite material Market (日本の圧力容器材料市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.7% |

|

基準年市場規模(2025年) |

14億米ドル |

|

予測年市場規模(2026年) |

15億米ドル |

|

予測年市場規模(2035年) |

29億米ドル |

|

地域範囲 |

|

Japan Pressure Vessel composite material Market (日本の圧力容器材料市場) – 地域分析

日本の圧力容器用複合材料市場は、主に高圧産業システムで使用される鋼材、ステンレス鋼、および先進合金の影響を強く受けています。この分野は、原子炉やボイラー内部の安全な封じ込めを確保する役割を担っており、日本のエネルギー安全保障、原子力関連事業、および化学製造業にとって極めて重要な位置を占めています。主要な用途としては、発電、石油化学、および製造業が挙げられます。複合材料、IoTモニタリング、アディティブ・マニュファクチャリング(積層造形)、耐食合金といった技術革新が、安全性、効率性、および耐久性の向上をもたらしており、これにより2026年にかけて市場の持続的な成長が期待されています。

日本の圧力容器用複合材料市場において、東京が際立った存在感を示している背景には、その多様な産業基盤、革新的なエコシステム、そしてエネルギー転換に対する強い注力姿勢があります。日本の環境ビジネス市場の規模は推定約108.1兆円に達しており、これがLNG、水素、および脱炭素化システムの分野における成長を後押ししています。再生可能エネルギーのシェアは、2021年の10.8%から、今後6ヶ月以内に12.8%へ、さらに今後10年間で21.6%へと拡大すると予測されており、急速な構造転換が進行していることを示しています。こうしたエネルギー転換の動きが、東京の産業およびエネルギーインフラ全体において、高強度鋼材や先進的な圧力容器用複合材料に対する需要を牽引しています。

東京における環境ビジネスの市場拡大

|

2021年 |

6ヶ月後 |

10年後 |

|

エネルギー効率の高い車両(24.8%) |

エネルギー効率の高い車両(27.2%) |

再生可能エネルギー(21.6%) |

|

大気汚染防止装置および施設(14.5%) |

再生可能エネルギー(12.8%) |

エネルギー効率の高い車両(17.7%) |

|

再生可能エネルギー(10.8%) |

大気汚染防止設備・施設(8.0%) |

充電式電池(10.3%) |

出典:investtokyo.metro.tokyo.lg.jp

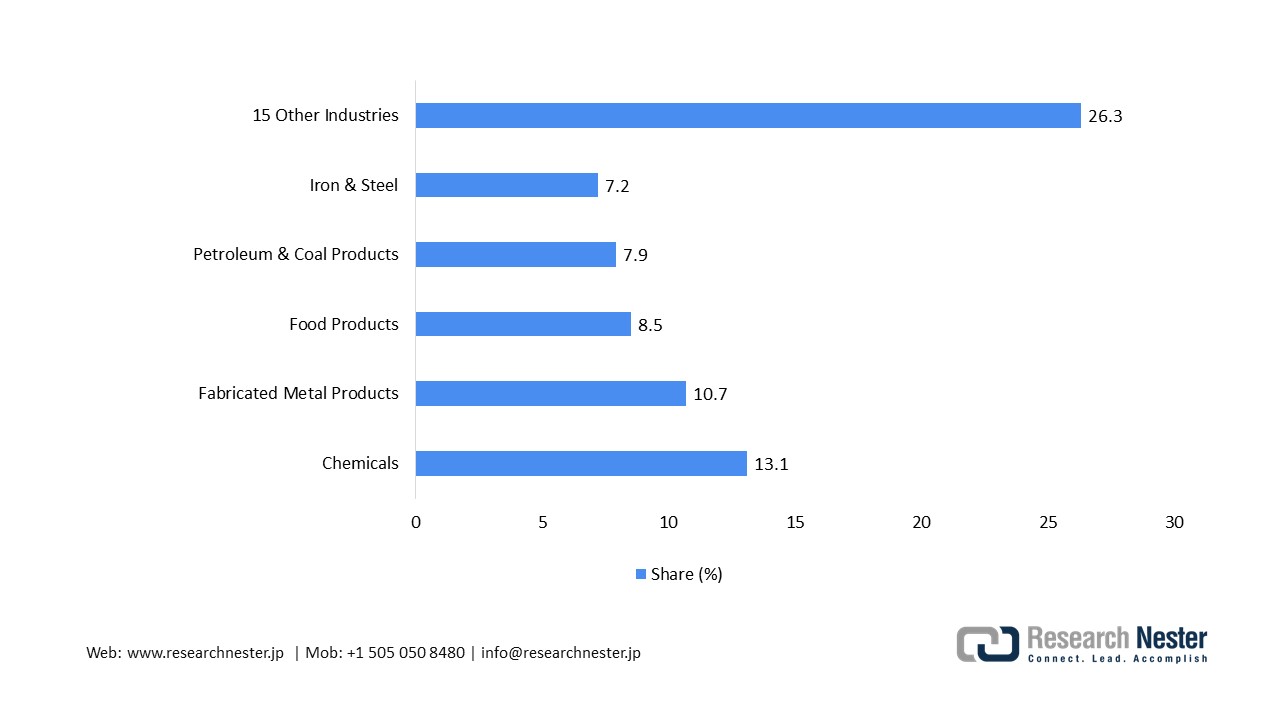

大阪における圧力容器用複合材料市場は、同地域の強固な製造業基盤から多大な影響を受けています。この製造業は、総出荷額16,9758億円(大阪府調べ、従業員4人以上の事業所を対象)という実績を上げています。同市場を支える主要産業としては、化学(13.1%)、金属製品(10.7%)、食料品(8.5%)、石油・石炭製品(7.9%)、鉄鋼(7.2%)などが挙げられます。これらプロセス産業、とりわけ化学および石油関連分野が市場において大きなシェアを占めていることが、反応器、ボイラー、および貯蔵システムに対する需要を押し上げる要因となっています。こうした産業構造により、大阪の広範な「ものづくり」エコシステム全体を通じて、圧力容器に用いられる耐食合金や高強度材料の安定した消費が確保されています。

産業別製造品出荷額(2021年)

出典:pref.osaka.lg.jp

出典:pref.osaka.lg.jp

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- ENEOS Corporation

- 消費単位(量)

- 圧力容器材料調達に割り当てられた収益の割合

- 圧力容器材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Idemitsu Kosan Co., Ltd.

- 消費単位(量)

- 圧力容器材料調達に割り当てられた収益の割合

- 圧力容器材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsui Chemicals, Inc.

- 消費単位(量)

- 圧力容器材料調達に割り当てられた収益の割合

- 圧力容器材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Chemical Co., Ltd.

- 消費単位(量)

- 圧力容器材料調達に割り当てられた収益の割合

- 圧力容器材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Chemical Group Corporation

- 消費単位(量)

- 圧力容器材料調達に割り当てられた収益の割合

- 圧力容器材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JERA Co., Inc.

- 消費単位(量)

- 圧力容器材料調達に割り当てられた収益の割合

- 圧力容器材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokyo Electric Power Company Holdings, Inc. (TEPCO)

- 消費単位(量)

- 圧力容器材料調達に割り当てられた収益の割合

- 圧力容器材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JGC Holdings Corporation

- 消費単位(量)

- 圧力容器材料調達に割り当てられた収益の割合

- 圧力容器材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Chiyoda Corporation

- 消費単位(量)

- 圧力容器材料調達に割り当てられた収益の割合

- 圧力容器材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- IHI Corporation

- 消費単位(量)

- 圧力容器材料調達に割り当てられた収益の割合

- 圧力容器材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Pressure Vessel composite material Market (日本の圧力容器材料市場):成長要因と課題

Japan Pressure Vessel composite material Market (日本の圧力容器材料市場)の成長要因ー

- 石油精製および戦略備蓄インフラへの需要:日本の石油サプライチェーンは、主に輸入に依存しており、官民による二重の備蓄体制によって支えられています。IEA(国際エネルギー機関)の報告によると、日本は純輸入量の90日分に相当する緊急石油備蓄を保有しており、これらは政府の監督下に置かれ、主にJOGMEC(石油天然ガス・金属鉱物資源機構)によって管理されています。さらに、石油備蓄法に基づき、産業界に義務付けられた備蓄が存在し、これがさらに70日分の供給余力を確保しています。公的備蓄が大部分を占める一方で、産業界による備蓄は、製油所の操業継続を維持し、下流部門における燃料供給の安定性を確保する上で極めて重要な役割を果たしています。

- 原子力発電所の寿命延長および高温合金への需要:ニッケル基合金は、高温、放射線、および腐食性の高い冷却材環境に耐えうる特性を持つため、日本の原子力圧力容器や原子炉の改修ニーズを満たす上で不可欠な素材となっています。日本の原子力サプライチェーン・プラットフォームの検証によると、原子力技術能力の約90%が国内で調達されており、この事実は原子炉システムにおける先進合金への国内需要の大きさを裏付けています。経済産業省が策定したエネルギー政策では、2030年までに電力構成における原子力の比率を20〜22%とすることを目標としており、これにより原子炉の長期的な再稼働や寿命延長に向けた取り組みが促進される見込みです。EUと日本の産業資材に関する分析によると、インコネル(Inconel)型などのニッケル合金は、蒸気発生器、原子炉格納容器、および高圧熱システムにおいて広範に利用されています。その主な理由は、老朽化した原子炉の改修や、安全基準への適合性強化の必要性が高まっていることにあります。

当社のJapan Pressure Vessel composite material Market (日本の圧力容器材料市場)調査によると、以下はこの市場の課題です。

- 鉄鋼生産の上流工程における輸入原材料への過度な依存:日本の圧力容器用複合材料のサプライチェーンは、鉄鋼製造に不可欠な構成要素である鉄鉱石や原料炭の輸入に依然として大きく依存しているため、深刻な制約に直面しています。国内産業は海外からの安定的な調達に大きく依存しており、その結果、コスト構造や資材の入手可能性が、世界的な商品市場の価格変動リスクにさらされています。このような構造的な依存体質は、エネルギーや化学プラントのインフラに用いられる高品質な圧力容器用鋼材を生産するために不可欠な、「上流工程におけるサプライチェーンの強靭性(レジリエンス)」を損なう要因となっています。

- 炭素集約型の鉄鋼生産システムからの移行に伴う課題:日本の圧力容器用複合材料市場は、鉄鋼業が国内のCO₂排出量のかなりの部分を占めているという現状に鑑み、鉄鋼生産の脱炭素化が求められていることに起因する様々な課題に直面しています。水素還元やCOURSE50プログラムなど、政府が支援する取り組みは排出量の削減を目的としていますが、これらの技術は依然として開発段階にあり、高炉操業および資材サプライチェーンの双方において、包括的な変革を必要とします。

この市場の主要な成長要因のいくつかを理解します。

Japan Pressure Vessel composite material Market (日本の圧力容器材料市場)のセグメンテーション

製品タイプ別(ボイラー、原子炉、分離器)

日本の圧力容器用複合材料市場において、ボイラー分野は2035年末までに58.2%の収益シェアを獲得すると予測されています。この成長を牽引しているのは、経済産業省(METI)および新エネルギー・産業技術総合開発機構(NEDO)が「グリーンイノベーション基金」の下で主導する脱炭素化への取り組みです。この基金は、産業用熱源の転換を通じて、2050年までに年間(80 Mt)のCO₂排出量削減を目指しています。NEDOは産業用熱源の脱炭素化に向け、325.1億円の予算を割り当てました。これには、2031年度までに最大50%の混焼率達成を目標とするアンモニア燃焼ボイラーへの支援も含まれています。経済産業省が後援する実証事業や、アンモニアサプライチェーン構築に向けた最大698億円の資金提供が、技術の本格的な社会実装を促進しています。具体的には、37,000基を超える産業用炉を、アンモニアおよび水素に対応したボイラーシステムへと置き換えるという目標が掲げられています。

材料別(鋼材、チタン、ニッケル・ニッケル合金、タンタル)

日本の圧力容器用複合材料市場における鋼材分野は、老朽化した産業インフラの近代化、石油精製施設の高度化、そして石油化学・発電施設における設備更新の需要によって支えられています。さらに、より厳格な安全規制や検査基準の導入が進んでいることも、高性能な圧力容器用鋼材の採用を後押しする要因となっています。こうした市場の拡大は、強固な基盤を持つ上流の素材メーカー群によって支えられています。Nippon Steel Corporationは2025年度の連結収益として8,695,526百万円を計上し、JFE Holdingsも同年度に4,539,270百万円の収益を報告しました。また、Kawasaki Heavy Industriesは2025年度に2,3112億円の収益を記録しており、エネルギーおよび産業システム分野全体で堅調な需要が続いていることを示しています。これらの要素が総合的に作用することで、日本の鉄鋼エコシステムは一層強化され、高性能な圧力容器用複合材料に対する継続的な需要が確保されるとともに、エネルギー、化学、重工業といった各分野における長期的な成長が促進されています。

Japan Pressure Vessel composite material Market (日本の圧力容器材料市場)に関する当社の詳細な分析には、以下のセグメントが含まれています:

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

材料別 |

|

|

最終用途別 |

|

Japan Pressure Vessel composite material Market (日本の圧力容器材料市場)を席巻する企業:

日本の圧力容器用複合材料市場の参画企業は、化学、LNG、および電力の各分野において、安全性、効率性、ならびに規制遵守を確実なものとするため、高度なEPC統合、デジタルツイン・シミュレーション、高性能な冶金技術、耐食合金の開発、AIを活用した予知保全、自動精密溶接、水素対応材料のエンジニアリング、およびカーボンニュートラルなプロセスの設計といった要素に依拠しています。以下に、日本の圧力容器用複合材料市場で事業を展開する主要企業のリストを挙げます。

Japan Pressure Vessel composite material Market (日本の圧力容器材料市場)の主要プレイヤーは、以下の通りです。

- Mitsubishi Heavy Industries (Tokyo)

- IHI Corporation (Tokyo)

- JGC Holdings Corporation (Yokohama, Kanagawa)

- Chiyoda Corporation (Yokohama, Kanagawa)

- ENEOS Corporation (Tokyo)

- Idemitsu Kosan (Tokyo)

- Mitsui Chemicals (Tokyo)

- Sumitomo Chemical (Osaka)

- Kawasaki Heavy Industries (Kobe, Hyogo)

- Tokyo Electric Power Company Holdings (Tokyo)

以下は、Japan Pressure Vessel composite material Market (日本の圧力容器材料市場) における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年12月、Mitsubishi Heavy Industriesは、WorleyおよびHeidelberg Materials UKと連携し、包括的な炭素回収施設の構築に向けた重要な取り組みを発表しました。このシステムには、高度なCO₂回収技術および高圧処理システムが組み込まれており、その根幹を成すのは、ガスの圧縮および封じ込めに不可欠な圧力容器技術です。この動きは、産業プロセスの脱炭素化、ならびにエネルギーおよびセメント分野における高圧化学処理システムの活用に対する、三菱重工業の関与がますます深まっていることを如実に示しています。

- 2025年8月、Sumitomo Chemicalは、千葉工場内のパイロット施設において、エタノールからプロピレンを直接製造する独自の製法の拡大を発表しました。この技術的進歩は、日本の石油化学産業にとって極めて重要です。なぜなら、プロピレンは、特にポリマーや樹脂の製造など、圧力容器を多用する化学生産システムにおいて不可欠な原料として機能しているからです。この進展は、代替原料への移行や低炭素化学製品の生産に向けた日本の取り組みと軌を一にするものであり、ナフサを主原料とする従来の製法への依存度を低減させることにつながります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針