当社の信頼できる顧客

日本の肺線維症薬物市場調査、規模、傾向のハイライト(予測2026ー2035年)

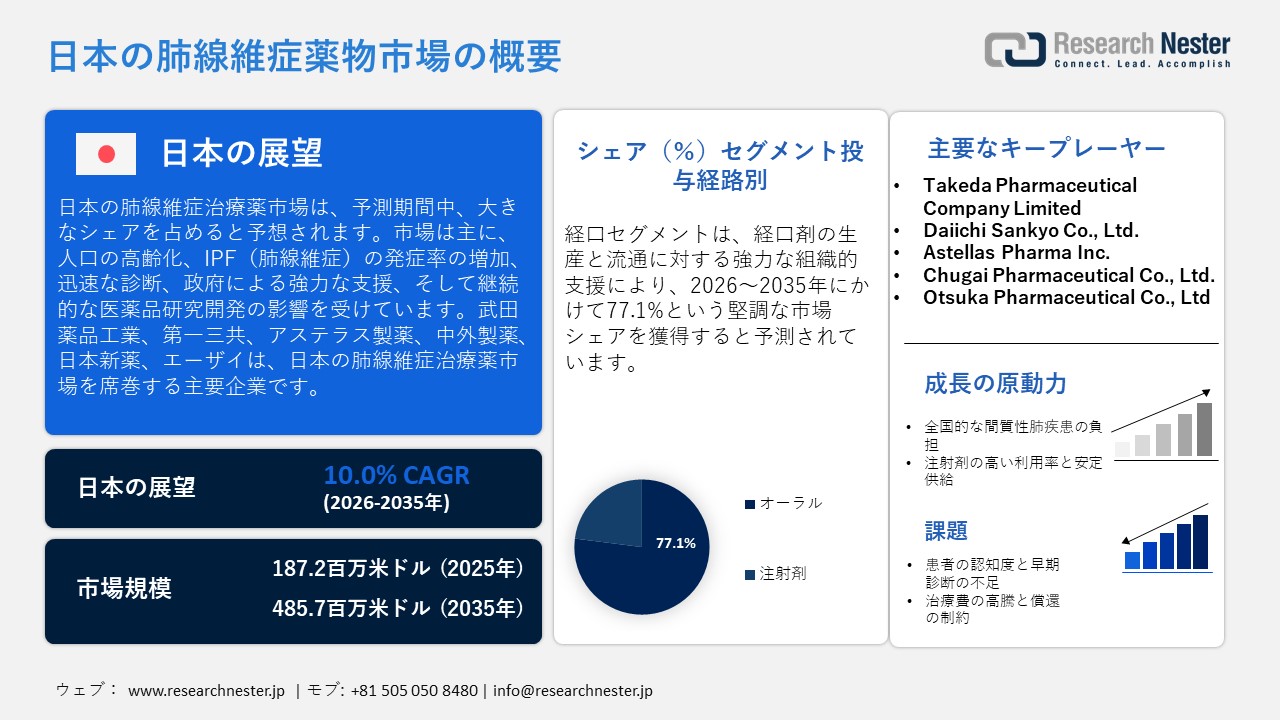

日本の肺線維症薬物市場規模は、2025年には187.2百万米ドルを超え、2035年末には485.7百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 10.0%で拡大します。2026年には、日本の肺線維症薬物市場の業界規模は187.6百万米ドルに達すると予測されています。

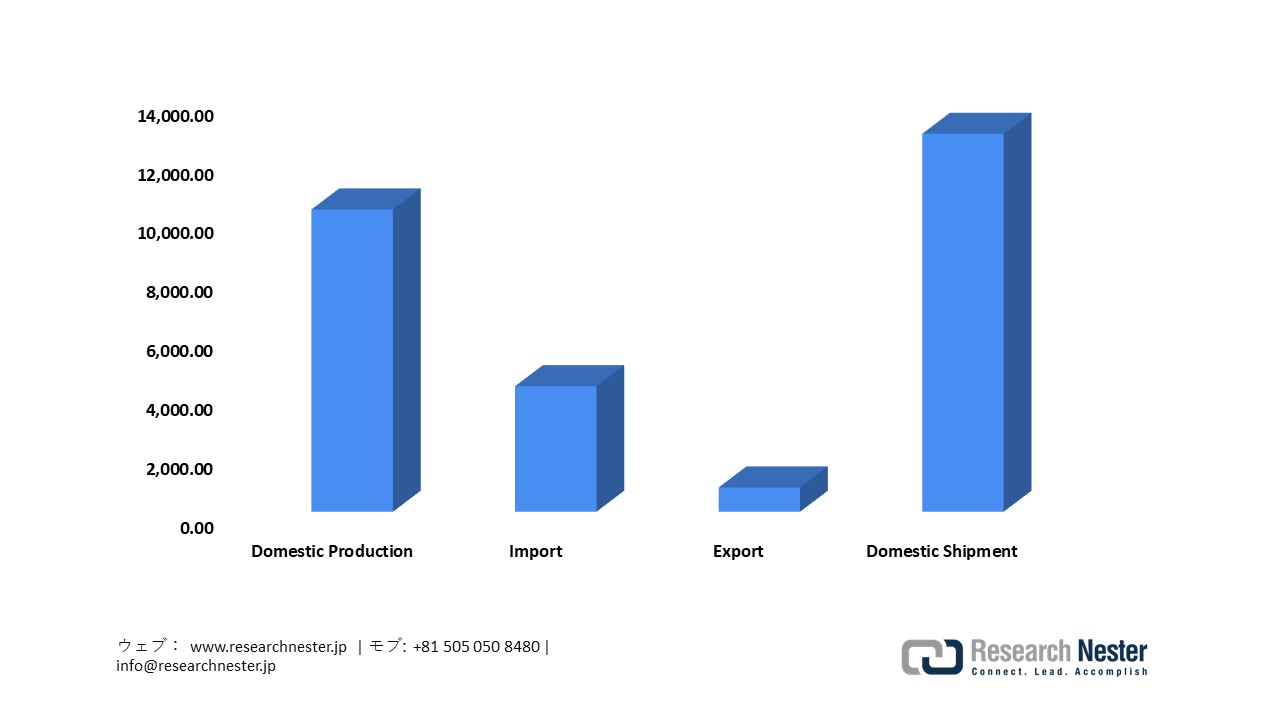

日本の肺線維症薬物市場は、人口の高齢化、特発性肺線維症(IPF)の発症率の増加、疾患認知度の高まり、迅速な診断、抗線維化治療薬の利用可能性、政府の強力な支援、そして継続的な医薬品研究開発といった要因によって大きく左右されています。これらの要因が相まって、治療へのアクセスと受容性が向上しています。さらに、この市場は、厚生労働省が管轄する高度に規制された効率的な医薬品サプライチェーンによって支えられており、認可を受けた製造業者、卸売業者、医療機関が医薬品を一貫して製造、輸入、流通することを保証しています。厚生労働省の医薬品生産統計によると、日本の医薬品生産額は2020年の9,3054億円から2024年には10,2485億円へと着実に増加しています。同時に、医薬品完成品の輸入額は2,8534億円から4,2567億円へと増加しており、拡大する国内需要への対応力が向上していることを示しています。また、同時期に国産医薬品の輸出額は5125億円から8234億円へと急増し、国内出荷額は12,8160億円にまで拡大しました。この成長は、全国の患者ニーズに応えるための社内流通ネットワークの強固さとサプライチェーン運営の効率性を浮き彫りにしています。

日本の医薬品生産量、2024年

出典:MHLW

出典:MHLW

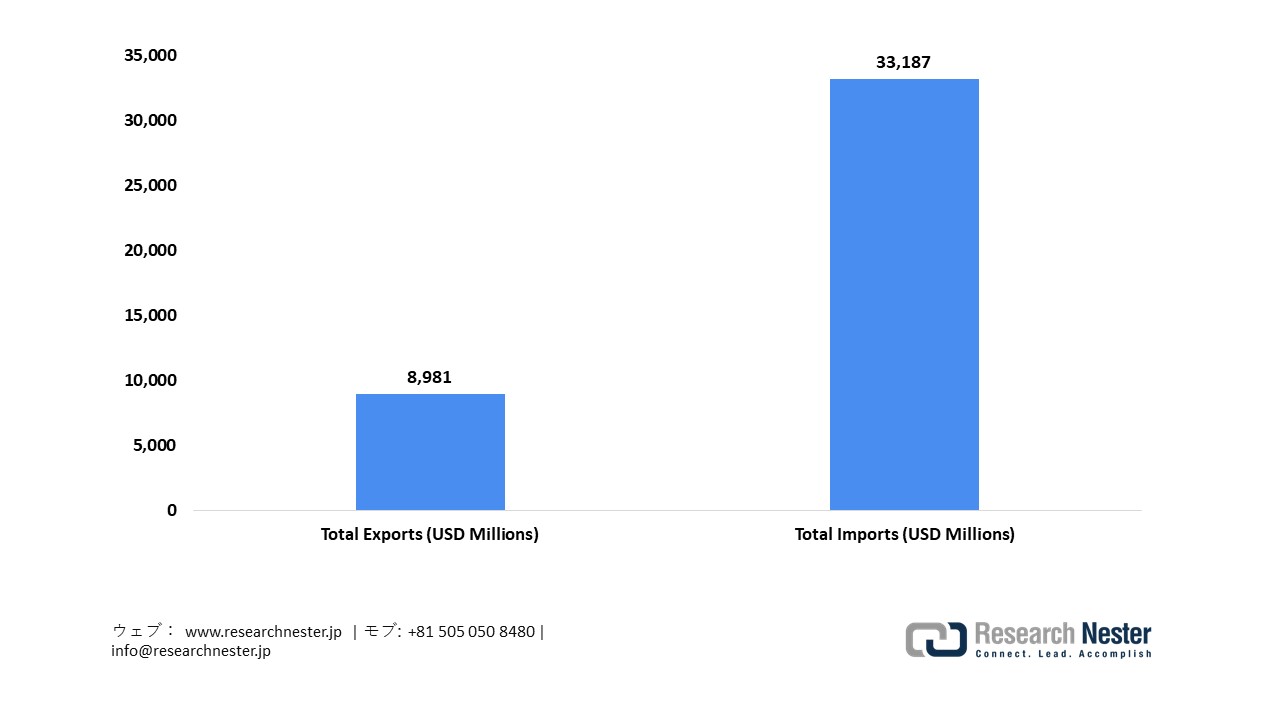

市場の安定性を高めるため、日本政府は2024年4月に供給リスク報告制度を義務付けました。この制度により、潜在的な不足に対する積極的な監視と迅速な対応が容易になり、重要な治療薬への継続的なアクセスが確保されます。公式貿易統計によると、日本の医薬品の世界的な関与は増加傾向にあり、輸出額は2022年の8,619百万円から2025年には8,981百万円に増加すると予想されています。一方、輸入額は2025年には33,187百万円に達し、革新的な治療薬へのアクセス提供と国際協力の促進に貢献しています。これらの進歩は、国内生産の拡大と洗練された供給管理戦略と相まって、肺線維症薬物市場における機会の拡大と大きな成長の可能性を浮き彫りにしています。この成長は、日本の人口高齢化と慢性疾患に対する専門治療の採用増加によってさらに促進されています。

日本医薬品貿易、2025年

出典: ITA

出典: ITA

日本の肺線維症薬物市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

10.0% |

|

基準年市場規模(2025年) |

187.2百万米ドル |

|

予測年市場規模(2026年) |

187.6百万米ドル |

|

予測年市場規模(2035年) |

485.7百万米ドル |

|

地域範囲 |

|

日本の肺線維症薬物市場 – 地域分析

日本の肺線維症薬物産業:地域的範囲

日本の肺線維症薬物市場は、特発性肺線維症(IPF)および関連する線維化性間質性肺疾患の治療を、抗線維化療法によって肺の瘢痕化を軽減し、患者の生活の質を向上させることで促進しています。この市場には、ピルフェニドンやニンテダニブなどの薬剤が含まれており、これらは主に病院や長期ケア環境で使用されています。この市場の成長は、高齢化社会におけるIPF発症率の上昇と線維化疾患に対する意識の高まり、そして治療選択肢の導入とより良い疾患管理を促進する継続的な研究開発活動と医療インフラの改善によって推進されています。

東京は、急速に高齢化が進む人口と多数の医療研究センターの存在を主な理由として、2035年までに日本の肺線維症薬物市場の大部分を占めると予測されています。東京都の公式統計によると、2025年9月現在、65歳以上の住民は3.12 百万人(23.4%)、75歳以上の住民は1,846,000百万人に達しています。この人口動態の変化により、肺線維症の有病率が上昇し、治療選択肢の需要が高まると予想されています。東京の学術機関、研究パートナーシップ、そして進行中の臨床試験は、革新的な抗線維化薬の開発と実用化を促進する上で重要な役割を果たしています。

急速に高齢化が進む人口と、確立された医療研究インフラを背景に、大阪府は2035年までに日本の肺線維症薬物市場で大きなシェアを確保すると予測されています。政府の予測によると、大阪府における75歳以上世帯の割合は2025年までに約23.4%に達すると予想されており、慢性肺疾患に最も罹患しやすい高齢者人口が著しく増加することを示しています。大阪には高齢者が多く居住しており、長期ケアや専門治療への需要が高まっています。さらに、呼吸器系および呼吸器系の臨床試験に携わる一流大学病院をはじめとする、この地域の高度な臨床研究体制は、治療の提供と診断におけるイノベーションを促進し、重要な市場ハブとしての大阪の地位をさらに強固なものにしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Nippon Shinyaku Co., Ltd.

- 消費単位(量)

- 肺線維症薬物調達に割り当てられた収益の割合

- 肺線維症薬物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shionogi & Co., Ltd.

- 消費単位(量)

- 肺線維症薬物調達に割り当てられた収益の割合

- 肺線維症薬物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Boehringer Ingelheim (Japan)

- 消費単位(量)

- 肺線維症薬物調達に割り当てられた収益の割合

- 肺線維症薬物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Tanabe Pharma Corporation

- 消費単位(量)

- 肺線維症薬物調達に割り当てられた収益の割合

- 肺線維症薬物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Biogen Inc.

- 消費単位(量)

- 肺線維症薬物調達に割り当てられた収益の割合

- 肺線維症薬物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Roche (Hoffmann‑La Roche Ltd)

- 消費単位(量)

- 肺線維症薬物調達に割り当てられた収益の割合

- 肺線維症薬物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Pfizer Inc.

- 消費単位(量)

- 肺線維症薬物調達に割り当てられた収益の割合

- 肺線維症薬物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Bristol‑Myers Squibb Company

- 消費単位(量)

- 肺線維症薬物調達に割り当てられた収益の割合

- 肺線維症薬物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Cipla Ltd.

- 消費単位(量)

- 肺線維症薬物調達に割り当てられた収益の割合

- 肺線維症薬物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- MediciNova, Inc.

- 消費単位(量)

- 肺線維症薬物調達に割り当てられた収益の割合

- 肺線維症薬物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の肺線維症薬物市場:成長要因と課題

日本の肺線維症薬物市場の成長要因ー

全国的な間質性肺疾患の負担:市場の拡大は、CTD関連進行性肺線維症(PPF)を含む線維化性間質性肺疾患(ILD)の全体的な増加によって推進されており、これは広範な医療保険請求データからも明らかです。日本の全国健康保険協会(National Database of Health Insurance Claims)の調査によると、2023年には2,758,542人のILD患者が診断され、有病率は人口10百万人あたり1,301人に増加しており、深刻かつ増大する疾患負担が浮き彫りになっています。この患者数の増加は、診断への取り組みの増加と長期的な疾患管理の必要性を示しています。ILDの規模と進行は、慢性肺線維症に対する効果的な治療法の緊急の必要性を浮き彫りにしており、CTD関連PPFを含む線維化性ILDサブタイプに対するスクリーニングの強化、組織的な疾患モニタリング、そして日本の医療制度全体における治療の普及を推進しています。

注射剤の高い利用率と安定供給:市場拡大の原動力となっているのは、日本における薬事規制の枠組みにおける注射剤の堅調な供給と利用です。厚生労働省の医薬品供給状況報告によると、注射剤の標準的な出荷率は約81.0%で推移しており、全国の病院や診療所で安定的に供給されていることを示しています。この高い出荷水準の持続は、効果的な流通システムを示しており、特に院内投与を必要とする疾患において、注射剤への確実なアクセスを保証しています。このような堅調な供給環境は、医師の注射剤処方に対する信頼を高め、高度な呼吸器ケア現場における医療機関での採用を促進し、日本の医療制度全体における肺線維症薬物の需要を維持しています。

剤形別出荷状況、2026年

|

剤形 |

出荷率(%) |

|

注薬物 |

81.0% |

|

経口薬物 |

87.3% |

|

外用薬物 |

85.4% |

|

全体的合計 |

85.7% |

出典: PCUBED

当社の日本の肺線維症薬物市場調査によると、以下はこの市場の課題です。

- 患者の認知度と早期診断の不足:公衆衛生対策の強化にもかかわらず、特発性肺線維症の早期発見は日本において依然として課題となっています。多くの患者が、症状の漠然とした症状やかかりつけ医の認知度不足のために、より進行した段階で診断を受けています。こうした診断の遅れは、既存の抗線維化治療の効果を低下させ、病気の進行を加速させます。こうした状況は、全国規模のスクリーニングプログラム、医師への教育の向上、そして患者の認知度向上のためのキャンペーンの必要性を浮き彫りにしています。これらはすべて、日本の医療制度全体において、タイムリーな介入を可能にし、治療成果を向上させることを目的としています。

- 高額な治療費と保険償還の制約:日本は国民皆保険制度を敷いていますが、抗線維化治療に伴う高額な費用は、特に長期治療を必要とする患者にとって、治療へのアクセスを制限する可能性があります。厳格な保険償還方針と段階的な自己負担制度は、治療開始の遅延や服薬遵守の低下を招き、ひいては臨床結果に影響を及ぼす可能性があります。製薬会社は、厚生労働省との複雑な価格設定の協議を進め、手頃な価格と持続可能な収益のバランスを見つけるよう努める必要があるが、このプロセスは市場参入を妨げ、肺線維症の革新的な治療法のより広範な採用を制限する可能性がある。

この市場の主要な成長要因のいくつかを理解します。

日本の肺線維症薬物市場のセグメンテーション

投与経路別(経口剤および注射剤)

経口剤は、経口剤の製造・流通に対する強力な組織的支援を背景に、2035年までに日本の肺線維症薬物市場の77.1%の収益シェアを占めると予測されています。日本の医薬品業界は2024年も着実な成長を遂げ、国内総生産額は前年比2.1%増加しました。これは、錠剤やカプセル剤の大量生産を可能にする規制枠組みの中で、強力な製造能力が備わっていることを示しています。政府統計では経口剤と注射剤の数量は区別されていませんが、固形剤は慢性疾患治療の嗜好に合致しており、長期治療において高い社内流通性を示しています。この分野において、Nippon Shinyakuの医薬品売上高は2021年の106,478百万円から2025年には138,654百万円に増加し、純売上高は160,232百万円に急増しました。同様に、Daiichi Sankyoの売上高は2021年の1,0449億円から2024年には1,8863億円に増加しました。これは、企業が経口薬セグメントをどのように活用しているかを示しています。他の多くの企業も、このトレンドを利用して市場でのプレゼンスを高めています。

薬物別(ピルフェニドン、ニンテダニブ、その他)

ピルフェニドンは、2035年までに日本の肺線維症薬物市場で大きな収益シェアを獲得すると予想されています。日本で承認された特発性肺線維症(IPF)に対する最初の抗線維化治療薬であるピルフェニドンは、従来の治療選択肢と比較して、病気の進行を遅らせ、患者の生活の質を向上させることが臨床的に証明されています。厚生労働省は、患者数が5万人未満の希少疾患の治療薬をオーファンドラッグ(希少疾病用医薬品)に分類しています。これにより、優先的な学術相談、審査手数料の軽減、研究開発費の補助といった優遇措置が提供され、研究開発の促進が図られています。これらの政府の優遇措置により、IPFに対するピルフェニドンのような標的治療薬が日本の医療制度において進歩し、利用しやすくなっています。

当社の日本の肺線維症薬物市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

投与経路別 |

|

|

薬物別 |

|

|

適応症別 |

|

|

流通チャネル別 |

|

日本の肺線維症薬物市場を席巻する企業:

日本の肺線維症薬物市場における企業は、リアルワールドエビデンス分析、デジタルヘルスの統合、バイオマーカー研究、臨床試験プラットフォームの改善といった最先端技術を活用し、イノベーションの推進、患者アウトカムの向上、そして医薬品開発プロセスの高度化に取り組んでいます。これらの強みは、慢性呼吸器疾患治療分野における競争力を強化し、継続的な成長を促進します。以下は、日本の肺線維症薬物市場で事業を展開する主要企業の一覧です。

日本の肺線維症薬物市場における主要プレーヤーは次のとおりです。

- Takeda Pharmaceutical Company Limited (Tokyo)

- Daiichi Sankyo Co., Ltd. (Tokyo)

- Astellas Pharma Inc. (Tokyo)

- Chugai Pharmaceutical Co., Ltd. (Tokyo)

- Otsuka Pharmaceutical Co., Ltd. (Tokyo)

- Shionogi & Co., Ltd. (Osaka)

- Kyowa Kirin Co., Ltd. (Tokyo)

- Nippon Shinyaku Co., Ltd. (Kyoto)

- Sumitomo Pharma Co., Ltd. (Osaka)

- Eisai Co., Ltd. (Tokyo)

以下は、日本の肺線維症薬物市場における各社の事業領域です

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年9月、Pulmovant, Inc.は、日本の厚生労働省が、線維性肺疾患を合併することが多い重篤な心肺疾患である間質性肺疾患に伴う肺高血圧症(PH-ILD)の治療薬として、モスリシグアトを希少疾病用医薬品に指定したことを発表しました。この指定により、優先相談、費用の軽減、市場独占権の可能性といった規制上の優遇措置が付与され、このファーストインクラスの吸入剤の開発が日本において促進されます。

- 2025年9月、Nippon Shinyaku Co., Ltd. は、厚生労働省が特発性肺線維症(IPF)の治療薬として、ブロキシブチド(NS-421/C21)を日本で希少疾病用医薬品に指定したことを発表しました。この指定により、肺線維症領域における標的治療薬として、本候補薬の優先的な開発と規制当局による支援が促進され、開発プロファイルが向上します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針