お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針

当社の信頼できる顧客

Japan Railcar Unloader Market (日本のレールカーアンローダー市場)調査、規模、傾向のハイライト(予測2026ー2035年)

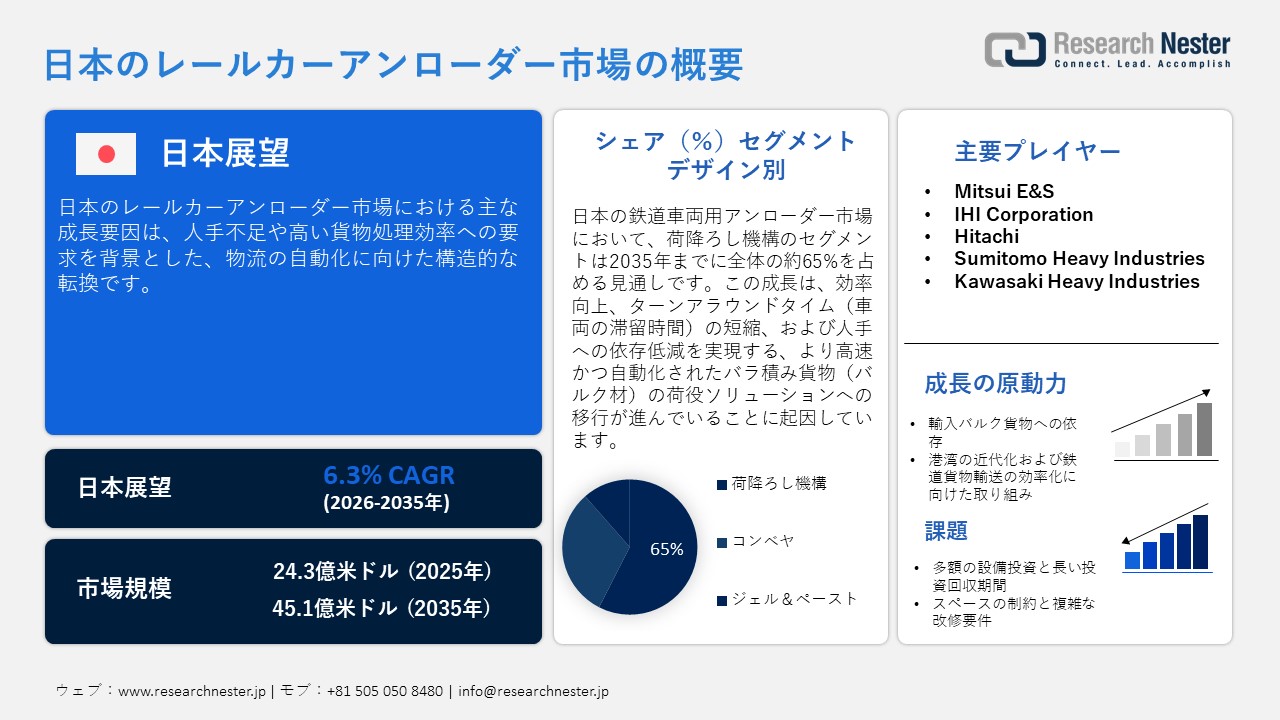

Japan Railcar Unloader Market (日本のレールカーアンローダー市場)規模は、2025年には24.3億米ドルを超え、2035年末には45.1億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.3%で拡大します。2026年にはJapan Railcar Unloader Market (日本のレールカーアンローダー市場)業界規模は26.4 億米ドルに達すると予測されています。

日本のレールカーアンローダー市場の主な成長要因は、労働力不足や高い貨物処理効率への要求を背景とした、物流の自動化への構造的転換です。日本の物流システムは、労働力人口の減少と高齢化という大きな課題に直面しており、これが港湾、ターミナル、産業用鉄道ヤードにおけるレールカーアンローダーなどの自動化されたマテリアルハンドリングシステムへの投資を直接的に促しています。国土交通省のデータによると、物流分野の就業者数は約 2.1百万人で平均年齢は54歳を超えており、2023年時点での労働力不足率は18.7%近くに達すると推定されています。一方で、鉄道貨物輸送は依然として年間約452億トンキロの貨物を扱っており、モーダルシフトの結節点(インターモーダル・ノード)において、より迅速かつ自動化された荷役ソリューションへの強い需要が生まれています。したがって、人員を増やすことなく高い処理能力を維持する必要性が、レールカーアンローダーの導入を後押しする重要な要因となっています。

さらに、モーダルシフト政策や、政府の効率化施策に支えられたインターモーダル貨物量の増加も市場を牽引しています。国土交通省は、国家的な物流最適化政策の一環として、エネルギー効率の向上と排出量削減を目指し、道路輸送から鉄道や港湾を利用した輸送への転換を積極的に推進しています。特に大量輸送品(バルク貨物)については、1編成の貨物列車が数十台分のトラック輸送を代替できるため鉄道輸送が好まれており、ターミナルにおける荷役の集中度を大幅に高めています。加えて、日本の港湾インフラは膨大な量のコンテナを扱っており、例えば東京港だけでも年間13.2百万TEU以上を処理しています。そのため、混雑の緩和や滞留時間(ターンアラウンドタイム)の短縮を図るには、鉄道と連携した高効率な荷役システムが不可欠です。こうした政策やインフラ整備の動向に加え、スマート物流システムや自動化(「Cyber Port」のような政府主導のデジタル物流プラットフォームを含む)への継続的な投資が相まって、産業施設や港湾施設全体で、高度なレールカーアンローダーへの需要が加速しています。

Japan Railcar Unloader Market (日本のレールカーアンローダー市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.3% |

|

基準年市場規模(2025年) |

24.3億米ドル |

|

予測年市場規模(2026年) |

26.4 億米ドル |

|

予測年市場規模(2035年) |

45.1億米ドル |

|

地域範囲 |

|

Japan Railcar Unloader Market (日本のレールカーアンローダー市場) – 地域分析

日本のレールカーアンローダー市場は、主に国内の主要な貨物輸送および産業の動脈に沿って拡大しています。国土交通省(MLIT)の鉄道貨物統計は継続的に集計・把握されており、これがバルク貨物用インフラへの投資や鉄道物流の近代化を後押ししています。東京、横浜、名古屋といった大都市圏は、鉄道と連携した産業活動において大きなシェアを占めており、港湾、ターミナル、製造施設における自動化された鉄道貨車荷降ろしシステムへの需要を生み出しています。市場の成長は、化学品、建設資材、コンテナ貨物などの品目をより効率的に取り扱う必要性によって牽引されています。国土交通省の鉄道輸送統計は、全国の鉄道網全体で貨物輸送が継続的に行われていることを示しており、これが設備更新やターミナル自動化への投資を支えています。

鉄道と港湾の業務が密接に連携している大阪、神戸、北九州といった産業都市でも、地域的な需要が増加しています。政府の物流調査によると、日本国内では年間数十億トンの貨物が輸送されており、効率的な荷役インフラの重要性が改めて浮き彫りになっています。札幌を含む北部地域でも、農業関連や資源関連の貨物を対象とした最新の荷降ろし技術の導入が徐々に進んでいます。さらに、自動化、省力化、そして新たな鉄道貨物輸送の取り組みを含む貨物輸送網の近代化に対する日本の注力姿勢も、市場を後押ししています。こうした傾向により、レールカーアンローダーへの需要は、今後も国内の主要な物流・産業拠点において最も高い水準で推移すると予想されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

主要エンドユーザー企業(消費別)

- Nippon Steel Corporation

- 消費単位(量)

- レールカーアンローダー調達に割り当てられた収益の割合

- レールカーアンローダーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JFE Steel Corporation

- 消費単位(量)

- レールカーアンローダー調達に割り当てられた収益の割合

- レールカーアンローダーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Taiheiyo Cement Corporation

- 消費単位(量)

- レールカーアンローダー調達に割り当てられた収益の割合

- レールカーアンローダーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Chemical Corporation

- 消費単位(量)

- レールカーアンローダー調達に割り当てられた収益の割合

- レールカーアンローダーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- ENEOS Corporation

- 消費単位(量)

- レールカーアンローダー調達に割り当てられた収益の割合

- レールカーアンローダーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Railcar Unloader Market (日本のレールカーアンローダー市場):成長要因と課題

Japan Railcar Unloader Market (日本のレールカーアンローダー市場)の成長要因ー

- 輸入バルク貨物への依存:石炭、鉄鉱石、エネルギー製品などの原材料を輸入に大きく依存していることが、市場の強力な推進力となっています。国際エネルギー機関(IEA)によると、日本は一次エネルギー供給の約94%を輸入に頼っており、世界でも有数の輸入依存型産業経済国です。これらのバルク貨物は主に東京、横浜、千葉などの主要港から搬入され、鉄道で内陸の発電所や産業集積地へと輸送されます。このため、大量の貨物を効率的かつ滞りなく処理できる、大容量の鉄道貨車用荷役(アンローディング)システムへの継続的な需要が生まれています。国内の資源供給が限られていることから、こうした輸入主導型の構造により、自動荷役インフラに対する長期的かつ持続的な需要が確保されています。

- 港湾の近代化と鉄道貨物輸送の効率化に向けた取り組み:もう一つの重要な成長要因は、業務効率の向上と物流のボトルネック解消を目指した、港湾および鉄道貨物インフラの近代化への継続的な投資です。政府(国土交通省)は、生産性の向上と環境問題への対応を図るため、道路輸送から鉄道や内航海運へのモーダルシフトを積極的に推進しています。こうした政策方針により、港湾と内陸鉄道網との連携が強化され、迅速かつ確実な貨物輸送の重要性が高まっています。その結果、各産業界では、貨物の滞留時間を短縮し、ターミナル全体の効率を高めるために自動荷役システムの導入が進められています。さらに、日本の広範な二酸化炭素削減や物流最適化の取り組みが、貨物取扱における自動化の拡大を後押ししており、主要な物流拠点全体での高度なレールカーアンローダーの導入をさらに促進しています。

当社のJapan Railcar Unloader Market (日本のレールカーアンローダー市場)調査によると、以下はこの市場の課題です。

- 多額の設備投資と長い投資回収期間:日本のレールカーアンローダー市場における主要な課題の一つは、高度な荷役システムの導入にかかる多額の初期投資コストです。これらのシステムには、自動化技術、堅牢な機械部品、および既存の鉄道・港湾インフラとの統合に対して多大な投資が必要です。多くの中小規模の事業者は、投資回収期間が長いことや短期的なリターンが不透明であることから、こうした設備の導入をためらう傾向があります。加えて、貨物の種類に応じたカスタマイズが必要となることで、設置や保守のコストがさらに増大し、市場への急速な普及が妨げられています。

- スペースの制約と複雑な改修要件:もう一つの大きな課題は、高度に都市化され産業が密集した日本の港湾地域において、利用可能なスペースが限られていることや、既存施設へのシステム導入(レトロフィット)が困難であることです。多くの鉄道ターミナルや港湾隣接施設は数十年前に設計されたものであり、大規模な構造変更なしに最新の自動荷役システムを組み込むことは困難です。このことは、アップグレード時の業務中断や、エンジニアリングの複雑化を招きます。その結果、新規に開発された物流ハブに比べ、既存のターミナルでは導入が遅れる傾向にあります。

Japan Railcar Unloader Market (日本のレールカーアンローダー市場)のセグメンテーション

デザイン別(荷降ろし機構およびコンベア)

荷降ろし機構のセグメントは、2035年までに日本のレールカーアンローダー市場の約65%を占めると予測されています。この成長を牽引しているのは、効率向上、所要時間(ターンアラウンドタイム)の短縮、および人手への依存低減を実現する、より高速かつ自動化されたバラ積み貨物(バルク)の荷役ソリューションへの移行です。鉄鋼、セメント、石炭、化学などの分野では、重量のあるバラ積み貨物を連続的かつ効率的に排出できるロータリー・カー・ダンパーやティップラーといった、大容量の荷降ろしソリューションに対する需要が根強くあります。また、日本の労働力人口の高齢化や高い人件費も、自動化された荷降ろし機構や油圧式補助機構の導入を加速させており、これらは従来の手作業による方法よりも魅力的な選択肢となっています。さらに、港湾や産業用ターミナルの近代化に伴い、処理能力の向上、混雑の緩和、ジャスト・イン・タイム物流への対応を可能にする高度な荷降ろしシステムへの投資も促進されています。環境規制もこの傾向を後押ししており、粉塵抑制機能や密閉型荷役システムを備えた最新の荷降ろし機構が設計・導入されることで、老朽化したインフラの更新や置き換えが進んでいます。

材料別(固体および液体)

固体貨物セグメントは、石炭、鉄鉱石、セメント、鉱物、穀物、建設資材といったバラ積み貨物が鉄道で大量に輸送されていることを背景に、日本のレールカーアンローダー市場の成長を牽引しています。これらの貨物を効率的に取り扱い、作業の遅延を最小限に抑えるためには、専用の大容量荷降ろしシステムが必要とされます。鉄鋼製造、発電、建設、セメント生産などの産業からの継続的な需要により、高度な鉄道貨車用荷降ろし設備への投資が増加しています。加えて、処理速度の向上、安全性の確保、およびバラ積み荷役中の貨物損失の低減に対するニーズが高まっており、自動化されたレールカーアンローダーの導入が促進され、固体貨物セグメントの成長をさらに後押ししています。

当社のJapan Railcar Unloader Market (日本のレールカーアンローダー市場)に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

デザイン別 |

|

|

材料別 |

|

|

アプリケーション別 |

|

Japan Railcar Unloader Market (日本のレールカーアンローダー市場)を席巻する企業:

日本のレールカーアンローダー市場の主要企業は、業務の生産性を向上させ、省人化を実現する、自動化・大容量・省エネ型の荷降ろしシステムの開発を通じて市場の成長を牽引しています。Mitsui E&S、Hitachi、IHI Corporationといった企業は、高度なマテリアルハンドリング技術、デジタル監視ソリューション、および設備の近代化プロジェクトへの投資を行っています。自動化、予兆保全、そしてスマート物流ネットワークとの連携を重視するこれらの取り組みは、産業界の顧客による安全性の向上や運営コストの削減に寄与しています。また、港湾、貨物ターミナル、製造施設との戦略的な連携も、日本国内における次世代型鉄道貨車用アンローダーシステムの導入をさらに後押ししています。

Japan Railcar Unloader Market (日本のレールカーアンローダー市場)の主要プレイヤーは、以下の通りです。

- Mitsui E&S (Tokyo)

- IHI Corporation (Tokyo)

- Hitachi (Chiyoda, Tokyo)

- Sumitomo Heavy Industries (Shinagawa, Tokyo)

- Kawasaki Heavy Industries (Kobe)

- Mitsubishi Heavy Industries (Tokyo)

- Nippon Steel Engineering (Tokyo)

- JFE Engineering (Yokohama)

- Komatsu (Tokyo)

- Tsubakimoto Chain (Osaka)

以下は、Japan Railcar Unloader Market (日本のレールカーアンローダー市場)における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年3月、Hitachiは「Hitachi Digital Solution for Logistics / Insight and Execution Agent」の提供開始を発表しました。これは、物流データを一元管理し、日本国内の物流関連規制への対応を支援するとともに、分析やAIを活用した意思決定支援を通じてサプライチェーンの効率化を図るプラットフォームです。この取り組みは、鉄道貨物輸送やバルク貨物(ばら積み貨物)の取り扱い業務との融合が進む物流のデジタル化および産業オートメーションの分野において、日立の地位を強化するものです。

目次

関連レポート

レポートで回答された主な質問

質問: Japan Railcar Unloader Market (日本のレールカーアンローダー市場)はどのくらいの規模ですか?

回答: 2026年、Japan Railcar Unloader Market (日本のレールカーアンローダー市場)は26.4 億米ドルに達すると予測されています。

質問: Japan Railcar Unloader Market (日本のレールカーアンローダー市場)の見通しは何ですか?

回答: Japan Railcar Unloader Market (日本のレールカーアンローダー市場)の規模は、2025年に24.3億米ドルと評価され、2026年から2035年にかけて年平均成長率(CAGR)6.3%で拡大し、2035年には45.1億米ドルに達すると予測されています。

質問: Japan Railcar Unloader Market (日本のレールカーアンローダー市場)を支配している主要プレーヤーはどれですか?

回答: Mitsui E&S, IHI Corporation, Hitachi, Sumitomo Heavy Industries, Kawasaki Heavy Industries.などがその企業に含まれます。

質問: 2035年までにJapan Railcar Unloader Market (日本のレールカーアンローダー市場)を牽引すると予想されるどんなセグメントですか?

回答: Japan Railcar Unloader Market (日本のレールカーアンローダー市場)において、アンローディング機構のセグメントは、2035年までに全体の約65%を占めると予測されています。

質問: Japan Railcar Unloader Market (日本のレールカーアンローダー市場)の最新動向・進歩は何ですか?

回答: Japan Railcar Unloader Market (日本のレールカーアンローダー市場)における最新のトレンドは、業務効率と持続可能性の向上を目指し、AIやIoTを活用した自動荷降ろしシステムを導入することです。こうしたシステムは、リアルタイム監視や予知保全に加え、省エネ性や粉塵抑制に配慮した設計が特徴となっています。

弊社では、Zoom、Microsoft Teams、Google Meet などのプラットフォームを使用して、購入前に無料のライブ通話で市場レポートを確認する機会を提供しています。