- 2026年2月、Chugai Pharmaceutical Co., Ltd. は「エレビディス点滴静注」の発売を発表しました。これは、進行性の筋力低下を引き起こし、管理が困難な希少遺伝性疾患であるデュシェンヌ型筋ジストロフィーの治療薬として承認された、国内初の再生医療等製品です。

- 2023年10月、 Japanese Society for Regenerative Medicine (JSRM)は再生医療エビデンス蓄積プラットフォーム(REAP)サービスを開始しました。この新しいプラットフォームでは、REAPに診療データと先進医療データを登録することができ、自由診療と先進医療の両方で利用可能です。

当社の信頼できる顧客

日本の再生医療市場調査、規模、傾向のハイライト(予測2026ー2035年)

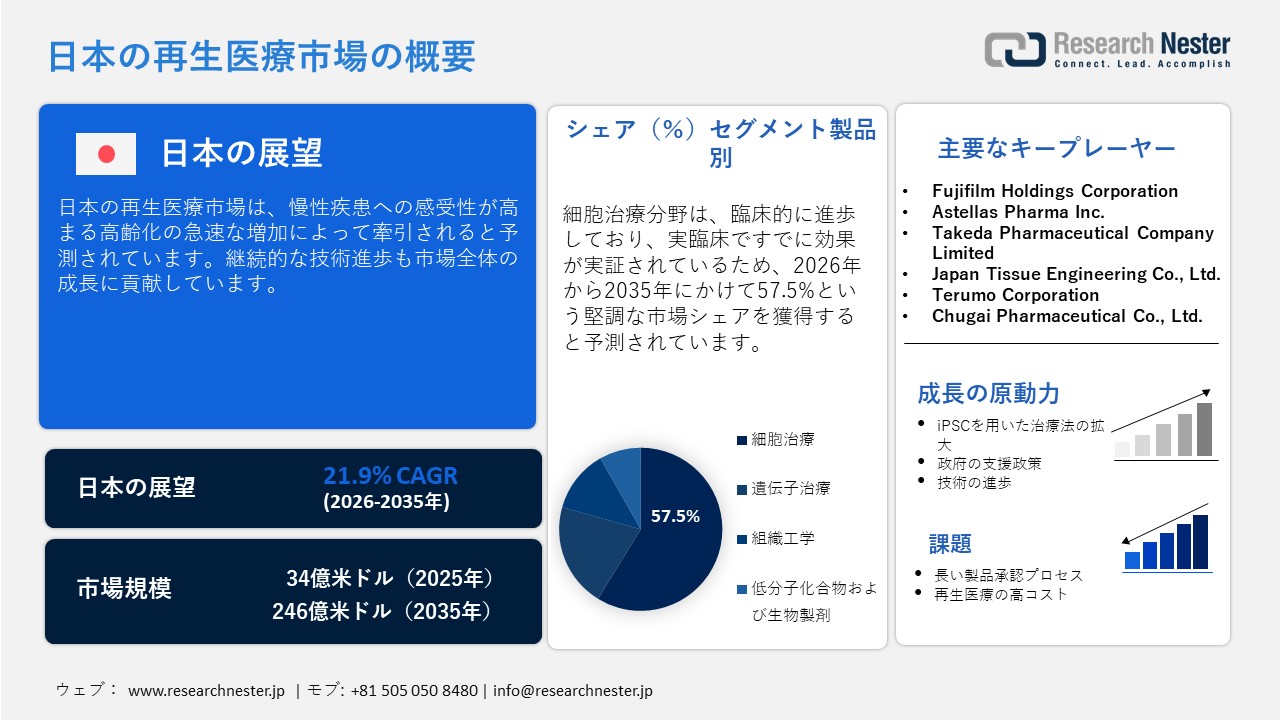

日本の再生医療市場規模は、2025年には34億米ドルを超え、2035年末には246億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 21.9% で拡大します。2026年には、日本の再生医療市場業界規模は 41億米ドルに達すると予測されています。

日本の急速な高齢化は、再生医療分野の企業にとって大きなビジネスチャンスを生み出しています。総務省統計局によると、65歳以上の人口は2024年に36.24百万人に達し、前年より17,000人増加する見込みです。この人口動態の傾向は、変形性関節症や骨粗鬆症といった筋骨格系疾患の増加の主な要因となっています。

J-STAGEに掲載された研究によると、日本の高齢者は年間約 840,000件の骨折を経験しており、そのうち350,000件は骨粗鬆症による骨の脆弱化によって引き起こされる脆弱性骨折です。これらの骨折は長期的な障害につながることが多く、組織の温存または修復を助ける再生医療や治療法の必要性が高まっています。これらの統計は、日本における骨や関節の変性疾患の継続的な負担が、再生医療ソリューションの需要を着実に高めていることを示しています。

日本の再生医療市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

21.9% |

|

基準年市場規模(2025年) |

34億米ドル |

|

予測年市場規模(2026年) |

41億米ドル |

|

予測年市場規模(2035年) |

246億米ドル |

|

地域範囲 |

|

日本の再生医療市場:成長要因と課題

東京はライフサイエンス分野への巨額の投資により、再生医療の売上をリードしています。再生医療の開発と取引を牽引する企業本社と製造インフラが東京に拠点を置いています。米国に拠点を置くセラレス社は、2025年9月にアジア初となる細胞治療開発・製造施設を東京に設立すると発表しました。2027年の稼働開始を目指し、この施設は同社にとってアジア初のスマートファクトリーとなる予定です。これは、東京の良好な環境が多くの国際企業を惹きつけ、施設拡張を促していることを示しています。

さらに、再生医療および細胞・遺伝子治療のスタートアップ企業を対象とした「Japan Entry Acceleration Program(JEAP)」は、日本企業や研究パートナーとの個別メンタリングや交流機会を提供しています。このように、東京を中心とした活動は、市場ポジションの向上に直接貢献しています。

京都と大阪を中心とする関西地域は、再生医療における活発なイノベーション・エコシステムです。京都には世界をリードする研究機関や主要企業が集積しており、再生医療ソリューションの売上増加に貢献しています。京都大学の研究成果を活用するOrizuru Therapeutics Inc.は、2024年2月に第三者割当増資によるシリーズB資金調達ラウンドで約33億円を調達したことを発表しました。

今回の調達額を含め、第三者割当増資による累計調達額は95億円を超えました。国立研究開発法人日本医療研究開発機構(AMED)からの助成も受け、創業以来の資金調達総額は100億円を超えました。京都iCAPも500百万円の追加出資を行い、オリヅルの再生医療製品と先進的なiPS細胞技術が、再生医療分野における画期的なイノベーションにつながると確信しています。これは、関西地域が国内外の主要投資家にとって投資価値の高い地域であることを示しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Daiichi Sankyo Company Limited

- 消費単位(量)

- 再生医療調達に割り当てられた収益の割合

- 再生医療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Pharma Co., Ltd.

- 消費単位(量)

- 再生医療調達に割り当てられた収益の割合

- 再生医療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JCR Pharmaceuticals Co., Ltd.

- 消費単位(量)

- 再生医療調達に割り当てられた収益の割合

- 再生医療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nipro Corporation

- 消費単位(量)

- 再生医療調達に割り当てられた収益の割合

- 再生医療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Heartseed Inc.

- 消費単位(量)

- 再生医療調達に割り当てられた収益の割合

- 再生医療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SanBio Co., Ltd.

- 消費単位(量)

- 再生医療調達に割り当てられた収益の割合

- 再生医療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- CellSeed Inc.

- 消費単位(量)

- 再生医療調達に割り当てられた収益の割合

- 再生医療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- ReproCELL Inc.

- 消費単位(量)

- 再生医療調達に割り当てられた収益の割合

- 再生医療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Orizuru Therapeutics Inc.

- 消費単位(量)

- 再生医療調達に割り当てられた収益の割合

- 再生医療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Cyfuse Biomedical K.K.

- 消費単位(量)

- 再生医療調達に割り当てられた収益の割合

- 再生医療への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の再生医療市場:成長要因と課題

日本の再生医療市場の成長要因ー

- iPSCを用いた治療法の拡大:日本の再生医療実現拠点ネットワークは、標準化されたiPSCストックの作成と、特定の疾患や組織を含む臨床応用への橋渡しを支援しています。このネットワークは、国立研究開発法人日本医療研究開発機構(AMED)の資金提供を受けています。さらに、京都大学の研究者たちは、血液細胞(PBMC)から高効率なiPSCを樹立するための改良法を継続的に発表しており、リプログラミングの成功率を向上させ、将来の臨床応用を支援しています。これらの取り組みは、信頼性の高いiPSCリソースの開発と、複数のiPSC由来治療法の前臨床および初期臨床段階への進展に対する日本の戦略的コミットメントを示しており、日本の再生医療市場の成長を強く支えています。

- 強力な政府政策支援:日本の支援的な政策とイニシアチブにより、今後数年間で再生医療の売上が増加すると予想されます。 J-STAGEは、2025年5月時点で、改正薬機法で導入された条件付き・期限付き承認を含む、日本の規制制度下で22の再生医療製品が承認されたことを明らかにしました。このうち6製品は条件付きまたは期限付き承認を受けており、追加データの収集期間中の患者への早期アクセスを可能にしています。したがって、この進歩的な規制アプローチは、予測期間中に再生医療の取引を促進する可能性が高いと考えられます。

当社の日本の再生医療市場調査によると、以下はこの市場の課題です。

- 再生医療の高コスト:高度な再生医療の高コストは、その普及をある程度阻害しています。これらの治療ソリューションの製造には多額の設備投資が必要であり、最終製品のコストを直接的に押し上げます。このような高度な治療ソリューションは、購買力が限られている患者には手の届かないものです。したがって、コストは日本の再生医療市場の成長を阻害する主要な要因となっています。

- 製品承認プロセスの長さ:厳格な規制プロセスは、再生医療の販売をある程度阻害しています。厳格な枠組みは製品承認期間を延長し、主要企業の収益機会を脅かしています。新製品が予定通りに発売されないため、メーカーはトレンドのチャンスを逃しています。こうした長期にわたる製品認証・承認手続きは、再生医療企業にとって大きな課題となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の再生医療市場のセグメンテーション

製品別(遺伝子治療、細胞治療、組織工学、低分子・バイオ医薬品)

細胞治療分野は、2035年までに日本の再生医療市場の57.5%を占めると予想されています。これらの治療法は臨床的に進歩しており、実臨床で既に効果が実証されているため、高い需要があります。組織工学や遺伝子編集といったアプローチと比較して、細胞ベースの治療法は臨床試験をさらに進め、実用化へと進んでおり、それが市場における強力な地位を支えています。

例えば、2022年7月、慶応義塾大学病院は、亜急性脊髄損傷の患者にヒトiPS細胞由来の神経幹細胞/前駆細胞を移植することに世界で初めて成功したと発表しました。この成果は、日本の再生医療の進歩に世界から大きな注目を集めました。

アプリケーション(創傷ケア、筋骨格系、眼科、腫瘍学、循環器科、皮膚科、神経学、その他)

筋骨格系疾患分野は、予測期間を通じて最大の市場シェアを占めると推定されています。日本では超高齢化が進み、変形性膝関節症および脊椎変性症の症例が急増しています。国際薬剤経済学・アウトカム研究学会(ISPOR)日本支部によると、国内では25百万人が変形性膝関節症と診断されています。高齢化の急速な進展に伴い、この数は今後数年間で増加すると予想されています。2012年2月から2024年3月の間に、変形性関節症に対する一次膝関節置換術4,109件を含む約4,698件の手術が記録されました。これらの数字は、日本における再生医療治療への強い需要と増加を反映しています。

当社の日本の再生医療市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

素材別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

日本の再生医療市場を席巻する企業:

日本の再生医療市場は、国内企業と一部の国際的企業が強く関与していることが特徴です。主要企業は、次世代ソリューションの導入を目指し、研究開発に多額の投資を行っています。また、製品ラインナップの強化を目指し、他社との戦略的提携も進めています。業界大手の中には、高い収益を得るために海外事業を拡大している企業もあります。オーガニックマーケティングとインオーガニックマーケティングの統計によると、今後数年間でこれらの企業の収益シェアは倍増すると見込まれています。

日本の再生医療市場における主要企業は以下の通りです。

- Fujifilm Holdings Corporation (Tokyo)

- Astellas Pharma Inc. (Tokyo)

- Takeda Pharmaceutical Company Limited (Osaka)

- Japan Tissue Engineering Co., Ltd. (Gamagori)

- Terumo Corporation (Tokyo)

- Chugai Pharmaceutical Co., Ltd. (Tokyo)

- Japanese Society for Regenerative Medicine (Tokyo)

以下は、日本の再生医療市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針