当社の信頼できる顧客

日本の半導体資本装置市場調査、規模、傾向のハイライト(予測2026ー2035年)

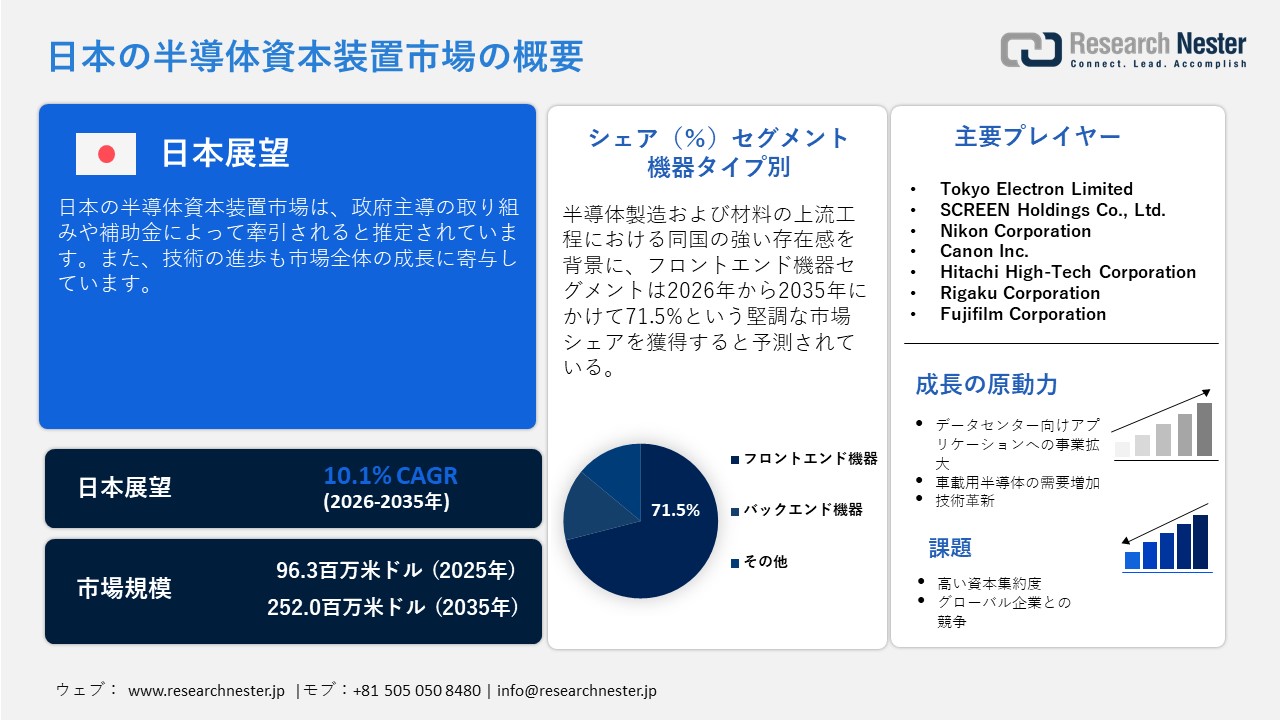

日本の半導体資本装置市場規模は、2025年には96.3百万米ドルを超え、2035年末には252.0百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 10.1%で拡大します。2026年には、日本の半導体資本装置市場業界規模は106.1百万米ドルに達すると予測されています。

政府の支援的な政策や取り組みは、日本における半導体資本装置の生産と商業化を促進すると見込まれています。積極的な補助金は、製造工場建設に伴う資本負担を大幅に軽減し、日本を国内外の半導体投資にとってより魅力的な市場にしています。2024年2月には、Kioxia CorporationとWestern Digital Ltd.が、先進的な3D NANDフラッシュメモリへの投資として、政府から最大1,500億円の補助金を受けました。JASMも、先進的なロジックチップ製造のための第2工場建設に最大7,320億円の補助金を受けました。これらの先進チッププロジェクトに対する補助金の総額は、これまでに1,6990億円に達しています。これらの補助金は、日本国内におけるハイテク半導体の生産能力強化に貢献しています。

ESPAに基づく日本政府による投資支援

|

カテゴリ |

対象製品 |

企業 |

補助金 (米ドル) |

発行日 |

|

成熟ノードチップ |

パワーチップ |

Toshiba D&S Rohm |

960百万米ドル |

2023年12月7日 |

|

MCU |

Renesas Electronics |

118百万米ドル |

28 April 2023 |

|

|

装置 |

リソグラフィー装置 |

Canon |

83百万米ドル |

2023年6月16日 |

|

材料 |

シリコンウェハー |

Samco |

555百万米ドル |

2023年7月14日 |

|

SiCウェーハ |

Resonac |

76.3百万米ドル |

2023年6月16日 |

|

|

SiCウェーハ |

Sumitomo Electric Industries |

74.1百万米ドル |

2023年6月16日 |

|

|

Package substrates |

Package substrates |

IBIDEN |

300百万米ドル |

2023年4月28日 |

|

パッケージ基板 |

Shinko Electric Industries |

132百万米ドル |

2023年6月16日 |

|

|

原材料 |

ガス(黄リン、ヘリウム、ネオン) |

Sumitomo Corp., Koatsu Gas Kogyo, KIOXIA, Sony, etc. |

199百万米ドル |

2023年6月16日~2023年7月28日 2023年12月6日 |

出典:METI

日本の半導体資本装置市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

10.1% |

|

基準年市場規模(2025年) |

96.3百万米ドル |

|

予測年市場規模(2026年) |

106.1百万米ドル |

|

予測年市場規模(2035年) |

252.0百万米ドル |

|

地域範囲 |

|

日本の半導体資本装置市場 – 地域分析

熊本県は、予測期間を通じて半導体貿易を牽引すると見込まれています。主要な半導体投資拠点である熊本県では、多くの企業が設備拡張を進めています。その最新の例として、TSMC、Denso、Sony Semiconductor Solutions、Toyota自動車などが挙げられます。2024年2月、これらの企業は合弁会社JASMの熊本における大規模拡張を発表しました。総投資額200億米ドルを超える第2工場(Fab 2)の建設を計画しており、日本政府の強力な支援を受けています。両工場が稼働すれば、最先端のプロセス技術を用いて月産100,000枚以上の12インチウェハーを生産できると見込まれています。新工場は2027年末までに操業を開始し、3,400人以上のハイテク雇用を創出する予定です。このように、このプロジェクトは日本の国内半導体サプライチェーンの強化を目指すとともに、熊本の優位性をさらに高めるものとなっています。

北海道は2035年まで、日本の半導体資本装置市場において2番目に大きなシェアを占めると予想されている。政府の支援政策と戦略的な投資が、同県の市場成長を牽引する可能性が高い。例えば、Rapidus Corporationは2026年4月、NEDOから2nm半導体技術の開発継続に関する2026年度計画・予算の承認を得たことを明らかにした。同社は2025年に、パイロットラインの稼働開始、300mmウェハ上での2nmトランジスタの成功的な動作、先進チップレットインターポーザーの試作開始など、重要なマイルストーンを達成した。Rapidusは2026年に歩留まりの向上、パッケージングパイロットラインの本格稼働、そして2027年を目標とした量産体制への準備を進める計画だ。千歳市で起こっているこれらの発展はすべて、日本の競争環境における北海道の優位性を直接的に高めている。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Mitsubishi Electric Corporation\

- 消費単位(量)

- 半導体資本装置調達に割り当てられた収益の割合

- 半導体資本装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fuji Electric Co., Ltd.

- 消費単位(量)

- 半導体資本装置調達に割り当てられた収益の割合

- 半導体資本装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Texas Instruments Japan Limited

- 消費単位(量)

- 半導体資本装置調達に割り当てられた収益の割合

- 半導体資本装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Intel K.K.

- 消費単位(量)

- 半導体資本装置調達に割り当てられた収益の割合

- 半導体資本装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Micron Memory Japan, Inc.

- 消費単位(量)

- 半導体資本装置調達に割り当てられた収益の割合

- 半導体資本装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- 半導体資本装置調達に割り当てられた収益の割合

- 半導体資本装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Industry Co., Ltd.

- 消費単位(量)

- 半導体資本装置調達に割り当てられた収益の割合

- 半導体資本装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Murata Manufacturing Co., Ltd.

- 消費単位(量)

- 半導体資本装置調達に割り当てられた収益の割合

- 半導体資本装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Asahi Kasei Microdevices Corporation

- 消費単位(量)

- 半導体資本装置調達に割り当てられた収益の割合

- 半導体資本装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Socionext Inc.

- 消費単位(量)

- 半導体資本装置調達に割り当てられた収益の割合

- 半導体資本装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の半導体資本装置市場:成長要因と課題

日本の半導体資本装置市場の成長要因ー

- 車載用半導体の需要増加:日本の自動車生産・輸出におけるリーダーシップは、半導体資本装置の貿易に直接的な影響を与えています。電気自動車(EV)、ハイブリッドシステム、先進運転支援システム(ADAS)への移行も、車両1台あたりの半導体搭載量を大幅に増加させています。収益性を高めるため、多くの車載用半導体メーカーは革新的なソリューションの開発に注力しています。例えば、 Sony Semiconductor Solutions Corporation は、2025年10月にIMX828の発売を発表しました。これは、MIPI A-PHYインターフェースを内蔵した世界初の車載用CMOSイメージセンサーです。

- データセンターアプリケーションの成長:AIワークロードの急増とデータセンターの拡張は、予測期間を通じて半導体の売上を牽引すると見込まれています。2024年12月、CMCはインフラ強化とデジタル変革ソリューションへの高まる需要に対応するため、500.0百万米ドルの大規模投資を含む野心的な5カ年成長計画を発表しました。このグローバル展開において、日本市場は重要な焦点となることが期待されています。日本企業からのAI駆動型ソリューションへのニーズの高まりに対応するため、CMCは日本に新たなデータセンターを建設する計画です。この施設への投資額は、建設モデルによって50百万米ドルドルから100百万米ドルと見込まれています。これは、データセンター事業の拡大が半導体需要を押し上げると予測されていることを示しています。

当社の日本の半導体資本装置市場調査によると、以下はこの市場の課題です。

- 高い資本集約度:高度な半導体資本装置の製造には多額の設備投資が必要であり、新規参入を阻害しています。高度な技術とインフラは、スタートアップ企業が半導体資本装置分野に進出する上で大きな障壁となっています。また、小規模企業が規模拡大や生産能力増強を目指す場合にも、この要因は大きな障壁となります。市場参入や事業拡大を目指す企業は、政府の支援政策や補助金に注目していくと予想されます。

- グローバル企業との競争:日本の半導体資本装置メーカーは、グローバルリーダー企業との激しい競争に直面しています。グローバル企業は、技術力、顧客との強固な関係、そして巨額の研究開発予算を背景に、日本企業に絶え間ないプレッシャーを与えています。さらに、グローバル企業は新興国市場において強固な基盤を築いており、日本企業が国際的に事業を拡大する上で大きな課題となっています。国内企業間のイノベーションと戦略的パートナーシップは、日本企業がこの問題を克服する上で役立つと期待されている。

この市場の主要な成長要因のいくつかを理解します。

日本の半導体資本装置市場のセグメンテーション

機器タイプ別(フロントエンド装置、バックエンド装置)

フロントエンド装置セグメントは、2035年まで日本の半導体資本装置市場シェアの71.5%を占めると予測されています。日本は半導体製造および材料の上流工程において強い存在感を示しており、これがフロントエンド装置の取引を牽引しています。また、チップの性能、歩留まり、信頼性は製造工程によって大きく左右されるため、多くの半導体メーカーはバックエンドの組立・パッケージング工程よりもフロントエンド工程に投資しています。Fujifilm Corporation は2025年9月、先進半導体パッケージング向けに設計された新しいCMPスラリーの発売を発表しました。この製品は、複数の半導体チップを単一パッケージに集積することを可能にします。これは、従来半導体製造の初期段階で使用されてきたCMPスラリーが、先進パッケージング工程において需要を高めていることを示しています。

エンドユーザー別(統合デバイスメーカー(IDM)、ファウンドリ、半導体受託組立・テスト(OSAT))

統合デバイスメーカー(IDM)セグメントは、予測期間を通じて日本市場において最大のシェアを占めると推定されています。日本の半導体産業は、統合デバイスメーカーに大きく依存しています。これらの企業は主に、極めて高い信頼性、長い製品寿命、そして特殊な製造プロセスを必要とするイメージセンサー、車載用チップ、パワー半導体に注力しています。そのため、IDM(直販型半導体メーカー)は自社製造設備の増強に多額の投資を続けており、これが市場全体の成長に貢献しています。

当社の日本の半導体資本装置市場に関する詳細な分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

機器タイプ別 |

|

|

エンドユーザー別 |

|

日本の半導体資本装置市場を席巻する企業:

日本の半導体資本装置市場は、国内企業と一部の海外企業が強い存在感を示しているのが特徴です。主要企業は次世代ソリューションの導入を目指し、技術革新に注力しています。また、製品ラインナップの拡充のため、他社との連携も積極的に進めています。巨大企業の中には、高い潜在力を持つこの市場で大きな収益機会を模索している企業もあります。大手企業は、競争環境における優位性を高めるため、国際的なパートナーシップを構築したり、政府系プロジェクトに参画したりしています。

日本の半導体資本装置市場における主要企業は以下の通りです。

- Tokyo Electron Limited (Tokyo)

- SCREEN Holdings Co., Ltd. (Kyoto)

- Nikon Corporation (Tokyo)

- Canon Inc. (Tokyo)

- Hitachi High-Tech Corporation (Tokyo)

- Rigaku Corporation (Tokyo)

- Fujifilm Corporation (Tokyo)

以下は、日本の半導体資本装置市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年12月、Rigaku Corporationは、半導体計測システム「ONYX 3200」の発売を発表しました。このシステムは、ウェハーレベルプロセスにおける膜厚、組成、バンプ構造の測定を目的としています。

- 2025年11月、Fujifilm Corporationは、静岡工場に新たな開発評価棟が完成したことを発表しました。この投資により、同社は新素材の性能と品質を試験・評価する能力を強化しました。次世代半導体向け先端素材の開発を加速させ、高品質な製品の安定供給を確保することが期待されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針