当社の信頼できる顧客

日本の脊椎生物学的製剤市場調査、規模、傾向のハイライト(予測2026ー2035年)

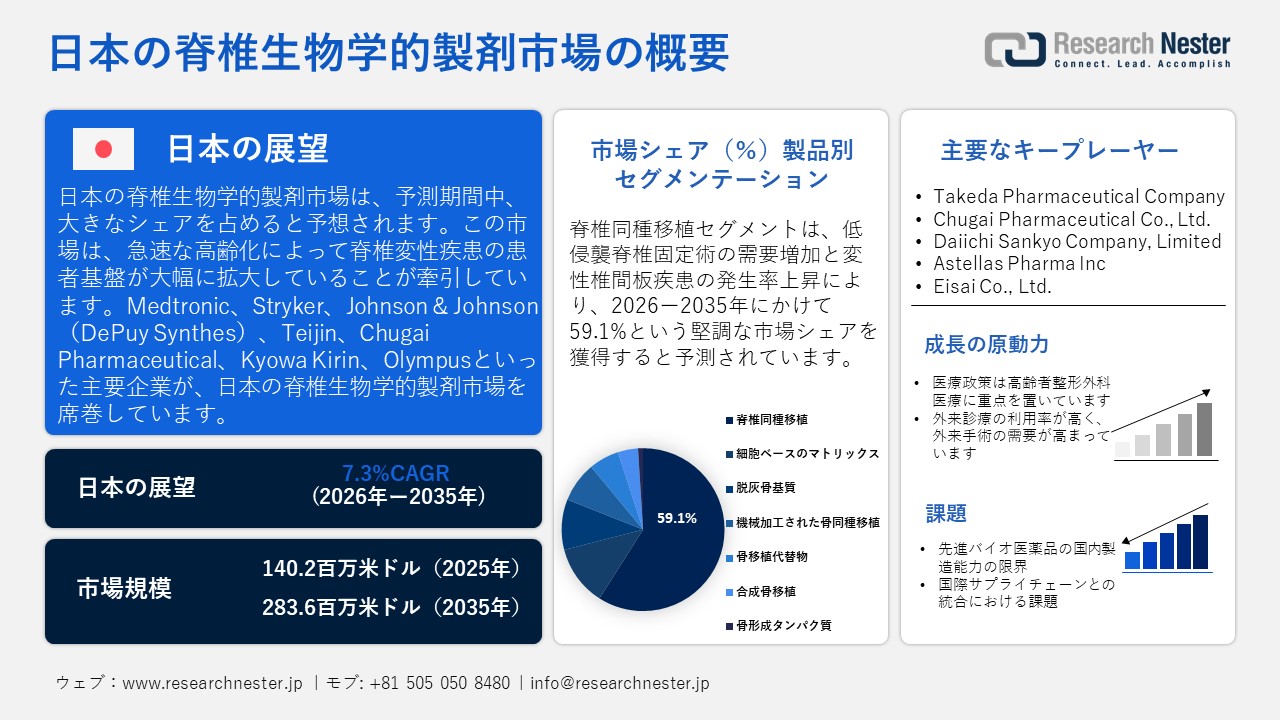

日本の脊椎生物学的製剤市場規模とシェアは、2025年には140.2百万米ドルと推定され、2035年末には283.6百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.3%で成長が見込まれています。2026年には、日本の脊椎生物学的製剤の業界規模は150.4百万米ドルに達すると予想されています。

日本の脊椎生物学的製剤市場は、急速な高齢化によって牽引されており、変性脊椎疾患の患者基盤が大幅に拡大しています。日本政府の公式データによると、65歳以上の高齢者は総人口の約29.3%を占め、2024年には約36.23百万人に達する見込みです。この超高齢化率は世界でも有数の高い水準であり、今後数十年にわたって増加し続けると予想されています。同時に、腰部脊柱管狭窄症や椎間板疾患といった、外科的治療および再生医療の両面で生物学的製剤を用いた介入が必要となる疾患の有病率も高まっています。日本の国民皆保険制度は、幅広い医療へのアクセスと費用管理を保証しており、マイナンバーカードなどの認証システムを通じて医療費の10ー30%を負担することで患者は医療サービスを受けることができます。また、自己負担限度額も設定されており、個人の費用負担を軽減し、先進的な生物学的製剤の導入を促進しています。ジェネリック医薬品は処方箋のますます多くの部分を獲得し、薬剤費を安定させており、厚生労働省は革新的な治療薬の臨床試験インフラと規制の経路の改善に継続的に取り組んでいるます。

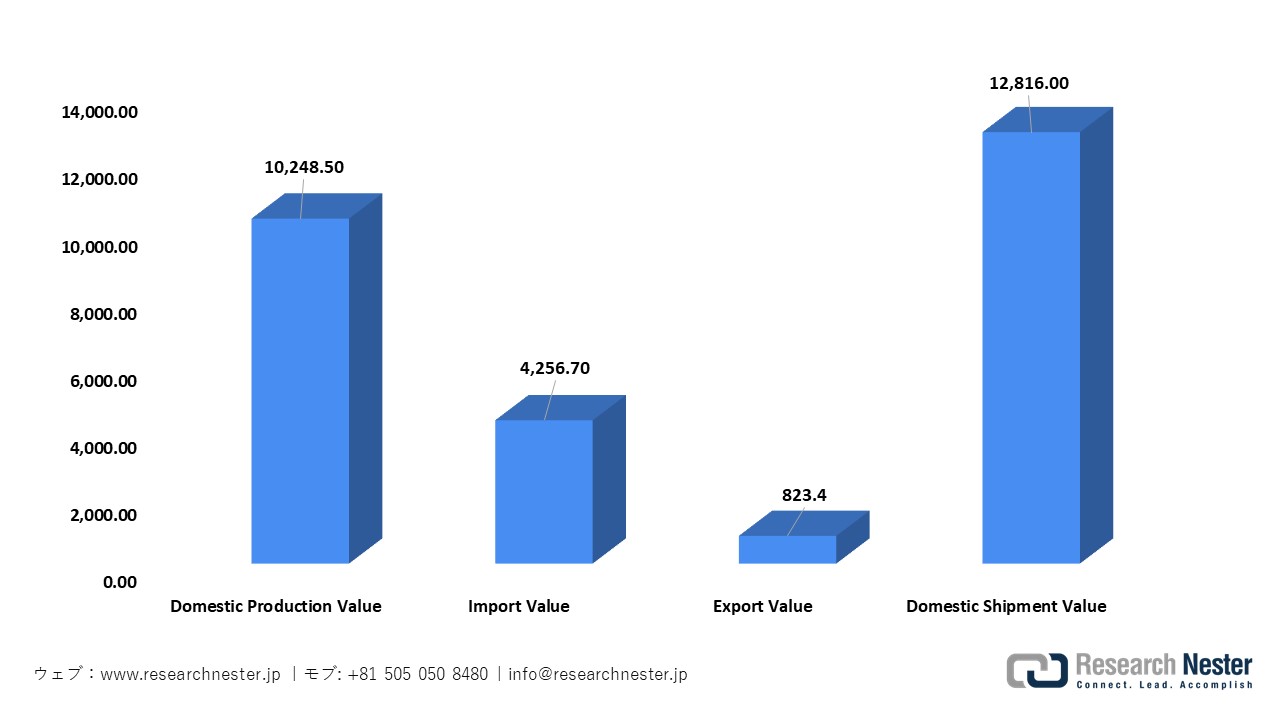

日本の医薬品・生物学的製剤サプライチェーンは、堅調な国内生産と国際的な統合を両立させています。2024年版医薬品産業生産統計年報によると、2024年の国内生産額は10,2485億円で前年比2.1%増、輸入額は4,2567億円(12.8%増)、輸出額は8,234億円(15.5%増)でした。再生医療等製品の生産額は67.5%増の178億円と大幅に増加し、先端生物学的製剤への注力の高まりを示しています。規制面では、PMDAが2025年に承認したバイオシミラーは44件で、2020年の25件から増加しており、高品質の生物学的製剤を安全に統合するための構造化された監督・適応プロセスを反映しています。このデータは、患者の安全と安定した供給を確保するために、輸入とバイオシミラーの承認を効果的に管理しながら国内生産基準を維持するという日本の献身的な姿勢を浮き彫りにしています。

日本の医薬品生産と貿易の概要2024年

出典:MHLW

日本の脊椎生物学的製剤市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.3% |

|

基準年市場規模(2025年) |

140.2百万米ドル |

|

予測年市場規模(2026年) |

150.4百万米ドル |

|

予測年市場規模(2035年) |

283.6百万米ドル |

|

地域範囲 |

|

日本の脊椎生物学的製剤市場 – 地域分析

日本の脊椎生物学的製剤市場は、脊椎手術における骨癒合および骨癒合の結果を改善するために不可欠であり、特に骨形成タンパク質(BMP)などの生物学的活性剤の使用が重要です。これらの生物学的製剤は、再生反応を促進し、従来の骨移植への依存度を低減し、低侵襲手術を可能にします。そのアプリケーションは、変性椎間板治療、外傷修復、複雑な再建手術にまで及び、患者の回復を促進し、手術の成功率を向上させます。この市場は、日本の高度な医療インフラと、国の保健政策における再生医療への重点化の恩恵を受けています。

東京は、国内有数のヘルスケアおよび医療研究センターとしての地位から、2035年までに日本の脊椎生物学的製剤市場を支配すると予測されています。東京都が提供するデータによると、市内には637の病院と14,894の診療所があり、1日平均125,413人の外来患者が訪れます。この数字は、外来診療と専門医療の両方に対する大きな需要を反映しており、特にBMPなどの高度な生物学的製剤に適しています。東京のイノベーションエコシステムは、2024年10月1日に東京医科歯科大学と東京工業大学が統合して設立された東京科学研究所によってさらに強化されます。この学際的なプラットフォームは、医学、歯学、工学の研究を組み合わせ、再生療法の進歩を促進し、生物学的製剤の送達技術を強化し、臨床現場での脊椎生物学的製剤の応用を迅速化します。

大阪は、その強力なライフサイエンスエコシステム、製薬企業の高密度な立地、そして強力な臨床・研究インフラを背景に、2035年までに日本の脊椎生物学的製剤市場において大きな収益シェアを獲得すると予測されています。日本におけるライフサイエンスの主要拠点として、大阪は300社以上の製薬企業と一流研究機関を擁する大阪バイオヘッドクォーターを通じて政府の支援を受けています。彩都ライフサイエンスパーク、北大阪健康・医療イノベーション都市(KENTO)、中之島クロスといった専門クラスターは、大学、国立研究所、バイオテクノロジー企業を結集し、脊椎生物学的製剤の研究開発、トランスレーショナルサイエンス、商業化を促進しています。さらに、府の取り組みにより、産学官連携、国際的なパートナーシップ、ビジネスマッチングがさらに強化され、大阪は先端生物学的製剤の開発と導入における重要な拠点としての地位を確立しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Tokyo University Hospital

- 消費単位(量)

- 脊椎生物学的製剤調達に割り当てられた収益の割合

- 脊椎生物学的製剤への支出額 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 脊椎生物学的製剤調達に割り当てられた収益の割合

- 脊椎生物学的製剤への支出額 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 脊椎生物学的製剤調達に割り当てられた収益の割合

- 脊椎生物学的製剤への支出額 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 脊椎生物学的製剤調達に割り当てられた収益の割合

- 脊椎生物学的製剤への支出額 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 脊椎生物学的製剤調達に割り当てられた収益の割合

- 脊椎生物学的製剤への支出額 - 米ドル価値

- Hokkaido University Hospital

- 消費単位(量)

- 脊椎生物学的製剤調達に割り当てられた収益の割合

- 脊椎生物学的製剤への支出額 - 米ドル価値

- Tohoku University Hospital

- 消費単位(量)

- 脊椎生物学的製剤調達に割り当てられた収益の割合

- 脊椎生物学的製剤への支出額 - 米ドル価値

- Chiba University Hospital

- 消費単位(量)

- 脊椎生物学的製剤調達に割り当てられた収益の割合

- 脊椎生物学的製剤への支出額 - 米ドル価値

- Fukuoka University Hospital

- 消費単位(量)

- 脊椎生物学的製剤調達に割り当てられた収益の割合

- 脊椎生物学的製剤への支出額 - 米ドル価値

- National Cancer Center Hospital

- 消費単位(量)

- 脊椎生物学的製剤調達に割り当てられた収益の割合

- 脊椎生物学的製剤への支出額 - 米ドル価値

日本の脊椎生物学的製剤市場:成長要因と課題

日本の脊椎生物学的製剤市場の成長要因ー

- 医療政策は高齢者整形外科ケアに焦点を当てています:市場の拡大は、加齢に伴う筋骨格系障害の医療ケア能力を向上させることに重点を置いた公的政策によって推進されており、BMP生物学的製剤が国家整形外科ケア戦略において重要な役割を果たしています。厚生労働省の令和4年国民生活基礎調査によると、骨折と転倒は、長期の介護または支援を必要とする主な理由の13.9%、要支援者の16.1%を占め、高齢者人口における依存の主な原因の一つとなっています。高齢者の外傷関連障害の大きな負担は、骨の治癒を促進し、手術成績を改善するBMP生物学的製剤などの革新的なソリューションへの需要を高めており、これは高齢者の生活の質の向上と長期障害の最小化を目指す政府の医療目標と一致しています。

- 外来患者の高い利用率が外来手術の需要を押し上げている:市場拡大の原動力となっているのは、日本全国における外来医療サービスの大幅な利用であり、これは外来手術センターへの患者の積極的な関与を示しています。厚生労働省の2020年患者調査によると、全国の病院や診療所では毎日約7,138,000人の外来患者が治療を受けています。このような広範な外来患者数の増加は、継続的なケア、外科的フォローアップ、低侵襲手術の実現を促進し、BMPなどの高度な生物学的製剤の導入に好ましい条件を整えています。特に、筋骨格系疾患だけでも毎日90万6千件の外来患者が受診しており、脊椎関連疾患の大きな負担を浮き彫りにし、生物学的製剤を用いた整形外科治療の提供において外来施設が果たす重要な役割を浮き彫りにしています。

当社の日本の脊椎生物学的製剤市場調査によると、以下はこの市場の課題です。

- 先端生物学的製剤の国内製造能力の限界:日本の製薬業界は活況を呈しているものの、革新的な脊椎生物学的製剤、特に再生医療製品や細胞治療製品の国内生産は依然として限られています。製造施設、専用機器、技術ノウハウの不足は、生産の遅延につながる可能性があります。この状況は、新規生物学的製剤を病院や診療所に迅速に届けることを阻害し、輸入への依存度を高め、生産コストの上昇につながっています。脊椎生物学的製剤分野において、増大する国内需要を満たし、サプライチェーンの信頼性を維持するためには、拡張性と高品質を兼ね備えた製造体制を確保することが不可欠です。

- 国際サプライチェーンとの統合における課題:日本の脊椎生物学的製剤市場は、原材料、試薬、そして完成品生物学的製剤において、グローバルサプライチェーンと密接に結びついています。地政学的緊張、輸送遅延、海外における品質管理上の問題などによる混乱は、国内での供給状況や価格に影響を与える可能性があります。さらに、国際基準を日本の厳格な規制および品質要件に適合させることは、多国籍サプライヤーにとって更なる複雑性をもたらします。こうした統合上の課題は、製品発売の遅延、コストの増大、在庫管理の複雑化を招き、国内外の市場プレーヤーにとって戦略的な障害となる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の脊椎生物学的製剤市場のセグメンテーション

製品別(脊椎同種移植、細胞ベースのマトリックス、脱灰骨基質、機械加工骨同種移植、骨移植代替物、合成骨移植、骨形成タンパク質)

2035年までに、日本の脊椎生物学的製剤市場において、脊椎生物学的製剤は売上高の59.1%を占めると予測されています。この成長は、低侵襲脊椎固定術の需要増加、変形性椎間板疾患の発症率上昇、そして先進生物学的製剤の導入を奨励する政府の取り組みによって牽引されています。日本のレセプト・特定健診データベース(NDB)によると、固定術におけるインストゥルメンテーション手術は、脊椎手術全体の33.0%から37.9%に増加しています。さらに、75歳以上の患者の割合は31.6%から39.6%に増加しており、外科手術を受ける患者層の高齢化が市場拡大に寄与していることを示しています。このセグメントから恩恵を受けている主要企業には、500人以上の従業員と37の処理施設を擁し、年間200,000件以上の同種移植を流通している非営利団体AlloSource社や、Johnson & Johnson MedTechのDePuy Synthes社などが挙げられます。DePuy Synthes社は60カ国以上で事業を展開し、2024年には約92億米ドルの売上高を達成し、年間数百万人の患者にサービスを提供しています。これは、両社の日本市場における大きな規模と影響力を浮き彫りにしています。

最終用途別(外来施設および病院)

病院は、2035年までに日本の脊椎生物学的製剤市場で大きな収益シェアを獲得すると予想されています。日本には、入院患者ケアと専門ケアを提供する病院が8,238以上あり、筋骨格系や脊椎の症状に対応する高度な外科部門を備えた病院ネットワークを特徴としています。このインフラストラクチャは、生物学的製剤の採用に関連する手術量の増加を促進します。統計局(総務省)の日本の統計ハンドブック2022で報告されているように、日本の病院は医療インフラストラクチャのかなりの部分を占めており、2020年10月1日現在、全国で1,507,526の病床を誇っています。この広範なキャパシティは、複雑な外科サービスをサポートし、特に整形外科や脊椎手術において、多くの患者スループットに対応しています。これらの機能と、普遍的な公的健康保険制度および堅牢な手続きインフラを組み合わせることで、病院環境内での脊椎生物学的製剤の統合がサポートされ、セグメントの成長が促進され、患者のアクセスと治療結果が向上します。

医療機関とベッド、2020年

|

機関タイプ |

2020年 |

|

機関 |

|

|

合計 |

178,724 |

|

病院 |

8,238 |

|

診療所 |

102,612 |

|

歯科医院 |

67,874 |

|

ベッド |

|

|

合計 |

1,593,633 |

|

病院 |

1,507,526 |

|

診療所 |

86,046 |

|

歯科医院 |

61 |

当社の日本の脊椎生物学的製剤市場の詳細な分析には、次のセグメントが含まれます。

|

製品別 |

|

|

最終用途別 |

|

日本の脊椎生物学的製剤市場を席巻する企業:

脊椎生物学的製剤分野における日本の企業は、再生細胞マトリックス、成長因子増強移植片、精密タンパク質工学といった高度な生物学的製剤技術を活用し、脊椎固定術および治癒結果の向上に努め、最前線に立っています。これらの企業は、拡大する日本市場において競争力を維持し、イノベーションを促進するため、堅実な研究開発、臨床連携、そして最先端の生物学的製剤製造能力を重視しています。

以下は、日本の脊椎生物学的製剤市場で事業を展開している主要企業の一覧です。

- Takeda Pharmaceutical Company (Tokyo)

- Chugai Pharmaceutical Co., Ltd. (Tokyo)

- Daiichi Sankyo Company, Limited (Tokyo)

- Astellas Pharma Inc. (Tokyo)

- Eisai Co., Ltd. (Tokyo)

- Otsuka Pharmaceutical Co., Ltd. (Tokyo)

- Kyowa Kirin Co., Ltd. (Tokyo)

- Shionogi & Co., Ltd. (Osaka)

- Sumitomo Pharma Company Ltd. (Osaka)

- Santen Pharmaceutical Co., Ltd. (Osaka)

以下は、日本の脊椎生物学的製剤市場における各社のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年5月、Biocon Biologics Ltd.は、同社の商業パートナーである株式会社陽進堂が、2024年12月に日本のPMDAから薬事承認を取得し、ウステキヌマブBS皮下注のバイオシミラーを日本で発売したと発表しました。Biocon Biologics Ltd.が開発・製造したこの製品は、ステラーラ(ウステキヌマブ)のバイオシミラーであり、尋常性乾癬や乾癬性関節炎などの症状に適応があり、日本市場における生物学的製剤へのアクセス向上に貢献します。

- 2024年9月、Arthrex Japanは、骨再生治療を目的としたIOBPキットを発売する予定です。同社は、2024年10月より、骨内バイオプラスティ(IOBP)医療機器キットの全国販売を開始します。このキットは、PRPや細胞濃縮物などの生物学的物質を骨組織に注入することで治癒と再生を促進するように特別に設計されており、再生医療および生物学的補助整形外科治療の分野における大きな進歩となります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針