当社の信頼できる顧客

日本の合成染料市場調査、規模、傾向のハイライト(予測2026ー2035年)

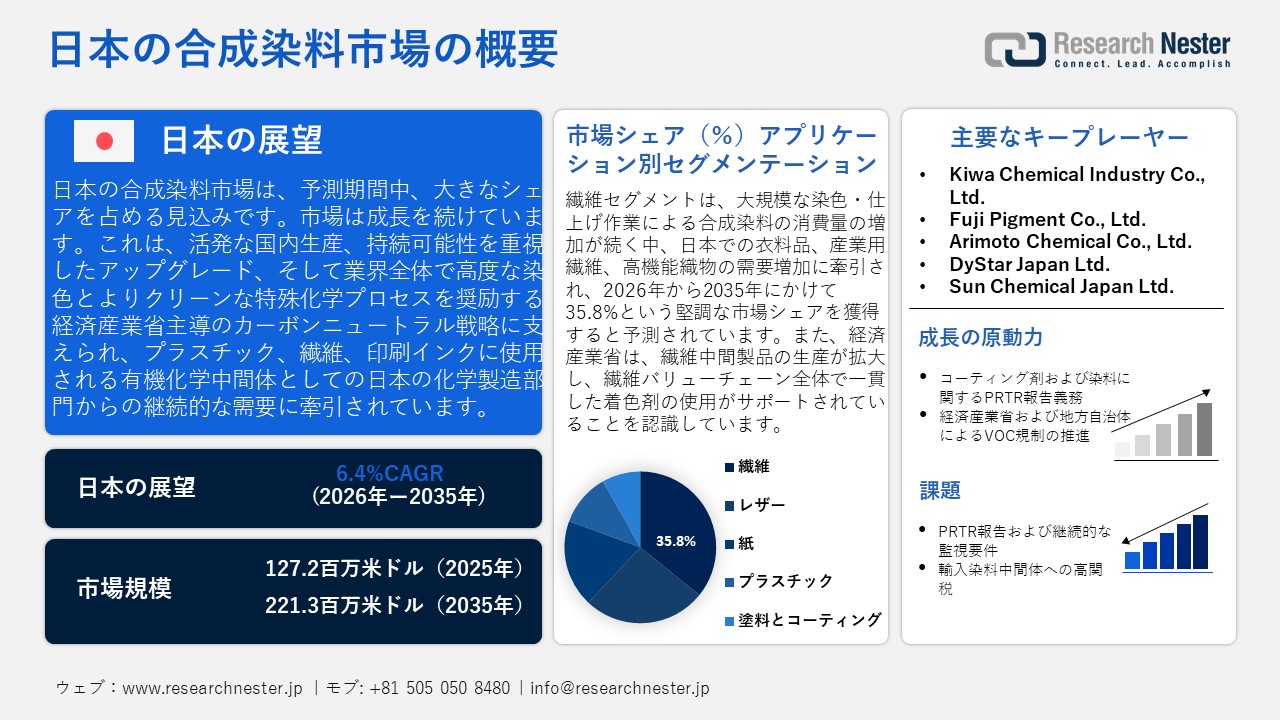

日本の合成染料市場規模とシェアは、2025年には127.2百万米ドルと推定され、2035年末には221.3百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.4%で成長が見込まれています。2026年には、日本の合成染料の業界規模は128.1百万米ドルに達すると予想されています。

日本の合成染料市場は、主に合成染料が広く使用されている日本の化学製造部門に牽引され、予測期間中に上昇傾向で成長すると予想されています。日本の公式産業統計では、合成染料は有機化学製品に分類されています。日本化学工業協会が2024年に発表した報告書によると、2022年には化学産業全体における有機化学製品の出荷額が38.0%に達しました。環状中間体、合成染料、有機顔料は4.5%を占めており、これらが日本の合成染料産業の成長に影響を与えていることが示されています。

さらに、経済産業省のカーボンニュートラル行動計画や化学セクター戦略は、染色の高度なプロセスにおける需要を間接的に促進する技術の導入やプロセスの改善に重点を置いているため、染料市場の方向性は化学業界の規制枠組みや持続可能性プログラムにも影響を受けます。日本のグリーン成長戦略(METI、2021年)によると、日本は2030年までに温室効果ガスの排出量を少なくとも46%削減することを目指しており、合成染料などの化学物質の製造において、プロセスの持続可能性の向上と産業の成長に寄与する、より環境に優しい技術への技術革新が求められています。同様に、GJETCは、日本のCO2排出量の15%(約56百万トン)が化学産業によるものであると報告しており、これが技術の利用と効率改善を刺激するための規制措置を実施する理由であり、その結果、カーボンニュートラルと持続可能性の目標に沿った革新的な合成染料プロセスの需要が増加しています。日本の合成染料供給市場は、アジアとヨーロッパからの輸入染料中間体、化学品の現地製造、安定したエネルギーと規制環境に依存しています。国全体の生産コストと供給の信頼性は、研究に基づくプロセス効率と環境コンプライアンスにも影響されます。世界統合貿易ソリューションによると、2023年に日本は酸性染料と媒染染料などの製剤を15,140,880米ドル相当、総量989,069キログラム輸入しました。このうち、インドは5,228,100千米ドル、中国は4,014,750千米ドルを輸入しました。一方、日本の輸出額は29,504,680千米ドル、総量は524,563kgで、主な輸出先は香港とイギリスで、それぞれ8,253,100千米ドルと3,478,690千米ドルとなっている。

こうした貿易の流れは原材料の確保を促し、日本の生産者は高付加価値の合成染料を世界の繊維市場や工業市場へ販売することを可能にし、国内生産規模と輸出主導の収益成長に貢献しています。さらに、日本は2023年度に研究開発費として22.05兆円を計上しており、そのうち企業の貢献が最も大きいのは研究開発費です。この規模の政府による研究開発投資は、処方開発やプロセス開発など、合成染料の製造に用いられる化学製造方法の継続的な革新を促進しています。

日本の合成染料市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.4% |

|

基準年市場規模(2025年) |

127.2百万米ドル |

|

予測年市場規模(2026年) |

128.1百万米ドル |

|

予測年市場規模(2035年) |

221.3百万米ドル |

|

地域範囲 |

|

日本の合成染料市場 – 地域分析

日本の合成染料市場は、日本の工業化学産業に大きく貢献しており、経済産業省工業統計局(METI)の工業統計調査において、環状中間体、合成染料、有機顔料というより広範なサブカテゴリーに分類されています。日本政府統計局が発行した統計便覧2025年版によると、化学製品及び関連製品の製造品出荷額は2022年に34,2810億円に達しました。このカテゴリーには、工業用有機化学品に含まれる環状中間体、合成染料、有機顔料が含まれます。

合成染料は日本の繊維・衣料産業で広く使用されており、綿、ポリエステル、テクニカルファブリックなどの衣類に鮮やかで色落ちしにくく、長持ちする仕上げを施すために使用されています。例えば、2023年には、日本の繊維製品製造業は13,267事業所で228,458人の従業員を抱えており、これは日本で繊維・衣料の生産が継続的に行われていることを示しています。この高い産業顧客密度は、綿、ポリエステル、テクニカルテキスタイルに鮮やかで色落ちしにくく、丈夫な仕上げを施す合成染料の安定した需要を支えています。

化学物質の安全性と持続可能な産業パフォーマンスに関する国際協力は、規制の整合性に影響を与え、日本の染色製品の輸出競争力を向上させ、多国間枠組みの下でのパートナーとの技術交流を促進します。現在の研究開発の傾向は、高性能顔料、スマートテキスタイルにおける特殊反応染料、そしてより正確で無駄の少ない自動化された染料製造技術に関連しています。研究における産学のパートナーシップは、より高度な染料化学と機能性材料設計における日本の競争力を強化します。現在の傾向は、産業市場が繊維、コーティング、プラスチック市場における高性能合成染料に対する安定した産業需要によって特徴付けられ、将来的には持続可能性、サプライチェーンの回復力、そして日本の化学エコシステムにおける高度な製造技術のさらなる実装に重点が置かれることを示しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toray Industries, Inc.

- 消費単位(量)

- 合成染料調達に割り当てられた収益の割合

- 合成染料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Teijin Limited

- 消費単位(量)

- 合成染料調達に割り当てられた収益の割合

- 合成染料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Toyobo Co., Ltd.

- 消費単位(量)

- 合成染料調達に割り当てられた収益の割合

- 合成染料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Seiren Co., Ltd.

- 消費単位(量)

- 合成染料調達に割り当てられた収益の割合

- 合成染料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Toyota Boshoku Corporation

- 消費単位(量)

- 合成染料調達に割り当てられた収益の割合

- 合成染料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の合成染料市場:成長要因と課題

日本の合成染料市場の成長要因ー

- コーティング剤および染料化学物質のPRTR報告要件:化学物質報告の厳格化。コーティング剤メーカーは、より有害性が低く、より追跡可能な染料化学物質の使用を迫られています。規制対象を回避するため、メーカーは低毒性の合成染料を選択しています。これにより、コーティング剤およびシーラント剤における、規制に適合した高価値の染料ベースの配合に対する需要が加速しています。環境省によると、2022年度のPRTRデータでは、報告された化学物質の総排出量は122千トン、移動量は247, 000トン、合計369, 000トンとなっており、低毒性合成染料の採用を促進するより厳格なコンプライアンスが強化されています。PRTR制度には、コーティング剤、インク、顔料、および着色シーラントおよび着色コーティング剤の染料中間体を含む工業用化学物質の分野で一般的な物質が含まれます。このような開示は、規制監視および環境ハザード管理の観点から公開され、活用されています。

- 経済産業省および地方自治体によるVOC規制の推進:VOC削減プログラムにより、塗料は水性・低溶剤系へと移行しています。これらのシステムでは、揮発性キャリアを必要としない特殊な合成染料が使用されています。これは、次世代工業用着色剤の需要を直接的に高める効果があります。環境省によると、大気汚染防止法に基づき、固定VOC排出量の約40%が塗料・コーティング剤に関連していると推定されています。塗料・コーティング剤は規制対象排出物の大きな発生源であるため、低VOCシステムへの配合変更が求められ、日本で使用されているハイテク規制に適合した合成染料に圧力がかかっています。VOC排出量の大きな要因の一つは工業用コーティング剤であるため、企業は溶剤の蒸発に大きく依存しない配合への移行が求められています。この規制圧力により、シーラントおよびコーティング剤メーカーは水性・低VOC系で使用できる合成染料の採用を余儀なくされ、技術的に高度な染料配合に対する需要が日本において継続的に高まっています。

当社の日本の合成染料市場調査によると、以下はこの市場の課題です。

- PRTR報告および継続的なモニタリング要件:日本では、特定の化学物質(複数の染料中間体を含む)の製造業者および使用者は、化学物質排出移動量届出制度(PRTR)に基づき、大気、水、土壌への排出量および移動量を毎年報告することが義務付けられています。この規制を遵守するには、綿密な追跡・モニタリング体制を維持する必要があり、特に中小企業にとって、管理および運用上の負担が増大することが分かっています。また、これらの排出量の公表は、企業の評判および規制当局の精査の対象となります。工業用シーラントおよびコーティング剤に使用される合成染料の場合、この報告義務は生産計画の策定を妨げ、間接費の増加につながる可能性があります。規制負担の増大は、事業運営の柔軟性を阻害し、製品発売のペースを鈍化させる可能性があり、ひいては市場全体の成長を阻害し、日本の合成染料市場における生産コストの上昇につながります。

- 輸入染料中間体への高関税:日本は多くの輸入合成染料中間体、特に反応染料や分散染料を含むHS32類に関税を課しています。国内メーカーは、一般関税の影響で原材料価格が高騰していることに気づいています。輸入中間体への依存は価格設定を圧迫し、工業用シーラントおよびコーティング剤メーカーの利益率を低下させています。関税関連のコスト増加によるもう一つの影響は、日本の合成染料製品が国際市場における競争力を失っていることです。これらの輸入関税は、国際的な原材料価格の変動と相まって、サプライチェーンの財務面に不確実性をもたらします。結果として生じる生産コストの上昇は、イノベーションと成長への投資を制限し、メーカーと日本の合成染料市場全体の成長を阻害しています。

この市場の主要な成長要因のいくつかを理解します。

日本の合成染料市場のセグメンテーション

アプリケーション別(繊維、レザー、紙、プラスチック、塗料とコーティング、印刷インク)

繊維アプリケーションセグメントは、日本の衣料品、工業製品、高機能繊維産業からの継続的な需要により、2035年までに35.8%という最高の市場シェアで成長すると予想されています。日本統計局の日本の統計便覧2025によると、2023年時点で繊維製品出荷額は3,7220億円に上ると報告されています。これは繊維製品の繰り返し生産を示す大規模な工業生産であり、衣料品や高機能繊維における合成染料の需要全体の成長に直接貢献しています。さらに、経済産業省(METI)によると、日本の繊維生産は鉱工業生産調査において中間財の優先度の高い生産国であり、現在の経済的関連性を物語っています。さらに、自動車や工業用織物など、主要な染料消費者である日本のテクニカルテキスタイル輸出は堅調であり、色の堅牢度と性能の点で合成染料の上流需要を高いレベルで支えてきました。

最終用途産業別(アパレル、包装、自動車、建設、消費財)

アパレルセグメントは、日本のアパレル産業の安定した生産と繊維製品の創造的な仕上げにより、2026年から2035年の予測期間中に29.7%という顕著なシェアで成長すると予想されています。経済産業省(2024年)によると、2022年のアパレル供給量は20億点増加し、1990年と比較して1.8倍以上増加し、輸入量による普及率は98.5%でした。これにより、アパレルの大量循環と仕上げが促進され、安定した染色の需要が高まり、その結果、日本のアパレル部門における合成染料の消費が強化されます。環境への影響が少ない染色や環境に優しいコートなど、持続可能な生地の生産において開発された新技術があり、特殊な合成染料に対する消費者の需要が高まっています。 2021年8月に発表された日欧産業協力センターの報告書によると、日本の年間水消費量は83億立方メートルに上り、衣類1着あたり平均1リットルの水を消費しています。この環境負荷は、染色やその他の環境に配慮したコーティングの使用を加速させ、持続可能な合成染料の必要性を高めています。日本のファッション・アパレル業界では、機能性とコンプライアンスのニーズを満たすために、機能性染料を大量に採用しており、このアパレル市場におけるリーダーシップは2035年までに拡大すると予想されています。

当社の日本の合成染料市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

日本の合成染料市場を席巻する企業:

日本の合成染料市場の競争環境は、老舗化学企業と顔料・染料専門メーカーが競合する状況が典型的です。DIC CorporationとNippon Kayakuは、大規模な研究開発体制と国際的な流通網を有する大手企業であり、その能力を活かして、コーティング、繊維、工業アプリケーションけの高性能合成染料・顔料を生産しています。さらに、Sanyo Color WorksとDainichiseikaは、有機・機能性色素においてニッチな強みを有しており、Sumitomo Chemicalは統合化学機能を活用した染料・中間体ポートフォリオを開発しています。さらに、効率性と持続可能性を高めるため、複数の企業が環境に優しい処方、高度な分散技術、デジタル生産システムへの投資を行い、色素科学と工業用染料の応用における地位を強化しています。これにより、色素科学と工業用染料の応用分野における日本のリーダーシップがさらに強化されています。

日本のトップ合成染料メーカー

- DIC Corporation (Tokyo)

- Nippon Kayaku Co., Ltd. (Tokyo)

- Sanyo Color Works, Ltd. (Himeji)

- Dainichiseika Color & Chemicals Mfg. Co., Ltd. (Tokyo)

- Sumitomo Chemical Co., Ltd. (Tokyo)

- Kiwa Chemical Industry Co., Ltd. (Wakayama)

- Fuji Pigment Co., Ltd. (Tokyo)

- Arimoto Chemical Co., Ltd. (Tokyo)

- DyStar Japan Ltd. (Tokyo)

- Sun Chemical Japan Ltd. (Tokyo)

以下は、日本の合成染料市場における各社の対象地域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年11月、DIC Corporationの子会社であるSun Chemicalは、塗料・材料の主要展示会の一つであるCHINACOAT 2025において、革新的な顔料と樹脂シリーズを発表しました。発表には、Paliocrom Brilliant Ruby L 3558、Lumina HD Exterior Blue Russet S6903V、Glacier Exterior Ceramic White S1303Mといった高性能な自動車・産業用塗料用顔料も含まれていました。これらは、最先端の合成着色剤化学を基盤とし、視覚性能と処方の柔軟性を向上させた合成着色剤製品です。

- 2026年1月、Nippon Kayaku Co., Ltd.とJEPLAN, Inc.は、繊維産業における繊維から繊維へのリサイクルを可能にするため、ケミカルリサイクル(CR)脱色対応染料要件の導入を宣言しました。この基準は、ケミカルリサイクル時に容易に回収できる染料を規定し、エネルギー消費量と脱色費用を削減します。このプロジェクトは、日本の合成染料市場における持続可能性に向けた大きな前進であり、生産者が設計段階から循環性と使用済み製品のリサイクルを考慮した染料を選択することを促すものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針