当社の信頼できる顧客

日本の熱管理材料市場調査、規模、傾向のハイライト(予測2026ー2035年)

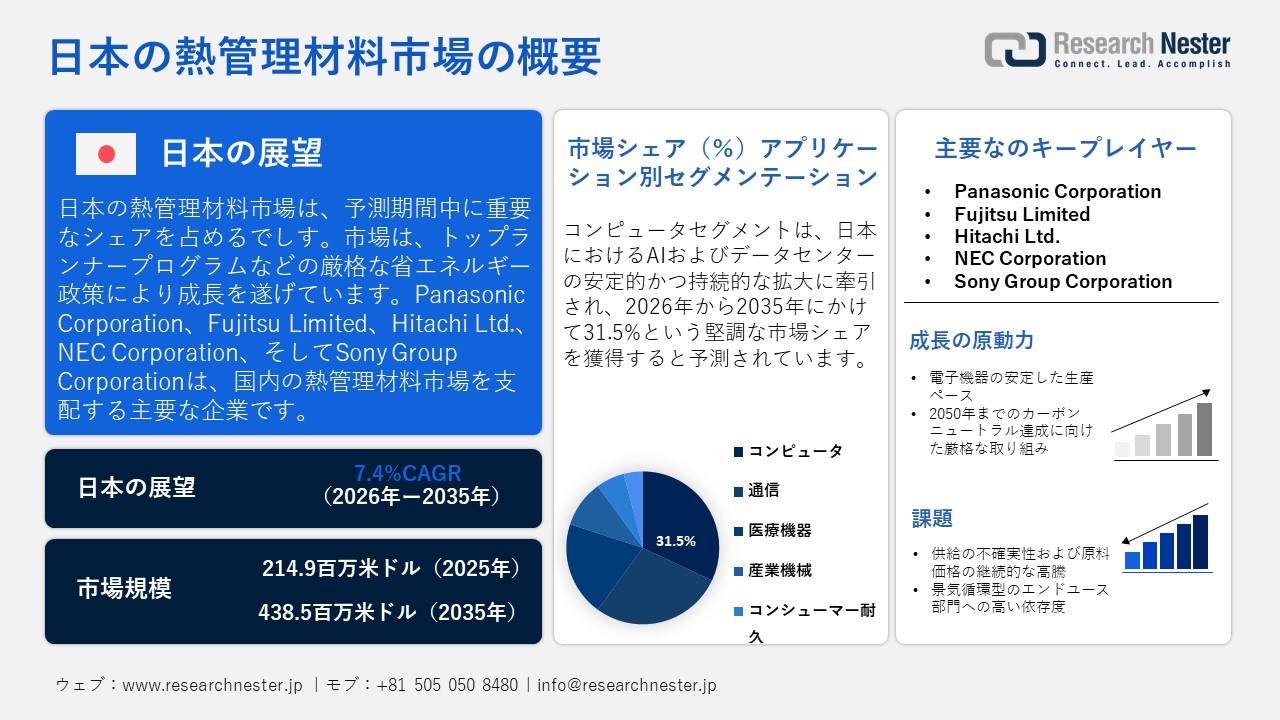

日本の熱管理材料市場規模とシェアは、2025年には214.9百万米ドルと推定され、2035年末には438.5百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.4%で成長が見込まれています。2026年には、日本の熱管理材料の業界規模は230.8百万米ドルに達すると予想されています。

熱管理材料の需要が増加している主な理由は、トップランナープログラムのような厳格なエネルギー保存政策です。このプログラムは、エアコン、冷蔵庫、電子機器を含む製品に対して厳格なエネルギー効率基準を義務付けているようです。したがって、政府の基準に合わせるために、メーカーは熱損失を防ぎ、性能を向上させるために優れた熱管理ソリューションを採用しています。例えば、2017年に政府は熱伝導率のための野心的な標準目標値を設定しました。こちらが熱伝導率の目標標準値のリストです。

断熱材の標準目標値、2026年

|

基材 |

タイプ |

素材名 |

【2026年までの目標基準値】標準的な熱損失防止性能 |

|

押出法ポリスチレンフォーム |

— |

押出法ポリスチレンフォーム断熱材 |

0.03232 |

|

ガラス繊維 |

— |

グラスウール断熱材 |

0.04156 |

|

スラグウールまたはロックウール |

— |

ロックウール断熱材 |

0.03781 |

|

硬質ポリウレタンフォーム |

タイプ2 |

硬質ウレタンフォーム断熱材 - タイプ2 |

0.02216 |

|

硬質ポリウレタンフォーム |

タイプ3 |

硬質ウレタンフォーム断熱材 — タイプ3 |

0.02289 |

出典:METI

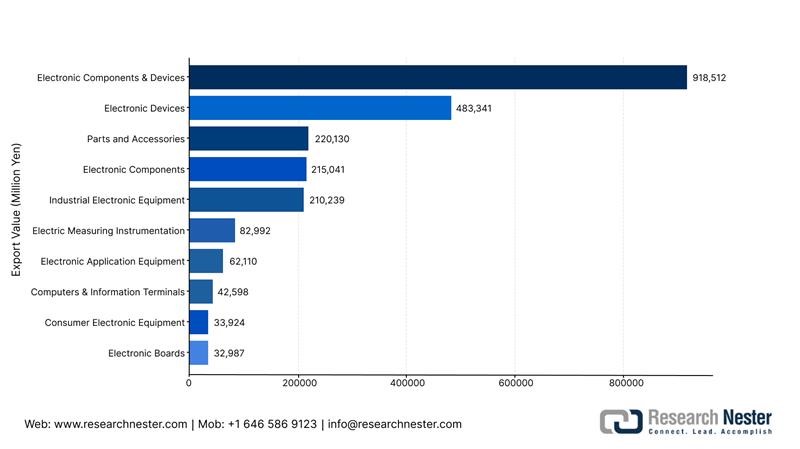

業界の貿易プロファイルは、上流の電子材料に関しては輸入に大きく依存しており、輸出は日本の強力な電子機器サプライチェーンによって支えられています。この国は強力な電子産業を有しており、市場の輸出環境において強固な基盤を形成しています。日本電子情報技術産業協会(JEITA)によると、日本の電子部品およびデバイスの輸出額は約7.57兆円(約470億米ドル)に達し、1.8%以上の急増を示しました。こちらは2025年7月時点の日本の電子機器輸出リストです。

日本からのエレクトロニクスの輸出、2025年

|

アイテム |

2025年7月分金額 |

2025年7月 (%) |

2025年累計 |

2025年合計(%) |

|

コンシューマーエレクトロニクス機器 |

51,131 |

109.7 |

258,699 |

110.1 |

|

映像機器 |

48,033 |

110.0 |

240,491 |

111.2 |

|

音響機器 |

3,098 |

105.5 |

18,208 |

97.7 |

|

産業用電子機器 |

191,803 |

99.2 |

1,278,220 |

100.7 |

|

通信機器 |

21,259 |

110.2 |

134,632 |

101.4 |

|

電気通信システム |

260 |

113.1 |

1,970 |

101.4 |

|

無線通信システム |

20,999 |

110.2 |

132,661 |

101.4 |

|

コンピュータおよび情報端末 |

36,222 |

98.2 |

257,496 |

103.1 |

|

電子アプリケーション機器 |

56,523 |

92.5 |

386,380 |

96.4 |

|

電気計測機器 |

77,402 |

102.4 |

496,810 |

102.7 |

|

電子ビジネスマシン |

397 |

88.9 |

2,902 |

118.9 |

|

電子部品およびデバイス |

977,339 |

101.5 |

6,033,516 |

101.7 |

|

電子部品 |

237,941 |

102.3 |

1,454,731 |

104.3 |

|

受動部品 |

114,440 |

102.1 |

710,292 |

103.6 |

|

接続コンポーネント |

76,938 |

101.9 |

481,457 |

104.8 |

|

電子基板 |

40,747 |

103.6 |

226,183 |

106.9 |

|

トランスデューサ |

4,805 |

101.3 |

30,287 |

95.5 |

|

その他 |

1,011 |

103.9 |

6,511 |

99.5 |

|

電子機器 |

523,473 |

104.7 |

3,145,036 |

102.5 |

|

電子管 |

1,975 |

90.6 |

14,087 |

97.7 |

|

ディスクリート半導体 |

87,565 |

110.7 |

575,298 |

112.7 |

|

集積回路(IC) |

433,932 |

103.6 |

2,555,651 |

100.5 |

|

部品・アクセサリー |

215,926 |

93.6 |

1,433,748 |

97.8 |

|

合計 |

1,220,273 |

101.4 |

7,570,435 |

101.8 |

出典:JEITA

日本の熱管理材料市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.4% |

|

基準年市場規模(2025年) |

214.9百万米ドル |

|

予測年市場規模(2026年) |

230.8百万米ドル |

|

予測年市場規模(2035年) |

438.5百万米ドル |

|

地域範囲 |

|

日本の熱管理材料市場 – 地域分析

地域の観点から見ると、業界は自動車、電子機器、半導体分野の産業クラスター、EV採用への戦略的推進、主流エネルギー消費における再生可能エネルギーの利用増加など、複数の理由により着実かつ驚異的な拡大を示しています。特定の都道府県は、高度な冷却および絶縁技術への大規模な投資により、高成長のハブとして浮上しています。熱材料は、ローカライズされたバッテリーパック、パワーエレクトロニクス、EV関連のアセンブリで最も必要とされています。従来の締結方法と比較して、これらの材料はOEMが重量を削減し、熱経路を改善するのに役立ちます。これは最近のEVメーカーの主要な要件です。実際、GXバッテリーポリシーの下で、政府は2024年5月にバッテリー用に2385億円(約149百万米ドル)以上を割り当て、その中にはバッテリー製造サプライチェーン向けに2300億円(約143百万米ドル)近く、ストレージシステム統合向けに85億円(約5百万米ドル)程度が含まれています。その規模の公的支援は、バッテリーパック、インバーターなどに使用される熱材料の対象市場を直接的に拡大します。

関東地方は、日本最大の電子機器需要基盤と重工業の集積地が隣接していることから、市場において最大のシェアを獲得すると予測されています。東京およびその周辺都県は、依然として日本最大の消費およびイノベーションの拠点であり続けています。さらに、2024年における人口増加率は東京が全国で最も高く、また、東京と埼玉は、依然として人口が拡大している数少ない都県の一つとなっています。

中部地方は国内随一の自動車産業の拠点であるとともに、エレクトロニクスや半導体分野においても活況を呈するエコシステムを擁しています。この地域には、2023年の製造品出荷額が52.4兆円超(約3,270億米ドル)に達し、日本一の記録を樹立した愛知県などが含まれます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 熱管理材料調達に割り当てられた収益の割合

- 熱管理材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 熱管理材料調達に割り当てられた収益の割合

- 熱管理材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 熱管理材料調達に割り当てられた収益の割合

- 熱管理材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- 熱管理材料調達に割り当てられた収益の割合

- 熱管理材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 熱管理材料調達に割り当てられた収益の割合

- 熱管理材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Renesas Electronics Corporation

- 消費単位(量)

- 熱管理材料調達に割り当てられた収益の割合

- 熱管理材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Kioxia Holdings Corporation

- 消費単位(量)

- 熱管理材料調達に割り当てられた収益の割合

- 熱管理材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- ROHM Co., Ltd.

- 消費単位(量)

- 熱管理材料調達に割り当てられた収益の割合

- 熱管理材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- 熱管理材料調達に割り当てられた収益の割合

- 熱管理材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Fuji Electric Co., Ltd.

- 消費単位(量)

- 熱管理材料調達に割り当てられた収益の割合

- 熱管理材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Ajinomoto Co., Inc.

- 消費単位(量)

- 熱管理材料調達に割り当てられた収益の割合

- 熱管理材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の熱管理材料市場:成長要因と課題

日本の熱管理材料市場の成長要因ー

- 電子機器の安定した生産率:熱管理材料の成長の背後にある最も重要な要因の一つは、日本のコンピュータおよび情報端末の生産と貿易の継続的な拡大です。これにより、電子機器のハードウェア開発に使用される高強度の熱インターフェース材料(TIM)、ギャップフィラー、相変化材料、ヒートスプレッダー、導電性接着剤の需要が驚異的に増加しています。JEITAによると、2025年の日本のコンピュータおよび情報端末の生産は1,1454億円(約7.18百万米ドル)を超え、前年同期比でほぼ5.5%の急増を示しました。さらに、2025年にはさまざまな電子材料の輸出貿易額が強いことを示しています。その組み合わせは、国内需要の強さと出荷活動の継続を示しています。これにより、OEMおよびODMは、さまざまな電子機器からの熱を管理するために、コスト効率が高く信頼性のある冷却スタックに投資せざるを得なくなります。

日本のエレクトロニクスの輸出カテゴリー別、2025年3月

出典:JEITA

- 2050年までにカーボンニュートラルを達成するための厳格な試み: 国は2050年までにカーボンニュートラルを達成することを約束しており、それが日本にエネルギー効率の高い材料を採用させることを強いています。炭素排出量を効率的に制限するためには、建設、自動車、製造業を含む産業がより良い熱管理オプションを必要としています。日本政府は2030年までに46%以上の温室効果ガス削減を計画しており、2025年までにすでに20%以上の削減を達成しています。これだけでなく、政府のGX戦略は蓄電池、半導体、情報通信、水素、次世代熱エネルギーを明示的に優先しています。これらのアプリケーションでは、より効率的で保護された信頼性の高い熱管理のために、熱インターフェース材料、導電パッド、エンキャプスラントなどが高度に要求されます。さらに、政府は2026年度からの排出量取引制度を正式化し、循環型デザイン要件を導入する法案を通じてGXを強化し、発電所やEVおよびバッテリーの生産などの重工業における高効率熱材料の需要を高めました。

当社の日本の熱管理材料市場調査によると、以下はこの市場の課題です。

- 供給の不確実性と原料価格の継続的な上昇: 地政学的緊張と世界貿易市場の変動が高まることで、TM材料を生産するために必要な原料の価格が上昇する可能性があります。上流の原材料、シリコーン、特殊ポリマー、フィラー、樹脂、石油化学製品などは、しばしば他国から輸入されます。そのため、コストの急騰はOEMがプレミアム熱ソリューションに切り替える意欲を減少させる可能性があります。

- 景気循環型の最終用途セクターへの高い依存度:熱管理材料は、電子機器、半導体、EV、産業機器、電力デバイスなどの景気循環型の最終用途セクターで主に使用されています。これらの製品の製造が減速すると、OEMは熱管理材料の購入を減らします。これにより、市場が予想されるCAGRに従って成長するのを妨げる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の熱管理材料市場のセグメンテーション

製品別(接着材料、非接着性材料)

日本は、半導体産業の復興に向けた取り組みを国家の重点施策の一つとして位置づけ、半導体産業基盤の強化に尽力しています。半導体や先端電子機器の製造工程においては、チップパッケージング、ヒートスプレッダ、パワーモジュール、LEDアセンブリ、通信機器などの分野で、熱伝導性接着材料が広く活用されています。デバイスの電力密度が上昇するにつれ、メーカー各社は、小型化されたアセンブリ内部の熱を効率的に管理するため、機械的な接合のみに頼るのではなく、熱伝導性接着剤を併用するケースが増えています。政府は2024年3月時点で、Rapidus Corporationに対し、北海道千歳市における大規模な研究開発施設および生産工場の建設を支援するため、総額約3,300億円に上る支援策を発表しました。このように、半導体製造インフラの拡充に向けた政府による巨額の資金投入が、同市場セグメントの成長を牽引しています。

アプリケーション別(通信、コンピュータ、医療機器、産業機械、コンシューマーの耐久、自動車エレクトロニクス)

コンピュータは、日本におけるAIおよびデータセンターの安定した継続的な拡大により、予測期間中に31.5%の市場シェアを獲得すると予測されています。この重厚なインフラは、AIサーバー、アクセラレーター、ストレージアレイ、ネットワーキングハードウェアなどの高熱負荷コンピューターシステムに依存することが多いです。例えば、2025年6月に、政府の最も重要な二つの部門である経済産業省(METI)と総務省(MIC)は、AIの利用増加と通信トラフィックの増加が日本におけるデータセンターの需要急増を引き起こしていることを認めました。これは、日本の公共民間協議会のワットビット協力および関連するデジタルインフラ政策作業を通じて正式化されました。したがって、これらの政策の実施により、標準的なクライアントデバイスよりも熱的に要求の高いコンピュータの需要が増加します。

当社の日本の熱管理材料市場の詳細な分析には、次のセグメントが含まれます。

|

製品別 |

|

|

サービス別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

日本の熱管理材料市場を席巻する企業:

迅速な協力と研究開発により、日本の主要なプレーヤーは全国的に熱管理材料の需要を積極的に拡大しています。主要なプレーヤーは、最先端技術の承認を得ることに注力しており、流通契約や共同マーケティングの取り決めを通じて関与しています。実際、多くのAラインの主要プレーヤーが投資しています。例えば、Panasonic Holdings Corporationは2025年12月に、高齢者ケア支援のためのAIを活用した介入計画作成とAI駆動のチャットコミュニケーションを開発したと発表しました。

日本の熱管理材料業界における主要なプレーヤーは、以下の通りです。

- Panasonic Corporation (Kadoma, Osaka)

- Fujitsu Limited (Minato, Tokyo)

- Hitachi Ltd. (Chiyoda, Tokyo)

- NEC Corporation (Minato, Tokyo)

- Sony Group Corporation (Minato, Tokyo)

- Mitsubishi Electric Corporation (Chiyoda, Tokyo)

- TDK Corporation (Shibaura, Minato-ku, Tokyo)

- Thermos K.K. (Minato-ku, Tokyo)

- nVent Thermal Management Japan (Tokyo)

- Sumitomo Electric Industries, Ltd. (Osaka)

以下は、日本の熱管理材料市場における各企業の対象分野です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年12月、Mitsubishi Chemical Group Corporationの子会社であるDiamond Edge Ventures, Inc.は、先進的な熱界面材料の共同開発および事業化を目的として、Boston Materialsへの出資を行いました。両社は、今回新たに開発される材料が高性能コンピューティング、AIサーバー、および次世代半導体デバイスへの活用が見込まれることから、本協業の将来性について極めて楽観的な見通しを抱いています。

- 2025年11月、Daikin Applied Americasは、ダイキンが保有する既存のデータセンター向けソリューションポートフォリオを活用し、Chilldyneを買収しました。この買収はまた、持続可能かつ高効率な冷却技術に対するダイキンの取り組みを一層強化するものです。

- 2025年4月、Fujitsu Limitedは、データセンターのエネルギー効率向上を目的として、Supermicro Inc.およびNidec Corporationとの合弁事業を開始しました。本提携を通じて、これら3社はそれぞれの専門知識を結集し、データセンターの電力利用効率(PUE)の向上を支援するサービスの共同開発に取り組みます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針