当社の信頼できる顧客

日本のアラゴナイト 市場調査、規模、傾向のハイライト(予測2026ー2035年)

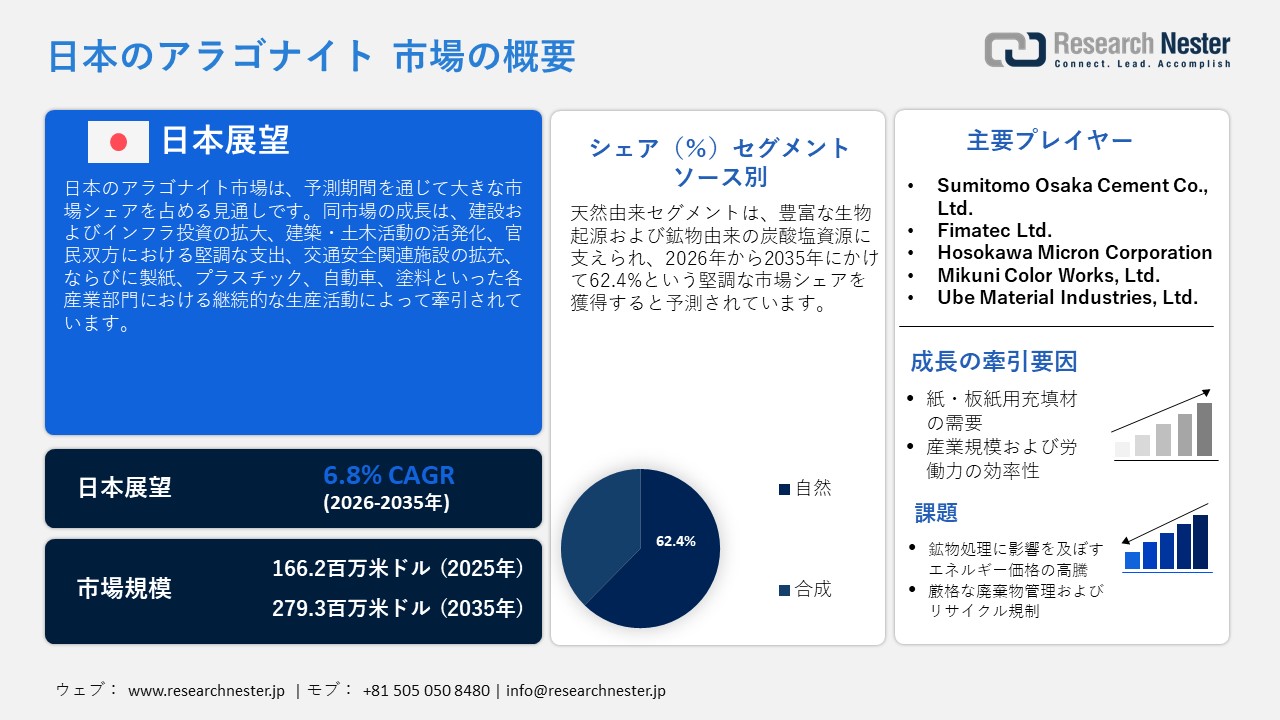

日本のアラゴナイト 市場規模は、2025年には166.2百万米ドルを超え、2035年末には279.3百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.8%で拡大します。2026年には、日本のアラゴナイト 市場業界規模は167.4百万米ドルに達すると予測されています。

日本のアラゴナイト 市場は、主にインフラ投資に関連する建設資材の需要拡大に牽引され、予測期間を通じて堅調に成長すると見込まれています。総務省統計局が2025年9月に発行した『日本統計要覧2025』によると、2023年度における日本の建設投資総額は前年度比3.7%増の71.1兆円に達しました。内訳を見ると、建築投資は8.2%増の46.3兆円、土木投資は24.8兆円となり、また民間投資が45.8兆円、公的投資が25.3兆円を記録しました。こうした建設投資の活発化が、アラゴナイト関連資材への需要拡大を支えています。さらに、インフラ整備や建設活動の動向は、アラゴナイト資材の需要を測るための実質的な指標(プロキシ)としても活用できます。内閣府の交通安全に関する報告書によると、国土交通省は2023年度に2,110,940百万円、2024年度には2,118,262百万円を交通安全施設や関連工事への投資に充てました。こうした投資はインフラ整備の進展に寄与すると同時に、アラゴナイト関連資材への需要を押し上げる要因となっています。

加えて、紙、プラスチック、自動車、塗料といった、鉱物充填剤(フィラー)や添加剤を利用する製造業各分野も、アラゴナイト需要の拡大に貢献しています。経済産業省が発表した『鉱工業生産指数』の報告によると、同指数は96.6ポイントを記録し、前年同月比で2.3%の上昇となりました。特に自動車やプラスチック製品の生産増加が指数全体を押し上げており、これはアラゴナイト系鉱物充填剤への需要増加を示唆する前向きな兆候と言えます。政府統計が示す日本の製造業における継続的な生産動向は、アラゴナイト関連資材に対する需要を推し量るための重要な指標(プロキシ)として機能しています。

日本のアラゴナイト市場におけるサプライチェーンは、まず原材料の調達から始まります。これらの原材料の大部分は、海洋由来または鉱山採掘による炭酸塩鉱物であり、これらを精製することで高純度のアラゴナイトが製造され、様々な産業分野で活用されています。経済産業省が発行した「生産動態統計月報(2021年)」によると、日本国内における炭酸カルシウムの生産量は1,002,052トンに達しました。これは、建設、プラスチック製造、および塗料といった各産業分野に対し、アラゴナイト級原料の上流供給が安定して行われていたことを示すものです。さらに下流工程においては、アラゴナイト級の炭酸カルシウムが、沈殿、粉砕、および粒度調整といった加工を経て付加価値を高められ、各産業分野の厳格な要件に適合するよう調整されています。港湾施設や鉄道輸送網といった国内の物流インフラがこのサプライチェーンを支え、採石場から加工工場への原料の円滑かつ途絶のない配送を保証しています。名古屋港管理組合のデータによれば、2023年の総貨物取扱量は157.8百万トンに達し、その内訳はコンテナ貨物が45-3百万トン(2.70百万TEU)でした。こうした物流基盤の充実は、日本全国の産業界に対し、アラゴナイト級原料の効率的な物流と安定供給を実現する上で極めて重要な役割を果たしています。地元の鉱物生産から加工産業、そして最終的な産業界によるアラゴナイトの消費に至るまで、一貫して組織化されたこのサプライチェーンは、明確かつ追跡可能な流通経路を形成しており、日本のアラゴナイト市場のさらなる発展に直接的に寄与しています。

日本のアラゴナイト 市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.8% |

|

基準年市場規模(2025年) |

166.2百万米ドル |

|

予測年市場規模(2026年) |

167.4百万米ドル |

|

予測年市場規模(2035年) |

279.3百万米ドル |

|

地域範囲 |

|

日本のアラゴナイト 市場 – 地域分析

日本のアラゴナイト 市場は、国内の化学・産業鉱物エコシステム全体において戦略的に重要な一角を占めており、高度な精製炭酸カルシウム製品を必要とする高付加価値製造産業を支えています。高度に発達した材料加工技術、精密な生産体制、そして川下産業の強固な基盤に支えられた日本の産業構造は、高純度な鉱物原料に対する安定した需要を生み出しています。日本化学工業協会によると、2022年における国内化学産業の出荷額は51,2530億円に達しました。これは、膨大な量の材料加工が行われていることを示しており、その結果として微細分散型充填材への需要が喚起されています。こうした背景が、建設分野に加え、プラスチック、塗料、その他の産業分野における粉末状アラゴナイトの市場拡大を促進しているのです。

アラゴナイトの主な用途には、建設資材、プラスチック、紙、塗料、そしてヘルスケア分野が挙げられます。建設分野においては、アラゴナイト由来の炭酸塩がセメントやコンクリートの充填材および性能向上材として利用されています。これは、国土交通省が推進する長期的なインフラ投資計画とも軌を一にするものです。また、プラスチックおよびポリマー加工産業における生産規模の大きさも、アラゴナイト需要の強固な基盤となっています。例えば、経済産業省の「生産動態統計」によれば、日本のプラスチック原材料生産量は年間1304万トンに達しています。これは、プラスチック製品の加工工程において、アラゴナイト由来の炭酸カルシウムが、プラスチック、塗料、その他の建設関連用途における多機能な充填材として広く活用されている現状を如実に物語っています。同様に、国土交通省の「建設投資見通し」によれば、2023年における国内の建設投資額は、約71.8兆円、72.3兆円、そして推計値として73.6兆円に達すると見込まれています。こうした建設投資の活発化は、セメント、コンクリート、塗料、およびインフラ関連用途におけるアラゴナイト由来炭酸カルシウムへの需要を直接的に押し上げる要因となります。長期的展望に立てば、同市場は持続可能な材料、高度な生産技術、そして高機能用途に対する需要の高まりを享受することになるでしょう。そしてアラゴナイトは、変革の波が押し寄せる日本の産業界において、今後ますます不可欠な存在としての地位を確立していくことになります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Taisei Corporation

- 消費単位(量)

- アラゴナイト 調達に割り当てられた収益の割合

- アラゴナイト への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kajima Corporation

- 消費単位(量)

- アラゴナイト 調達に割り当てられた収益の割合

- アラゴナイト への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nippon Paper Industries Co., Ltd.

- 消費単位(量)

- アラゴナイト 調達に割り当てられた収益の割合

- アラゴナイト への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Chemical Holdings Corporation

- 消費単位(量)

- アラゴナイト 調達に割り当てられた収益の割合

- アラゴナイト への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Electric Industries, Ltd.

- 消費単位(量)

- アラゴナイト 調達に割り当てられた収益の割合

- アラゴナイト への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の熱インターフェースユニット市場:成長要因と課題

日本のアラゴナイト 市場の成長要因ー

- 紙・板紙用充填材の需要拡大:日本のアラゴナイト市場における需要は、紙・板紙産業における堅調な需要と直接的に連動しています。同産業では、炭酸カルシウムを主成分とする充填材(フィラー)が大量に必要とされているからです。アラゴナイト級の素材は、塗工紙や特殊紙の表面の白色度、不透明度(隠蔽性)、および平滑性を向上させる効果があります。このため、紙の生産はアラゴナイトの下流消費における主要な基盤の一つとなっています。日本製紙連合会の推計によると、2024年における日本の紙・板紙の総生産量は21,604千トンに達しました。このような大規模な生産量は、鉱物性充填材、とりわけ塗工や仕上げ工程で使用される炭酸カルシウム誘導体が、活発かつ大量に消費されていることの表れです。制御された粒子構造と優れた性能特性を持つアラゴナイトは、特殊紙メーカーにとっての有用性が高まっており、日本の産業資材供給プロセスにおいて、国内の生産規模と結びついた安定的かつ継続的な需要を創出しています。紙パルプ技術協会(JAPAN TAPPI)の機関誌によると、日本の製紙工程で使用される充填材の70%以上は沈降性炭酸カルシウム(PCC)の形態をとっています。この事実は、高性能紙や特殊紙の分野において、アラゴナイト級の素材に対する高い需要が今後も継続することを示唆しています。

- 産業規模と労働生産性:日本のアラゴナイト市場は、その下流製造部門、とりわけ紙および産業資材の製造部門が有する規模の大きさや生産性の高さによっても牽引されています。高い生産性を特徴とする産業においては、アラゴナイトのような精製された炭酸塩充填材など、安定的かつ高品質な原材料の供給が不可欠となります。こうした操業効率の高さが、需要の安定的な推移をさらに強固なものとしています。日本製紙連合会によると、日本の紙産業の従業者数は約18万人に達し、その労働生産性は1人あたり約4,000万円に上ります。これは、同産業が極めて効率的かつ資本集約的な製造基盤を有しており、大規模かつ継続的な生産能力を備えていることを意味します。このような高効率な生産体制を維持するためには、塗工材や充填材として使用される炭酸カルシウム素材のように、均質かつ高性能な原材料の投入が求められます。大規模な生産設備において品質を維持し、製造プロセスを絶えず改善していく必要性が高まるにつれ、アラゴナイトのような高品質な炭酸塩製品に対する需要も拡大します。これにより、日本の産業サプライチェーンにおける安定的かつ組織化された消費基盤が確固たるものとなるのです。

当社の日本のアラゴナイト 市場調査によると、以下はこの市場の課題です。

- 鉱物処理に影響を及ぼすエネルギー価格の高騰:エネルギーコストの高騰は、日本のアラゴナイト市場にとって重大な課題となっています。というのも、アラゴナイトの処理工程の多くは、粉砕、製粉、化学精製などを通じて多大なエネルギーを消費するからです。日本が輸入エネルギー資源に大きく依存しているという構造的な要因により、産業用電力や燃料の価格は産業界の需要家にとって極めて高額なものとなっています。これにより、アラゴナイト製造業者の総生産コストは押し上げられ、国内市場および輸出市場における価格競争力を維持することが困難になっています。川下産業が依然としてコストに対して極めて敏感な反応を示す中、こうした投入コストの上昇は、生産拡大の抑制、収益性の低下、そして主要な産業需要家によるアラゴナイト系素材への切り替えペースの鈍化を招く結果となっています。

- 厳格な廃棄物管理およびリサイクル規制:現在施行されている厳格な廃棄物管理政策は、日本のアラゴナイト生産業者の事業運営にとって大きな課題となっています。廃棄、リサイクル、および報告に関する厳格な要件は、いずれも多額の設備投資を要するインフラ整備や監視体制の構築を必要とします。こうした義務の履行は、事業運営の複雑化とコスト増を招き、特に小規模な生産業者にとっては大きな負担となります。また、厳格な環境基準への準拠が求められるため、生産プロセスが停滞したり、事業運営の柔軟性が損なわれたりする恐れもあります。したがって、廃棄物管理に関する規制要件は、生産規模の拡大(スケーラビリティ)を制限する要因として作用するだけでなく、業界への新規参入や事業拡大の障壁を高めることで、市場全体の成長を阻害する可能性も秘めています。

この市場の主要な成長要因のいくつかを理解します。

日本のアラゴナイト 市場のセグメンテーション

ソース別(天然、合成)

天然由来のセグメントは、産業用途へ直接加工可能な生物起源および鉱物由来の炭酸塩資源が豊富に存在することから、2035年までの予測期間において、62.4%という最大の市場シェアを占めつつ成長すると見込まれています。World Integrated Trade Solution(WITS)のデータによると、2023年における日本の炭酸カルシウム輸出額は、韓国向けが22,043.95千米ドル、中国向けが7,695.69千米ドルおよび3,353.38千米ドルに達しました。これは天然炭酸塩材料の供給が極めて潤沢であることを示しており、日本国内における天然由来アラゴナイトの生産拡大を後押ししています。天然アラゴナイトは、その費用対効果の高さ、加工工程の簡便さ、そして建材や紙の充填材といった大規模な産業用途への適用可能性の広さから、高い支持を得ています。こうした特性は、サプライチェーンの上流工程における供給の均一化を促進し、市場全体の安定的な成長に寄与しています。日本セメント協会の報告によれば、国内26の工場におけるクリンカー生産能力は約47百万トンに達しており、これにより天然炭酸塩資源の豊富な確保、コストの低減、および安定供給体制の維持が実現されています。こうした背景が、日本の建設・産業分野における天然由来アラゴナイト市場の成長を牽引する原動力となっています。紙、建設、および塗料産業における鉱物充填材への需要は依然として堅調であり、これが天然由来資源の優位性を決定づけています。天然由来資源は、安定的かつ費用対効果に優れた原材料基盤を保証するものであり、ひいては日本国内におけるアラゴナイト市場全体の発展を促進する要因となっています。

日本における炭酸カルシウム輸出分析、2023年

|

国 |

輸出価値(千米ドル) |

数量 (kg) |

|

韓国 |

7,695.6千米ドル |

11,929,500 |

|

中国 |

3,353.3千米ドル |

4,257,460 |

|

タイ |

3,152.6千米ドル |

5,261,600 |

|

インドネシア |

1,584.8千米ドル |

1,983,580 |

|

米国。 |

1,442.9千米ドル |

1,520,890 |

|

その他のアジア |

1,080.2千米ドル |

1,608,090 |

出典:WITS Organization

フォーム別(粉末、顆粒、塊状)

粉末形態のセグメントは、2026年から2035年までの予測期間において、顕著な市場シェアを占めつつ成長していくと見込まれます。その要因として、高い分散性、取り扱いの容易さ、そして多岐にわたる産業用途における汎用性の高さが挙げられます。日本プラスチック工業連盟のデータによると、2022年の日本国内におけるプラスチックフィルム・シートの生産量は2,372,695トン、軟質プラスチック製品の生産量は1,571,063 トンに達しました。こうした大規模な生産実績は、微細に分散可能な充填材に対する需要を裏付けるものであり、ポリマー、塗料、および建築資材の分野における粉末状アラゴナイトの市場拡大を強力に後押ししています。アラゴナイトは粉末状で供給されることが一般的であり、塗料、プラスチック、紙、および建築製品などの製造に広く利用されています。その際、粒子の微細さが、製品の機械的特性、表面仕上げ、および全体的な性能の向上に大きく寄与します。また、古紙再生促進センター(日本)の報告によれば、2024年時点における紙・板紙の総生産量は約21.6百万トンに達しており、これは極めて大規模な加工および資材取り扱い業務を伴う生産規模であることを示しています。こうした大量生産を担う産業分野においては、微細に粉砕され、かつ均一性の高い原材料に対するニーズが不可欠です。製造プロセスにおいて求められる、充填材の均一な分散および高性能な配合・統合の必要性こそが、粉末状アラゴナイトが市場において圧倒的な優位性を維持し、最大の収益シェアを獲得し続けている主要因となっています。

日本のアラゴナイト 市場に関する当社の詳細な分析は、以下のセグメントを対象としています:

|

セグメント |

サブセグメント |

|

ソース別 |

|

|

フォーム別 |

|

|

純度と粒子サイズ別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

日本のアラゴナイト 市場を席巻する企業:

日本のアラゴナイト 市場は、建設、プラスチック、紙、および塗料分野向けの機能性充填剤の供給を専門とする、多角的なメーカー群によって構成される競争の激しい市場です。具体的には、 Shiraishi Kogyo KaishaやMaruo Calciumといった大手企業が、高度な性能が求められる用途に使用される高純度の沈降炭酸カルシウムや粉砕炭酸カルシウムを取り扱っているほか、Okutama KogyoやYabashi Kogyoが、建設や産業用途向けの石灰石派生製品を展開しています。さらに、Nitto FunkaやHosokawa Micronは、最新の加工技術や表面処理技術を駆使することで、製品の差別化を図っています。新たな戦略的計画としては、高付加価値な素材グレードへの投資、低炭素生産体制の構築、そして日本の産業サプライチェーン全体で高まりつつある需要に対応するための生産能力の増強などが挙げられます。

日本のアラゴナイト 市場における主要企業は以下の通りです。

- Shiraishi Kogyo Kaisha, Ltd. (Osaka)

- Takehara Kagaku Kogyo Co., Ltd. (Tokyo)

- Maruo Calcium Co., Ltd. (Hyogo)

- Okutama Kogyo Co., Ltd. (Tokyo)

- Nitto Funka Kogyo K.K. (Osaka)

- Sumitomo Osaka Cement Co., Ltd. (Osaka)

- Fimatec Ltd. (Tokyo)

- Hosokawa Micron Corporation (Osaka)

- Mikuni Color Works, Ltd. (Tokyo)

- Ube Material Industries, Ltd. (Tokyo)

以下は、日本のアラゴナイト 市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年1月、 Sumitomo Osaka Cement Co., Ltd.は、CO2を再利用して製造した人工石灰石(高純度炭酸カルシウム素材であり、機能的にはアラゴナイトと同等)を用いた紙の製造に成功したと発表しました。これは、従来の石灰石フィラーに代わる代替製品であり、CO2排出量の削減に加え、埋立処分時の安定性(埋立性能)の向上にも寄与するものです。同製品は「Locabo Paper(ロカボペーパー)」のブランド名で展開され、強度や印刷適性に関する試験を経て、2025年大阪・関西万博における記念品として採用される予定です。このたび発表された技術革新は、日本の産業界における炭酸塩系素材の活用拡大を象徴するものです。

- 同じく2025年1月、UUBE Mitsubishi Cement Co., Ltd.は、加速炭酸化技術を用いて1トンあたり80〜250kgのCO2を固定化する、カーボンネガティブな人工砂「GX-e Beads」の販売を開始しました。この素材は、普通コンクリート用の細骨材として設計されており、コンクリートの強度および耐久性の向上に寄与するアラゴナイト型炭酸カルシウムの特性を活かすことで、日本の建設産業を支える役割を担います。「GX-e Beads」の商業利用の開始は、日本の化学および建設分野において、持続可能な炭酸塩フィラーや高機能鉱物製品に対する需要が高まっていることを示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針