当社の信頼できる顧客

日本の水中コネクタ市場調査、規模、傾向のハイライト(予測2026ー2035年)

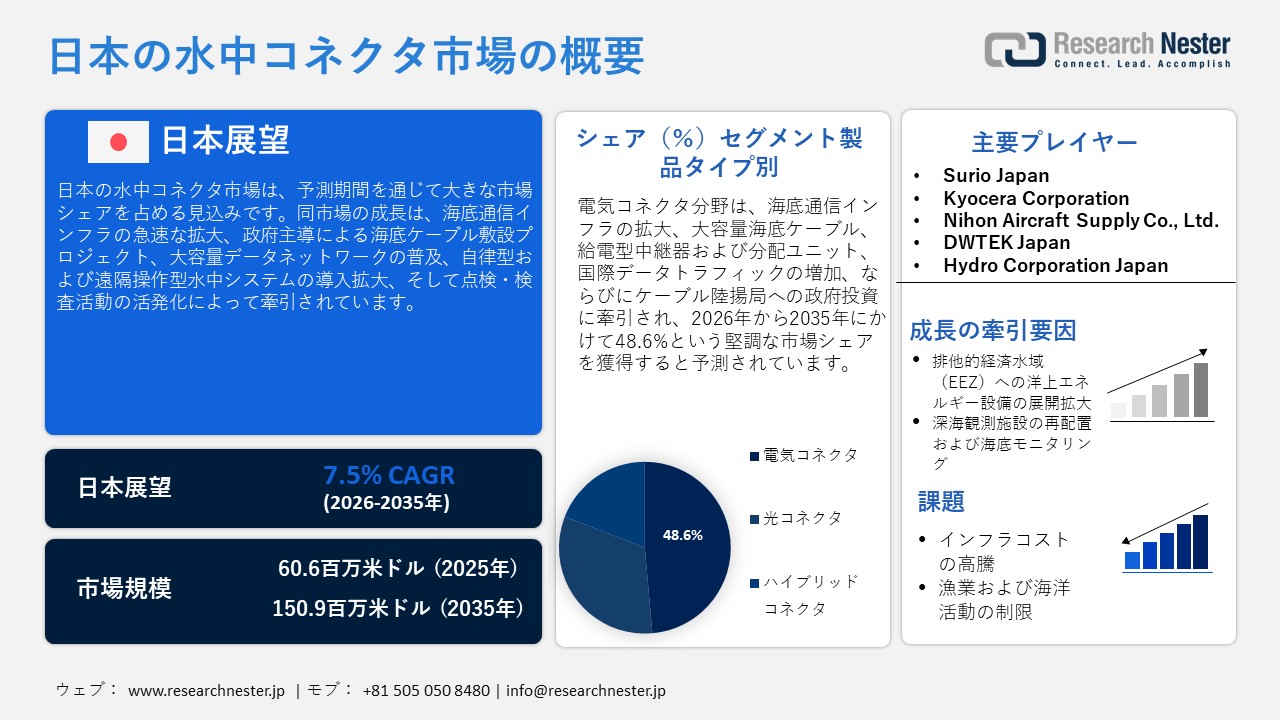

日本の水中コネクタ市場規模は、2025年には60.6百万米ドルを超え、2035年末には150.9百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.5%で拡大します。2026年には、日本の水中コネクタ市場業界規模は69.4百万米ドルに達すると予測されています。

日本の水中コネクタ市場は、予測期間において大幅な成長が見込まれています。その主な原動力となっているのは、国内における海底通信インフラの急速な整備です。総務省(MIC)のデータによると、日本における国際データ通信の99%以上が海底ケーブルを経由して行われています。この事実は、海底インフラがいかに重要であるか、そして日本の水中コネクタ市場の発展において同インフラが果たす役割がいかに大きいかを示しています。さらに、データ通信における海底ケーブルインフラの重要性は、政府が策定する戦略計画やプロジェクトにおいても明確に認識されています。政府は現在、データ通信を目的とした複数の海底ケーブルインフラ整備プロジェクトに対し、支援を行っています。2026年1月に発表された「Japan ICT Fund」の報告書によれば、「Intra-Asia Marine Cable」プロジェクトは、全長8,100km、設計容量320Tbpsという規模の海底ケーブル敷設事業であり、政府から73百万米ドルの資金援助を受けています。

加えて、自律型水中システムの配備および点検に対するニーズの高まりも、日本の水中コネクタ市場の成長を後押しする要因となるでしょう。海洋研究開発機構(JAMSTEC)のデータによると、日本は「URASHIMA8000」(耐圧深度8,000m)、「JINBEI」(同3,000m)、「KAIKO」(同4,500m)といった自律型および遠隔操作型の水中システムを保有しており、こうしたシステムの活用が点検・調査活動の活発化につながっています。これらすべての要素が、日本国内における水中コネクタ技術への需要を牽引する主要な要因として作用しているのです。

日本の水中コネクタ市場におけるサプライチェーンは、耐食合金、銅導体、光ファイバー部品、耐圧ハウジングなどの原材料に加え、機械加工、絶縁処理、ケーブル終端処理、さらにはAUV(自律型無人潜水機)やROV(遠隔操作型無人潜水機)、海底ケーブルとの統合といった海底システムへの組み込み工程まで多岐にわたります。例えば、World Integrated Trade Solution(WITS)のデータによると、2025年における日本の電気機器用コネクタの輸入市場規模は838,363.6千米ドル(総重量27,062,800kg)に達した一方、輸出市場規模は2,160,760.6千米ドル(総重量51,757,300kg)を記録しました。この数値は、日本の水中コネクタ市場のサプライチェーン内で使用される電気コネクタの輸出入動向を示しています。さらに、これらの構成部品は耐圧試験を経て、海洋調査船を通じて実地運用へと投入されます。海洋研究開発機構(JAMSTEC)のデータによれば、海底システムの実地運用にかかるコストは、「JINBEI」(AUV)が1回あたり1,778千円、「かいこう」(ROV)が925千円、「ハイパードルフィン」(ROV)が575千円となっています。これは、日本の水中コネクタ市場のサプライチェーンにおいて、その運用に不可欠な水中コネクタを必要とする海底機器の実地展開状況を示しています。

日本における電気機器輸入分析(2025年)

|

パートナー国 |

輸入価値(千米ドル) |

数量 (kg) |

|

中国 |

357,545.6千米ドル |

14,324,800 |

|

タイ |

106,611.8千米ドル |

4,043,740 |

|

ベトナム |

71,211.8千米ドル |

4,141,030 |

|

米国。 |

58,178.2千米ドル |

162,915 |

|

その他のアジア |

39,905.7千米ドル |

746,854 |

|

韓国 |

38,543.0千米ドル |

1,075,810 |

出典:WITS Organization

日本発の電気機器輸出分析(2025年)

|

パートナー国 |

輸出価値(千米ドル) |

数量 (kg) |

|

中国 |

587,003.3千米ドル |

11,891,100 |

|

米国。 |

237,685.2千米ドル |

5,629,740 |

|

タイ |

193,632.0千米ドル |

3,809,770 |

|

ベトナム |

188,499.1千米ドル |

6,694,210 |

|

フィリピン |

165,325.6千米ドル |

4,853,460 |

|

韓国 |

112,307.8千米ドル |

831,616 |

出典:WITS Organization

日本の水中コネクタ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.5% |

|

基準年市場規模(2025年) |

60.6百万米ドル |

|

予測年市場規模(2026年) |

69.4百万米ドル |

|

予測年市場規模(2035年) |

150.9百万米ドル |

|

地域範囲 |

|

日本の水中コネクタ市場 – 地域分析

日本の水中コネクタ市場は、国内の産業および技術環境において極めて重要な構成要素であり、洋上エネルギー、通信、海洋ロボット工学、および国防活動の分野で配備される重要な海中機器を支えています。高水圧下の水中環境での使用を想定して設計されたこれらの特殊なデバイスは、海洋学研究、洋上再生可能エネルギー、および海中通信ネットワークにとって不可欠な存在です。エネルギー経済・財務分析研究所(IEEFA)が2025年12月に発表した報告書によると、日本の「第7次エネルギー基本計画」では、2040年までに発電量に占める再生可能エネルギーの比率を現在の20%から40~50%へと引き上げることが目標とされており、そのうち風力発電の比率は1%から4~8%への拡大が見込まれています。日本国内では、2024年時点で洋上風力発電設備容量がすでに253.4MWに達しているほか、陸上風力発電も5,330MWに上っています。洋上風力発電において電力・データ・信号の伝送に不可欠な水中コネクタへの需要は、こうした状況を背景に大幅に高まっており、それが日本国内における同市場の成長を強力に後押ししています。

水中コネクタは、洋上風力・海洋エネルギーシステム、石油・ガス海中システム、自律型無人潜水機(AUV)システム、遠隔操作型無人潜水機(ROV)システム、防衛システム、海中通信システムなど、多岐にわたる産業分野で活用されています。日本風力発電協会が2025年2月に発表した報告書によると、2024年12月時点における日本国内の風力発電設備容量(累計)は5,840.4MWに達しており、2,720基の風力タービンによって支えられています。洋上風力発電所においては、電力やデータの伝送を行うために水中コネクタが使用されています。同様に、国土交通省のデータによると、2021年から2023年にかけて、AUV(自律型無人潜水機)、ASV(自律型無人水上艇)、およびROV(遠隔操作型無人潜水機)を用いた実証実験が計18件実施されました。これらの実験では、海中での調査や点検作業を行うにあたり、水中コネクタを介して電力やデータの伝送が行われました。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- JERA Co., Inc.

- 消費単位(量)

- 水中コネクタ調達に割り当てられた収益の割合

- 水中コネクタへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NTT DATA Corporation

- 消費単位(量)

- 水中コネクタ調達に割り当てられた収益の割合

- 水中コネクタへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Green Power Ishikari LLC

- 消費単位(量)

- 水中コネクタ調達に割り当てられた収益の割合

- 水中コネクタへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NTT WORLD ENGINEERING MARINE, Inc.

- 消費単位(量)

- 水中コネクタ調達に割り当てられた収益の割合

- 水中コネクタへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NTT DOCOMO, Inc.

- 消費単位(量)

- 水中コネクタ調達に割り当てられた収益の割合

- 水中コネクタへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の水中コネクタ市場:成長要因と課題

日本の水中コネクタ市場の成長要因ー

- EEZ(排他的経済水域)内における洋上エネルギー設備の展開拡大:日本の水中コネクタ市場は、同国の排他的経済水域内における洋上エネルギー設備の設置活動の増加に伴い、著しい成長を遂げています。これらのシステムにおける電気的接続には、信頼性の高い水中コネクタが不可欠であるためです。日本の排他的経済水域内に設置される大規模な洋上風力発電所では、電力伝送や、発電所内に配備される各種監視システムのために、ウェットメイト(水中着脱可能)型およびドライメイト(陸上着脱可能)型の水中コネクタが必要とされます。2025年3月に経済産業省が発表した報告書によると、日本政府は洋上風力発電プロジェクトの形成目標として、2030年までに10百万kW、2040年までに30百万kWから45百万kkWという数値を掲げています。これに加え、排他的経済水域内での洋上風力発電所の設置を可能にする法改正も行われており、こうしたシステムにおける水中電気インフラへの需要が高まっています。さらに、日本の洋上風力発電事業がより深い海域へと拡大していることも、発電所内における水中コネクタの需要を押し上げる要因となっています。2025年9月に海洋研究開発機構(JAMSTEC)が発表した報告書によれば、日本の掘削船「ちきゅう」が日本海溝における掘削作業において、7,906mという掘削パイプ長を達成しました。これは、日本の排他的経済水域内における超深海域への活動領域の拡大を示すものです。

- 深海観測施設の再設置および海底監視インフラの整備:深海監視インフラの設置拡大に伴い、日本の海洋エレクトロニクス分野における水中コネクタへの需要が高まっています。海底観測施設では、センサー、通信機器、および電力分配を行うための電気的接続が不可欠です。海洋研究開発機構が推進する「アルゴ計画(Argoプログラム)」によれば、同計画で使用されるプロファイリングフロート(観測用浮標)は10日ごとに水深2,000mまで潜航し、水温、塩分濃度、水圧を測定した後、衛星経由でデータを送信しています。さらに、2024年12月に海洋研究開発機構が発表したプレスリリースによると、日本の深海観測実験プロジェクトである「JTRACK」において、日本海溝の水深約7,000mの地点に、長期的な海底掘削孔監視システムを設置することに成功しました。2025年には、2箇所の観測用掘削孔において温度センサー列(ストリング)の再設置が行われ、データの伝送を担う信頼性の高い海底用水中コネクタへの需要が喚起されました。

当社の日本の水中コネクタ市場調査によると、以下はこの市場の課題です。

- ケーブル敷設船の能力不足に起因するインフラコストの高騰:日本におけるインフラ整備に伴うコストは、水底環境下でのケーブルやコネクタの敷設に不可欠な専用船の数が限られていることを背景に、上昇傾向にあります。こうした状況下では、企業がやむを得ず外部の船舶サービスを利用せざるを得ないケースが多く、その結果、船舶の動員にかかるコスト(モビライゼーションコスト)が高騰しています。インフラ整備にかかる費用が増大している現状は、水中コネクタの導入を躊躇させる要因となっています。さらに、コスト高という状況は、水中コネクタに対する需要の先行き予測(需要の可視性)を不透明なものにするという悪影響も及ぼしています。

- 漁業活動や海上利用の制限による設置可能区域の制約:沿岸海域における漁業活動の密度が極めて高いことから、海上利用に対して課される各種の制限が、海底ケーブル敷設における柔軟性を著しく損なっています。その結果、プロジェクトの工期が長期化するとともに、水中コネクタを含むインフラ設計に対する要件も、より厳格かつ複雑なものへと高度化しています。こうした状況は、設置工事にかかるコストを押し上げると同時に、各種許認可の取得に要する期間を長期化させる要因となります。最終的に、こうした不確実性は水中コネクタのサプライヤーにとって事業上のリスク要因となり、開発コストの増大を招くとともに、市場全体の成長を阻害する結果となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の水中コネクタ市場のセグメンテーション

製品タイプ別(電気コネクタ、光コネクタ、ハイブリッドコネクタ)

電気コネクタ分野は、2035年までに最大48.6%の収益シェアを占めるまでに成長すると予測されています。その主な要因は、海底通信中継器、海底観測所、および水中ビークルへの電力供給において、電気コネクタが極めて重要な役割を果たしている点にあります。例えば、2026年1月には、「Intra-Asia Marine Cable(I-AM Cable)」と称する海底通信インフラプロジェクトが計画されました。このプロジェクトでは、全長8,100km、容量320Tbpsに及ぶ海底ケーブルシステムの構築が予定されています。このプロジェクトにおいて設置される電力供給型中継器や配電ユニットの存在が、水中設置用電気コネクタに対する需要を一層高める結果となっています。近年、日本国内において海底ケーブルの敷設数が増加しており、それに伴い、電力および信号インターフェースに対する需要も拡大しています。戦略国際問題研究所(CSIS)が2025年8月に発表した報告書によると、日本国内には20カ所以上の国際海底ケーブル陸揚げ局が存在し、そこで国際データ通信量の99%が処理されています。2022年には、こうしたケーブル陸揚げ局の拡張を目的として440百万米ドル規模の政府基金が創設されました。これにより、中継器やインターフェースへの電力供給を担う水中設置用電気コネクタに対する需要が、さらに高まることとなりました。

コネクタ設計別(ウェットメイト型、リジッドシェル型、ゴムモールド型)

ウェットメイト型コネクタの分野は、2026年から2035年までの予測期間において、著しい成長を遂げると見込まれています。これは、深海モニタリング活動や海底ネットワークの保守作業において、ウェットメイト型コネクタが極めて重要な役割を果たすことが実証されているためです。2024年6月に国立研究開発法人防災科学技術研究所(NIED)が発表した報告書によると、日本の「N-net」システムは、MOWLAS(陸海統合地震津波観測網)に統合された2系統の海底ケーブルシステムから構成されており、計36カ所の海底観測ノードを有しています。さらに、海底観測所、自律型水中ビークル、海底通信設備の保守作業などにおける利用拡大が、ウェットメイト型コネクタ市場の成長を一層加速させています。NIEDの報告によれば、N-netは30km間隔で配置された海底観測ノード群で構成されており、これらは沖合の海底ケーブル900km分および沿岸部の海底ケーブル740km分によって相互に接続されています。その設置深度は、最大で4,560mに達します。したがって、これらのウェットメイトコネクタは、日本の水中コネクタ市場の成長にとって極めて重要です。

日本の水中コネクタ市場に関する当社の詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

コネクタ設計別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

日本の水中コネクタ市場を席巻する企業:

日本の水中コネクタ市場は、洋上エネルギー、海洋ロボティクス、および海底調査の分野において、老舗企業や専業メーカーがひしめき合う競争の激しい市場となっています。MEIHO Electronicsは、高耐圧水中コネクタの分野におけるリーディングカンパニーです。また、Japan Aviation Electronicsおよび Hirose Electricは、先進的な海底用コネクタの分野を牽引しています。さらに、HosidenやMarubeni Elenextは、産業用グレードの水中コネクタを手掛ける企業として活動しています。このほか、Surio Japanや日本航空機サプライといった企業、そしてDWTEK JapanやHydro Corporation Japanなどの販売代理店も、市場における事業領域を拡大しています。さらに、各社による戦略的な取り組みとして、新製品や高信頼性製品の開発、ならびに日本国内における海底技術の導入に向けたパートナーシップの構築などが積極的に進められています。

日本の水中コネクタ市場における主要企業は以下の通りです。

- MEIHO Electronics Co., Ltd. (Nagoya)

- Japan Aviation Electronics Industry Ltd. (Tokyo)

- Hirose Electric Co., Ltd. (Yokohama)

- Yanmar Holdings Co., Ltd. (Osaka)

- Hosiden Corporation (Yao)

- Marubeni Elenext Co., Ltd. (Osaka)

- Riken Dengu Seizo Co., Ltd. (Tokyo)

- Surio Japan (Kanagawa)

- Kyocera Corporation (Kyoto)

- Nihon Aircraft Supply Co., Ltd. (Tokyo)

- DWTEK Japan (Tokyo)

- Hydro Corporation Japan (Osaka)

以下は、日本の水中コネクタ市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年11月、Kyocera Corporationは、短距離間で5.2Gbpsのデータ伝送速度を実現する「水中無線光通信(UWOC)」技術における新たな進展について、重要な発表を行いました。この革新的な技術により、光ファイバーケーブルや水中コネクタを使用することなく、大量のデータをリアルタイムで伝送することが可能になると期待されています。本技術は、水中エネルギー、AUV(自律型無人潜水機)、ROV(遠隔操作型無人潜水機)、水中通信など、日本国内における様々な水中作業の効率化に寄与するものです。

- 2025年10月には、 Yanmar HoldingsとSony Group Corporation 「YANMAR BLUE TECH Co., Ltd.」を設立しました。同社は、ROVを含む水中センシングおよびロボティクス分野における最先端技術の開発に取り組んでいきます。この取り組みは、日本国内の水中コネクタ市場において活用される水中機器の性能・効率向上に寄与するものと期待されます。また、本技術によって堅牢な電力・信号・データ伝送インターフェースが提供されることで、水中作業のさらなる効率化が実現されることになります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針