当社の信頼できる顧客

日本のUV消毒装置市場調査、規模、傾向のハイライト(予測2026ー2035年)

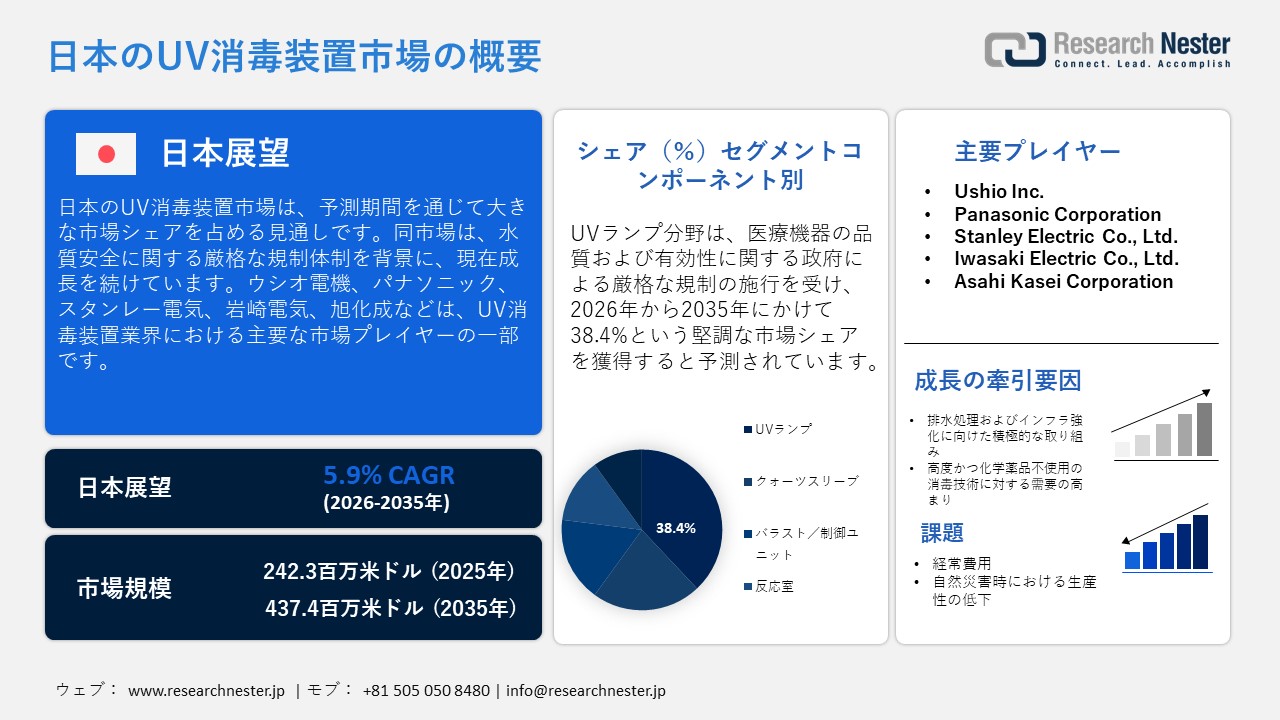

日本のUV消毒装置市場規模は、2025年には242.3百万米ドルを超え、2035年末には437.4百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.9%で拡大します。2026年には、日本のUV消毒装置市場業界規模は260.5百万米ドルに達すると予測されています。

日本には水安全に関する厳格な規制枠組みが存在し、これが市場の活性化を後押ししています。政府は、細菌や病原体の管理を目的として、極めて厳格な品質管理基準を適用しています。国内では、「水道法」に基づき、水道水の水質、金属成分、農薬、有機汚染物質、および微生物学的指標に至るまで、多岐にわたる項目が測定・管理されています。水質は規制当局による絶え間ない監視下に置かれており、基準値を超えるような事態は極めて稀です。さらに、公的データによれば、2024年時点で、安全に管理された飲料水および衛生サービスの普及率は約99%に達しており、これは国内市場の参入企業にとって注目すべきビジネスチャンスであることを示唆しています。それだけでなく、公的な取り組みもまた、消毒システムの導入を促進する要因となっています。具体的には、政府が病院や学校を含む公共施設に対し、安全基準の遵守を徹底させる目的で、消毒設備の設置・使用を義務付ける基準を策定・施行しています。

貿易動向の観点から見ると、同市場は輸出主導型とも言える著しい拡大傾向にあります。経済複雑性観測所(OEC)のデータによれば、2024年における日本のUVランプ輸出額は世界第3位にランクインしました。日本は、紫外線を用いた消毒関連部品、とりわけUVランプや排水処理用部品の主要輸出国の一つとなっています。主な輸出先国にはベトナム、ロシア、カザフスタンなどが挙げられ、この輸出実績は同国の市場が飛躍的な成長を遂げていることの証と言えます。一方で、日本はUV関連部品やシステムを輸入してもおり、特に中国、米国、ドイツからの輸入が目立ちます。こうした輸入動向は、国内での機器製造において、コスト効率に優れた部品を確保する上で、日本が輸入に依存している現状を浮き彫りにしています。

日本におけるNan-Arc UVランプの貿易額(2025年)

|

輸出国 |

輸出価値 |

輸国 |

輸価値 |

|

合計 |

254億 |

合計 |

39.4億 |

|

中国 |

99.4億 |

米国。 |

12.9億 |

|

チャイニーズタイペイ |

45.4億 |

ドイツ |

778百万 |

|

韓国 |

37億 |

中国 |

682百万 |

|

米国。 |

29億 |

フランス |

365百万 |

|

ドイツ |

16億 |

韓国 |

203百万 |

出典:OEC

日本のUV消毒装置市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.9% |

|

基準年市場規模(2025年) |

242.3百万米ドル |

|

予測年市場規模(2026年) |

260.5百万米ドル |

|

予測年市場規模(2035年) |

437.4百万米ドル |

|

地域範囲 |

|

日本のUV消毒装置市場 – 地域分析

九州および沖縄地域は、その独自の人口構成や医療需要のパターンにより、予測期間を通じて堅調な市場シェアを維持すると見込まれています。経済協力開発機構(OECD)のデータによると、九州・沖縄地域には、大都市圏と比較して人口密度の低い広大な農村部や準都市部が存在する一方で、沖縄本島の一部には極めて人口密度の高い都市回廊も点在しています。このように人口分布が著しく偏っているため、自治体が地域全体にわたり質の高い医療インフラを均等に整備することは困難な状況にあります。こうした背景が、地元の主要企業にとって、衛生管理用の消毒装置を積極的に展開・普及させる好機となっています。

また、OECDによる調査では、関東地方の人口の90%以上が都市部に居住しており、同地域が国内でも有数の人口過密な都市圏を形成していることも明らかになりました。したがって、圧倒的な人口集中と充実した都市インフラは、地元のUV(紫外線)消毒装置メーカーにとって、極めて有望なビジネス機会をもたらしています。同地域には、東京、横浜、川崎、千葉をはじめとする国内の主要都市が数多く含まれており、これらは国内でも特に人口の多い地域として知られています。実際、総務省統計局のデータによれば、2024年時点で東京都の人口が全国最多を記録しており、総人口に占める割合は11.5%を超えています。こうした人口密度の高い都市部では、特に公共交通機関、商業施設、医療施設などにおいて、深刻な病原菌による感染リスクが高まる傾向にあり、その結果としてUV消毒装置の導入・活用がますます促進されています。

日本の都道府県別人口(2024年)

|

県 |

人口(千人) |

割合分布(%) |

|

日本 |

123,802 |

100.0 |

|

東京都 |

14,178 |

11.5 |

|

神奈川県 |

9,225 |

7.5 |

|

大阪府 |

8,757 |

7.1 |

|

愛知県 |

7,460 |

6.0 |

|

埼玉県 |

7,332 |

5.9 |

出典:Statistics Bureau of Japan

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Kurita Water Industries

- 消費単位(量)

- UV消毒装置調達に割り当てられた収益の割合

- UV消毒装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- METAWATER Co., Ltd.

- 消費単位(量)

- UV消毒装置調達に割り当てられた収益の割合

- UV消毒装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Organo Corporation

- 消費単位(量)

- UV消毒装置調達に割り当てられた収益の割合

- UV消毒装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Meidensha Corporation

- 消費単位(量)

- UV消毒装置調達に割り当てられた収益の割合

- UV消毒装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Miura Co., Ltd.

- 消費単位(量)

- UV消毒装置調達に割り当てられた収益の割合

- UV消毒装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Sewage Works Agency

- 消費単位(量)

- UV消毒装置調達に割り当てられた収益の割合

- UV消毒装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Water Works Association

- 消費単位(量)

- UV消毒装置調達に割り当てられた収益の割合

- UV消毒装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Ebara Corporation

- 消費単位(量)

- UV消毒装置調達に割り当てられた収益の割合

- UV消毒装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toray Industries, Inc.

- 消費単位(量)

- UV消毒装置調達に割り当てられた収益の割合

- UV消毒装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shimizu Corporation

- 消費単位(量)

- UV消毒装置調達に割り当てられた収益の割合

- UV消毒装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Taisei Corporation

- 消費単位(量)

- UV消毒装置調達に割り当てられた収益の割合

- UV消毒装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のUV消毒装置市場:成長要因と課題

日本のUV消毒装置市場の成長要因ー

- 排水処理およびインフラ強化に向けた積極的な取り組み:同国は2050年までのカーボンニュートラルの達成に加え、排水処理水の再利用に向けた取り組みと極めて高い整合性を持つその他の持続可能性目標の実現に尽力しています。日本下水道事業団をはじめとする政府機関が、排水の再利用や生態系保護に向けて精力的な取り組みを進めている中、紫外線(UV)消毒装置への注目が高まっています。化学薬品を使用しない点や、有害な残留物を生じさせないという特性から、同装置は排水処理の用途において理想的なソリューションとなっています。世界経済フォーラムのデータによると、2023年時点で同国の下水道管路の総延長は約49万キロメートルに達しています。2030年までにはその16%以上が敷設後50年以上を経過し、2040年にはその割合が34%近くにまで上昇すると予測されており、これは市場参入企業にとって事業拡大の大きな好機となることを示しています。国土交通省(MLIT)は、老朽化した水インフラの更新を推進し、排水処理プロジェクトを広く普及させることを目的として、多角的な施策を展開するとともに、多額の資金を投入しています。

紫外線消毒施設調査(2017年〜2021年)

|

カテゴリ |

WWTP D |

WWTP E |

WWTP F |

WWTP G |

WWTP H |

|

UVシステムの設置場所 |

最終沈殿池の後 |

最終沈殿池の後 |

最終沈殿池の後 |

最終沈殿池の後 |

最終沈殿池の後 |

|

水輸送 |

浸漬式開水路 |

閉鎖チャンネル |

浸漬式開水路 |

浸漬式開水路 |

浸漬式開水路 |

|

ランプの設置 |

垂直 |

垂直 |

水平 |

水平 |

水平 |

|

暴露 |

内部照明 |

内部照明 |

内部照明 |

内部照明 |

内部照明 |

|

水銀ランプの一種 |

低圧 |

高圧(中圧) |

低圧 |

低圧 |

低圧 |

|

水路の数 |

2(予備1) |

3(予備1) |

4(最低落札価格なし) |

2(予備1) |

1(最低落札価格なし) |

|

1チャンネルあたりのランプ数 |

12 |

16 |

40 |

80 |

104 |

|

流れの向き |

並行流 |

対向流 |

並行流 |

並行流 |

並行流 |

|

ランプ出力(kW/灯) |

1 |

2.5 |

0.16 |

0.25 |

0.25 |

出典:JSWA、MDPI、OETI、EPA

- 高度かつ化学物質不使用の消毒技術に対する需要の高まり:政府による厳格な政策に牽引され、高度かつ化学物質不使用の消毒技術に対する需要が増大していることは、市場の成長にとって好ましい環境を形成しています。Clean Lighting Coalition(クリーン・ライティング連合)によると、同国では水俣条約に基づく蛍光灯の段階的廃止に向けた取り組みを通じ、高効率かつ水銀不使用のLED照明への移行が徐々に進められています。これにより、UV-C LEDに対する強い需要が生じています。さらに、公的データによれば、同国は2025年における研究開発(R&D)への支出を10%以上増加させており、これは高度なUV消毒装置を開発する上で明確な好機であることを示唆しています。

当社の日本のUV消毒装置市場調査によると、以下はこの市場の課題です。

- 継続的な経費負担:予測期間において市場が直面し得る主要な課題の一つとして、運用コストおよび定期メンテナンス費用の増加が挙げられます。政府が特定の領域における精度や信頼性に関する基準をより厳格化するにつれ、設備所有者はUV消毒装置の有効性について、より一層の意識を払う必要が生じます。その結果、予算に制約のある需要家層にとっては、こうした装置の導入が困難となる可能性があります。

- 自然災害時における生産性の低下:これらのシステムは、正常に機能するために水の透明度に依存しています。豪雨や台風などの自然災害発生時には、水域における濁度(濁りのレベル)が上昇するため、システムの効率が著しく低下してしまいます。こうした要因が、UV消毒装置の普及・導入を阻害する要因となり得ます。

この市場の主要な成長要因のいくつかを理解します。

日本のUV消毒装置市場のセグメンテーション

コンポーネント別(UVランプ、石英スリーブ、安定器/制御ユニット、反応槽、センサー、ワイパー、その他の付属品)

UVランプのセグメントは、病原体の除去において極めて高い有効性を持つことから、予測期間終了時点において38.4%の市場シェアを占めると予測されています。このため、UVランプは様々な産業分野、とりわけ衛生管理が最優先される医療機関、研究施設、および学校において、その採用が急速に拡大しています。政府の支援を受ける水道事業体ではUVシステムが広く導入されており、そこではUVランプが殺菌放射線の実質的な発生源としての役割を担っています。あらゆる設置事例においてUVランプが不可欠な構成要素となっていることから、特に公共の水道施設や下水処理施設といったあらゆる用途において、安定した需要が確保されています。

アプリケーション別(水道・下水処理、空気殺菌、表面殺菌)

水道・下水処理のセグメントは、強固なインフラ基盤、法規制による義務化、そして環境保護への優先的な取り組みといった複数の要因に支えられ、2035年末までには市場において極めて大きなシェアを占めるようになると予測されています。東京をはじめとする国内の大都市では、水道インフラおよび下水処理ネットワークの拡張に向けた具体的な計画がすでに策定・公表されています。また政府は、突発的な事故のリスクを低減させることを目的として、水道インフラの再整備を積極的に推進しています。例えば、2025年1月には埼玉県内において、配管の腐食に起因する大規模な路面陥没事故が発生し、交通網の遮断や12市にわたる下水処理機能の制限といった事態を招きました。こうした背景から、政府による投資の拡大や国民の衛生意識の高まりに伴い、水道・下水処理関連のプロジェクトにおける殺菌装置の導入がますます加速しています。

当社の日本のUV消毒装置市場に関する詳細な分析レポートでは、以下のセグメントを取り上げています:

|

セグメント |

サブセグメント |

|

コンポーネント別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

産業用垂直別 |

|

|

容量別 |

|

|

流通チャネル別 |

|

日本のUV消毒装置市場を席巻する企業:

迅速な連携および研究開発(R&D)の推進により、日本の主要企業各社は、UV除菌装置に対する需要の全国的な拡大に積極的に取り組んでいます。業界を牽引する主要企業は、最先端技術の認可取得に注力するとともに、販売代理店契約や共同マーケティング協定を通じた事業展開を進めています。例えば、Silanna UV社は2025年2月、革新的なUV式ウォーターサーバー除菌技術「NozzleShield」を発表しました。この技術は、一般的な有害病原菌の99.9%から99.99%を除去することが可能です。

日本のUV消毒装置市場における主要企業は以下の通りです。

- Ushio Inc. (Minato-ki, Tokyo)

- Panasonic Corporation (Kadoma-shi, Osaka)

- Stanley Electric Co., Ltd. (Meguro-ku, Tokyo)

- Iwasaki Electric Co., Ltd. (Chuo-ku, Tokyo)

- Asahi Kasei Corporation (Chiyoda-ku, Tokyo)

以下は、日本のUV消毒装置市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年3月、Miura Co., Ltd. は、水銀フリーの新型UV-LED水殺菌装置の受注を開始したと発表しました。本システムは、大規模な製造現場を主なターゲットとしており、業界トップクラスとなる毎時25m³の処理流量を実現しています。

- 2025年10月、Nichia Corporationは、新たなUV-C LED光源技術を発表しました。本技術は、水銀フリーの世界を実現することを目指して開発されたものです。

- 2022年10月、ULTRAAQUA A/Sは、Toshiba Lighting & Technology Corporationと連携し、水処理用の紫外線(UV)殺菌システムの開発に着手しました。この協業は、今後複数の新たな技術開発をもたらすものであり、業界における新たな一章の幕開けとなります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針