当社の信頼できる顧客

Global Printed Circuit Board Assembly Market (世界のプリント基板アセンブリ市場) 調査、規模、傾向のハイライト(予測2026ー2035年)

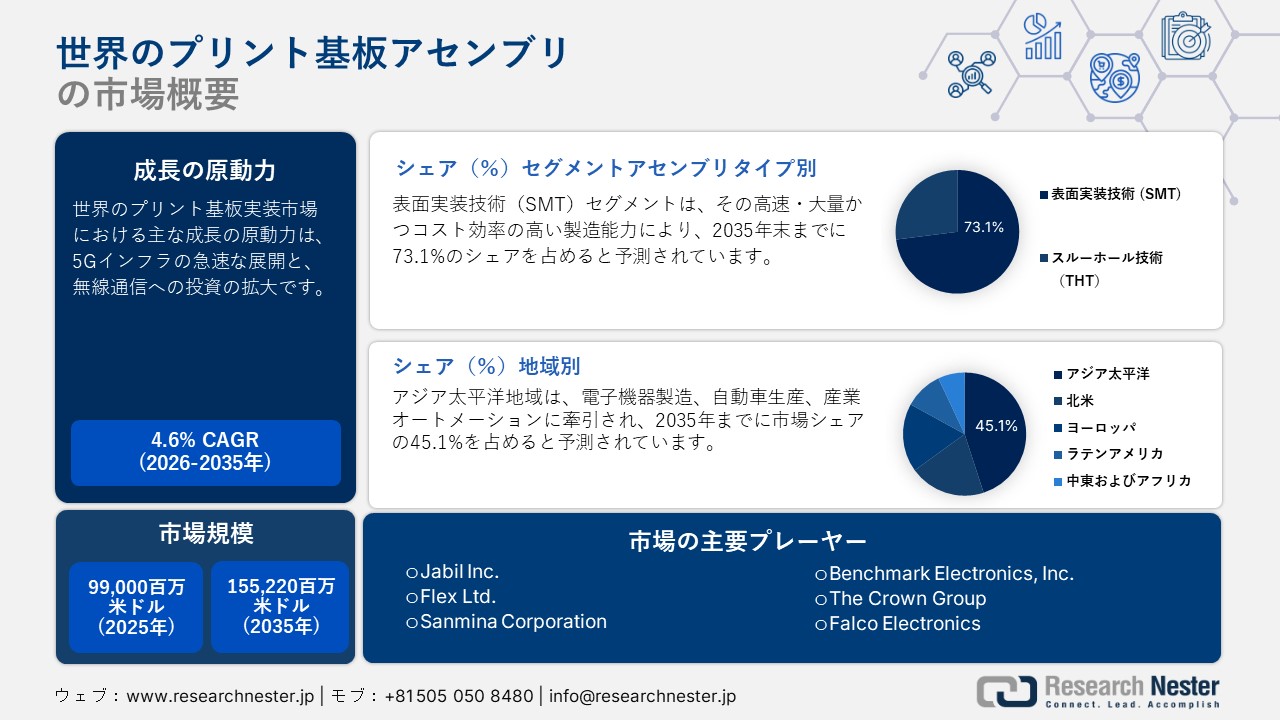

世界のプリント基板アセンブリ市場規模とシェアは、2025年に99,000百万米ドルを超え、2035年末までに155,220百万米ドルに達すると推定されています。2026年から2035年の予測期間中、市場は年平均成長率(CAGR)4.6%で拡大すると予想されています。Research Nesterによると、世界のプリント基板アセンブリの業界規模は2026年に103,550百万米ドルに達すると予測されています

市場概況

| 基準年 | 2025 |

| 予測年 | 2035 |

| 基準年市場規模(2025年) | 99000百万米ドル |

| 予測年市場規模(2026年) | 103550百万米ドル |

| 予測年市場規模(2035年) | 155220百万米ドル |

| CAGR | 4.6% |

| 地域範囲 | 東京、横浜、大阪、名古屋、札幌、福岡、川崎、神戸、京都、埼玉 |

第5世代(5G)通信ネットワークの世界的拡大は、プリント基板(PCB)実装ソリューションの販売を後押ししています。5Gインフラの展開に向けた官民の投資拡大に伴い、プリント基板実装の活用も増加しています。さらに、無線通信ネットワークの技術的進化も、今後のプリント基板実装市場の成長を促進すると見込まれています。

- 5G Americasの報告によると、世界の無線通信分野は急速な拡大を続けており、2025年第3四半期までに世界全体で28億件の5G接続が記録されました。

- セルラーIoTの契約数は40億件を突破し、2030年までには50億件に達すると予測されています。

- OEC(Observatory of Economic Complexity)のデータによると、2024年のプリント基板の国際貿易額は524億米ドルに達し、2023年の500億米ドルから4.81%増加しました。

- 過去5年間、同市場は年平均3.69%の成長を遂げています。

- 最大の輸出国は中国であり、次いで台湾(チャイニーズ・タイペイ)と韓国が続きました。

- 最大の輸入国・地域は、香港、中国、ベトナムでした。

レポートの主なポイント

市場規模および成長予測

- 2025年の市場価値:99,000百万米ドル

- 2026年の市場価値予測:103,550百万米ドル

- 2035年の市場価値予測:155,220百万米ドル

- 予測期間CAGR(2026ー2035年):4.6%

主要な市場推進要因

- 5Gインフラの急速な展開と、無線通信への投資拡大。

- 世界的な家電製造の力強い成長。

- 電気自動車(EV)の生産拡大とADAS(先進運転支援システム)搭載の増加。

- 産業オートメーション、ロボティクス、AI、IoT技術の導入拡大。

- クラウドコンピューティング、データセンター、通信インフラへの投資増加。

地域分析

- アジア太平洋地域:世界市場シェアの45.1%を占める最大の地域であり、電子機器製造、自動車生産、産業オートメーションが成長を牽引しています。

- 中国が同地域を主導する一方、日本は家電やロボット工学といった強力な産業の恩恵を受けています。

- 北米:2番目に大きな市場であり、航空宇宙・防衛、AI、クラウドコンピューティング、産業オートメーション、そして5Gの普及拡大に支えられています。米国が市場を支配する一方、カナダでは半導体への投資を通じて急速な成長が見られます。

- 米国では、人口 341百万人に対し、5G接続数が344百万件を記録しました(5G Americas)。

- 欧州:最も急速に成長している地域市場であり、自動車製造、「インダストリー4.0」、再生可能エネルギー、航空宇宙産業が成長を牽引しています。英国が通信分野を主導し、ドイツは産業オートメーションやスマートマニュファクチャリングの恩恵を受けています。

- ドイツでは、2026年時点で従業員10,000人あたり449台の産業用ロボットが導入されていました(IFR)。

- 英国では、2025年時点で11,812社の通信事業者が活動していました。

セグメント支配力

- 製品別:表面実装技術(SMT)が市場を主導しており、その高速・大量生産かつコスト効率に優れた製造能力により、2035年には世界市場シェアの73.1%を占めると予測されています。

- 用途別:5Gネットワーク、IoTデバイス、クラウドコンピューティング、エッジコンピューティング・アプリケーションの導入拡大に伴い、信号処理分野が市場を牽引しています。

主な課題

- 半導体および電子部品のサプライチェーンにおける変動性。

- 高度なSMTライン、自動化、および製造設備の導入に要する多額の設備投資。

主要企業

- 世界のプリント基板実装市場における主要企業には、Jabil Inc.、Flex Ltd.、Sanmina Corporation、Benchmark Electronics, Inc.、The Crown Group、Falco Electronicsなどが挙げられます。

最近の業界発達

- 2026年2月:Crown Defenceが、防衛用電子機器の国内製造体制を強化するため、インドのゴアにPCB(プリント基板)実装施設を設立。

- 2025年12月:Falcoがメキシコに新たなPCBA(プリント基板実装)施設を開設し、SMT(表面実装)およびスルーホール実装の生産能力を拡大。

少佐の機会

- 5Gインフラの拡大と、世界的な無線接続環境の普及。

- EV(電気自動車)生産の増加および自動運転技術の採用拡大。

- AIサーバー、クラウドコンピューティング、エッジデータセンターに対する需要の増加。

- 産業オートメーション、ロボティクス、スマートマニュファクチャリングの成長。

- 半導体および電子機器のサプライチェーンの現地化を支援する政府の取り組み。

市場を支える指標

- 2025年第3四半期までに、世界の5G接続数は28億件に達する見込み(5G Americas)。

- セルラーIoTの契約数は40億件を突破し、2030年までに50億件に達すると予測されている。

- 2024年の世界のプリント基板(PCB)貿易額は524億米ドルに達し、2023年から4.81%増加した(OEC)。

- 世界のPCB貿易額は、過去5年間で年平均成長率(CAGR)3.69%を記録した。

- 2024年の世界の電子集積回路部品の貿易額は203億米ドルに達し(OEC)、過去5年間のCAGRは6.41%となった。

- 2025年の世界のEV(電気自動車)販売台数は20百万台を超え、2026年には23百万台に達すると予測されている(IEA)。

Global Printed Circuit Board Assembly Market (世界のプリント基板アセンブリ市場) – 地域分析

アジア太平洋市場洞察

アジア太平洋地域は、予測期間を通じて世界のプリント基板アセンブリ市場の45.1%を占めると予測されています。同地域に確立されたエレクトロニクス製造エコシステムが、PCB実装製品の販売を後押ししています。また、活況を呈する自動車関連の取引も、PCB実装ソリューションの採用拡大に寄与しています。中国、インド、日本、韓国は、同地域における主要な市場です。

中国は、予測期間を通じてアジア太平洋地域におけるPCB実装ソリューションの販売を主導すると見込まれています。同国の堅調なゼロエミッション車市場は、PCB実装メーカーに高い収益機会をもたらしています。さらに、産業機器分野での技術革新も、調査期間中におけるPCBソリューションの採用を拡大させると予想されます。

- IEA(国際エネルギー機関)の2026年4月の暫定データによると、中国における電気自動車の販売台数は過去最高を記録し、自動車販売全体の60%以上を占めるに至りました。

日本における技術革新の主導的な役割が、アジア太平洋地域でのPCB実装製品の販売を牽引しています。民生用電子機器や自動車関連の活発な取引も、PCB実装製品の採用を促進しています。さらに、産業オートメーションやロボット技術の進展が、高度なPCB技術への需要を加速させています。

- 日本電子情報技術協会(JEITA)の推計によると、2025年の国内民生用電子機器の生産額は合計11.7兆円に達しました。

北米市場のインサイト

北米は、2035年までの期間において、世界のプリント基板(PCB)アセンブリ市場で2番目に大きなシェアを占めると予測されています。同地域の高度な航空宇宙・防衛セクターが、PCBアセンブリの取引を活性化させています。また、通信事業の拡大や産業オートメーションの進展に伴い、高度なPCBアセンブリの活用も拡大しています。

予測期間を通じて、北米におけるPCBアセンブリの販売は米国が主導すると見込まれています。人工知能(AI)やクラウドコンピューティングへの投資拡大が、PCBアセンブリの取引を後押ししています。さらに、無線通信ネットワークの発展も、PCBアセンブリの需要増加につながると予想されます。

- 5G Americasの推計によると、米国の5G接続数は341百万件(人口344百万人)に達しており、世界でも有数の高い5G普及率を誇っています。

カナダのPCBアセンブリ市場は、調査期間を通じて高い年平均成長率(CAGR)で拡大すると予測されています。半導体製造の拡大や、エレクトロニクス・サプライチェーンの現地化に向けた取り組みが、PCBアセンブリの需要を喚起しています。さらに、EV(電気自動車)関連の投資や産業オートメーションの進展も、市場全体の成長を後押ししています。

- 国際ロボット連盟(IFR)によると、2023年の産業用ロボット導入国ランキングにおいて、カナダは上位20カ国中15位にランクインしました。

- ロボット導入の主要分野は製造業であり、その導入率は8.4%でした。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

ヨーロッパ市場洞察

欧州のプリント基板アセンブリ市場は、2026年から2035年にかけて最も高い年平均成長率(CAGR)で拡大すると予測されています。同地域の強固な産業基盤と高度な自動車製造技術が、PCB実装製品の販売を牽引しています。航空宇宙・防衛分野における能力の向上も、PCB実装市場の成長に寄与しています。さらに、EV(電気自動車)や再生可能エネルギー市場の拡大も、PCB実装製品の販売を後押ししています。

欧州におけるPCB実装ソリューションの販売では、英国が主導的な役割を果たすと見込まれています。同国では通信セクターの拡大がPCB実装製品の販売を促進しており、産業オートメーションの進展もPCB実装技術への需要を高めています。

- 2025年時点で、英国には11,812社の通信事業者が登録・活動していました。

- Vodafone、BT、Virgin Media O2の3社で、同セクターの直接的な粗付加価値(GVA)の約75%を占めていました。

ドイツは、強固な産業基盤とスマートマニュファクチャリング(高度な製造技術)能力を有しており、PCB実装製品にとって収益性の高い市場の一つとなっています。産業オートメーションの進展に伴い、PCB実装製品の用途も拡大しています。また、「インダストリー4.0」やスマート工場化の取り組みが、PCB実装製品の販売をさらに加速させています。

- IFR(国際ロボット連盟)の発表によると、2026年時点でのドイツのロボット導入密度は従業員1万人あたり449台となり、世界第3位にランクインしています。

Global Printed Circuit Board Assembly Market (世界のプリント基板アセンブリ市場) :成長要因と課題

Global Printed Circuit Board Assembly Market (世界のプリント基板アセンブリ市場) の成長要因ー

- コンシューマーエレクトロニクス製造の急成長:世界的なコンシューマーエレクトロニクス製造の力強い拡大が、プリント基板(PCB)の取引を後押ししています。最新の電子機器の普及は、高度なPCBアセンブリの採用を直接的に加速させています。また、技術革新によって、革新的なPCBソリューションの活用がさらに進むと見込まれています。

- 2024年、電子集積回路用部品の世界貿易額は203億米ドルに達しました(OECデータ)。

- 過去5年間、この分野は年平均成長率6.41%で拡大しています。

- 電気自動車(EV)生産の拡大:電気自動車(EV)生産の急速な拡大は、予測期間を通じてPCBアセンブリの販売を牽引すると見られます。電気自動車は電子部品の搭載比率が大幅に高く、高度なプリント基板アセンブリに対する強い需要を生み出しています。先進運転支援システム(ADAS)や自動運転技術の搭載が進むにつれ、PCBアセンブリ技術の採用も加速しています。

- 国際エネルギー機関(IEA)の発表によると、2025年の世界における電気自動車の販売台数は20%増加して20百万台を超え、新車販売の4台に1台を電気自動車が占めるに至りました。

- 2026年には販売台数が23百万台に達し、自動車販売全体の28%を占めると予測されています。

- 主要市場の中で最も高い成長が見込まれるのは欧州であり、販売台数は約20%増加し、販売される車の3台に1台が電気自動車になると予想されています。

- 中国でも2026年に電気自動車の販売台数が増加し、自動車販売全体に占める割合は60%近くに達すると見込まれています。

当社のGlobal Printed Circuit Board Assembly Market (世界のプリント基板アセンブリ市場) 調査によると、以下はこの市場の課題です。

- 電子部品供給の不安定さ:Research Nesterは、プリント基板(PCB)アセンブリソリューションの販売を阻害する最大の要因は、サプライチェーンにおける供給の不安定さであると推定しています。電子部品の多くは海外から輸入されており、サプライチェーンの混乱はPCBアセンブリの生産に支障をきたします。そのため、この課題を克服すべく、一部の企業は原材料サプライヤーと戦略的提携を結んでいます。

- 多額の設備投資が必要:多額の設備投資(CAPEX)を要することは、今後数年間のプリント基板アセンブリ市場の成長を妨げる要因になると予想されます。高度な製造設備や特殊な原材料への巨額の投資が必要となるため、中小企業や新規参入企業にとっては、事業拡大や市場参入の障壁となります。また、スマートマニュファクチャリングや自動化の導入についても、予算の制約から、中小企業がPCB生産を拡大する際の足かせとなっています。

この市場の主要な成長要因のいくつかを理解します。

Global Printed Circuit Board Assembly Market (世界のプリント基板アセンブリ市場) のセグメンテーション

製品別(表面実装技術(SMT)、スルーホール技術(THT))

Research Nesterの予測によると、2035年までの期間において、表面実装技術(SMT)セグメントが世界のプリント基板(PCB)アセンブリ市場シェアの73.1%を占めると見込まれています。現代の電子機器における高速・大量かつコスト効率の高い製造に対応できる能力が、表面実装技術の販売を後押ししています。民生用電子機器から産業オートメーションに至るまで、幅広い業界が表面実装技術の主要なエンドユーザーとなっています。

- 2023年9月、Hyve Solutions Corporationは、米国における製造能力を拡大するため、新たなSMT生産ラインの導入を発表しました。

- この動きは、現地での効率化と納期の短縮を実現し、より強固なサプライチェーンの構築を支援するものです。

アセンブリタイプ別(信号処理、電源管理、制御・自動化、通信・ネットワーク)

調査期間を通じて、信号処理セグメントがPCBアセンブリ市場で最大のシェアを占めると推定されています。5GネットワークやIoT(モノのインターネット)デバイスの急速な普及に伴い、高性能な信号処理ハードウェアへの需要が高まっています。クラウドコンピューティングやエッジコンピューティングでは、より高速なデータ転送速度に対応し、信号の完全性(シグナルインテグリティ)を維持するために、多層設計のPCBアセンブリが求められています。最新の電子機器製品に対する需要の拡大は、今後数年間、信号処理ソリューションの取引を促進すると見られます。

当社のGlobal Printed Circuit Board Assembly Market (世界のプリント基板アセンブリ市場) の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

アセンブリタイプ別 |

|

|

コンポーネント別 |

|

|

アプリケーション別 |

|

|

流通チャネル別 |

|

|

最終用途別 |

|

Global Printed Circuit Board Assembly Market (世界のプリント基板アセンブリ市場) を席巻する企業:

世界のプリント基板アセンブリ市場は、地域密着型企業および国際的企業が強力な存在感を示している点が特徴です。主要企業は、高度なPCBソリューションを市場に投入すべく、研究開発(R&D)に多額の投資を行っています。また、製品ラインナップを拡充するために、他社との戦略的提携も進めています。一部の巨大企業は、高い収益が見込める有望な市場での事業機会を模索しています。M&A(合併・買収)戦略も、主要企業が市場での地位を強化する一助となっています。今後数年間で、オーガニック(自律的)およびインオーガニック(M&A等による外部成長)な戦略の双方により、大手企業の利益は倍増すると予測されています。

Global Printed Circuit Board Assembly Market (世界のプリント基板アセンブリ市場) における主要企業は以下の通りです。

- Jabil Inc. (U.S.)

- Flex Ltd. (Singapore)

- Sanmina Corporation (U.S.)

- Benchmark Electronics, Inc. (U.S.)

- The Crown Group (India)

- Falco Electronics (U.S.)

Global Printed Circuit Board Assembly Market (世界のプリント基板アセンブリ市場) における各社の事業領域は、以下の通りです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年2月、Crown Defenceはゴア州ヴェルナに、現地でのPCB(プリント基板)実装拠点を開設しました。この動きは、防衛および一部の民生用途に向けた信頼性の高い電子機器を生産するインドの能力を強化するものと期待されています。

- 2025年12月、Falcoはメキシコで新たなPCBA(プリント基板実装)施設を稼働させました。同拠点はSMT(表面実装)およびスルーホール実装の生産能力を拡大するものであり、メキシコと中国における設備のアップグレードと併せて、安定した品質の維持とバックアップ体制の確保に寄与します。

結論

プリント基板(PCB)アセンブリ市場は、民生機器、自動車、通信、ヘルスケア、航空宇宙、産業オートメーションといった各分野における高度な電子機器への需要拡大を背景に、持続的な成長が見込まれています。5G、人工知能(AI)、IoT(モノのインターネット)、電気自動車(EV)、インダストリー4.0といった新技術の台頭により、高密度かつ信頼性が高く、高性能なPCBアセンブリへのニーズが高まっています。部品供給の変動や多額の設備投資といった課題は依然として残るものの、自動化やスマートマニュファクチャリングの絶え間ない進歩、そして地域ごとのサプライチェーン整備が進むことで、市場の長期的な成長見通しはさらに強固なものになると予想されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針