当社の信頼できる顧客

日本の圧縮空気処理装置市場調査、規模、傾向のハイライト(予測2026ー2035年)

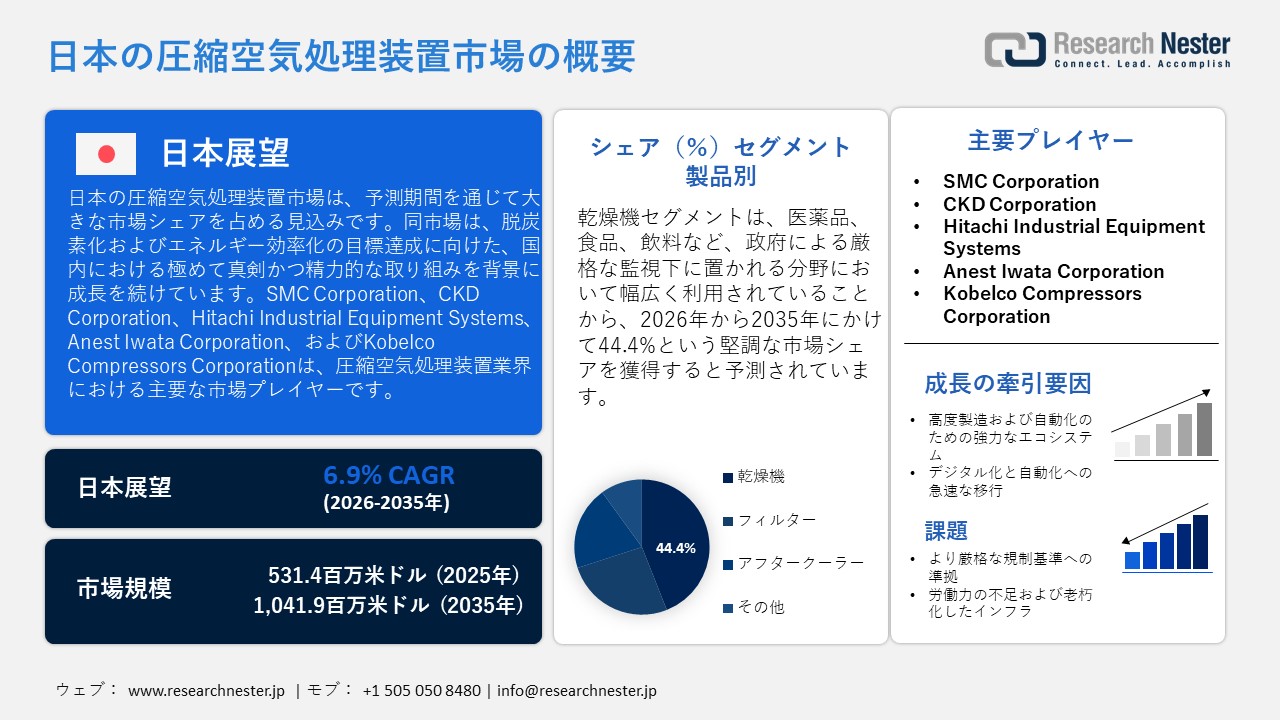

日本の圧縮空気処理装置市場規模は、2025年には531.4百万米ドルを超え、2035年末には1,041.9百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.9%で拡大します。2026年には、日本の圧縮空気処理装置市場業界規模は571.3百万米ドルに達すると予測されています。

脱炭素化およびエネルギー効率化の目標達成に向けた同国の真摯かつ精力的な取り組み――水素エネルギーや持続可能な産業システムへの投資を含め――が、主に市場の成長を牽引しています。こうしたシステムは往々にして多大なエネルギーを消費するため、効率的な処理装置が導入されていなければ、膨大なエネルギー損失を招く恐れがあります。そのため、政府はドライヤーやフィルターを含む圧縮空気処理装置の活用を推奨・支援しています。政府は2022年4月にエネルギー効率化政策を改定し、6262KLOE(石油換算キロリットル)以上のエネルギー削減という目標を設定しました。これは、2013年から2030年の間に40%以上の効率改善を達成することを意味します。また、政府は省エネルギー技術の研究開発(R&D)に対し、70,000,000米ドルを超える予算を割り当てました。こうした政策転換は、産業界に対し、従来のシステムをエネルギー効率に優れ、かつ高純度な空気処理が可能な装置へと置き換えるよう促すことで、市場の拡大を後押ししています。さらに日本は、「水素社会」の確立を目指し、水素の製造および利活用に関わるエコシステムの拡充を計画しています。この野心的なプロジェクトを実現するため、政府は「水素社会推進法」に基づき、具体的な目標を設定しました。以下に、政府が一定の期間内に達成を目指す目標の一覧を示します。

水素社会推進法に基づく日本の目標

|

年 |

水素(百万トン/年) |

アンモニア(百万トン/年) |

|

2030年 |

3.0 |

3.0 (=0.5 H ₂) |

|

2040年 |

H₂/NH₃合計目標: 12.0 |

H₂/NH₃合計目標: 12.0 |

|

2050年 |

20.0 |

30.0 (=5.0 H₂) |

出典:Green Hydrogen Organization (GH2)

日本の輸出入構造は、輸出への傾斜が極めて強いという特徴を持っています。この構造は、高度な国内生産能力と、精密産業機器に対する世界的な需要の強さに支えられ、輸出が圧倒的な優位性を占める一方で、輸入への依存度は比較的穏やかであることを示唆しています。世界統合貿易ソリューション(WITS)のデータによると、2024年において、日本は内燃機関用吸気フィルターを極めて多量に輸出しました。この統計は、高品質な圧縮空気システムおよび関連処理資材の輸出において、日本が世界をリードする地位にあることを明確に裏付けるものです。なお、同国は圧縮空気システムに関連する部品を一定量輸入していますが、これらは高まり続ける需要に応える上で不可欠なものであり、主にアジア太平洋地域や欧米諸国から調達されています。

2024年 日本における内燃機関用吸気フィルターの輸出

|

輸出国 |

貿易価値(1,000千米ドル) |

数量(個数) |

|

アメリカ合衆国 |

36,160.65千米ドル |

6,295,710 |

|

サウジアラビア |

15,197.89千米ドル |

776,733 |

|

欧州連合 |

14,439.24千米ドル |

737,961 |

|

タイ |

10,243.41千米ドル |

523,520 |

|

ベルギー |

10,115.45千米ドル |

485,843 |

|

中国 |

9,850.12千米ドル |

412,305 |

|

インドネシア |

8,245.30千米ドル |

388,410 |

|

オーストラリア |

7,120.45千米ドル |

321,150 |

|

その他 |

27,079.61千米ドル |

2,912,471 |

出典:WITS

日本の圧縮空気処理装置市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.9% |

|

基準年市場規模(2025年) |

531.4百万米ドル |

|

予測年市場規模(2026年) |

571.3百万米ドル |

|

予測年市場規模(2035年) |

1,041.9百万米ドル |

|

地域範囲 |

|

日本の圧縮空気処理装置市場 – 地域分析

東京圏は、その圧倒的な経済規模に加え、高付加価値製造業や企業の統括拠点が集中していることから、予測期間中に顕著な成長率を示すと見込まれています。日欧産業協力センター(EU-Japan Center)の報告によると、東京圏内には680,000社を超える企業が存在し、その約99%を中小企業が占めています。また、2024年時点で日本国内にある外資系企業の75%以上が、東京に本社を構えています。これらの統計データは、同地域が強固な製造業基盤を有していることを示唆しており、こうした製造業では、政府の規制基準を順守するために圧縮空気処理装置の導入が不可欠となっています。さらに、神奈川県においても製造業の集積が極めて厚く、県当局による産業クラスターへの支援が積極的に行われています。神奈川県庁の発表によると、同県における2023年の製造品出荷額は約18.4兆円に達し、県内総生産(GDP)は35兆円を超えました。「京浜臨海部イノベーションゾーン」構想をはじめとする行政主導の取り組みは、先端製造業や研究開発(R&D)活動を促進しており、これが圧縮空気システムに対する需要を牽引する原動力となっています。

同市場の地域的な成長は、各産業分野における大気質に関する厳格な規制基準の強化と、直接的に連動しています。食品・飲料産業をはじめとする特定の産業分野では、空気中の汚染物質による製品汚染のリスクが高いため、各地域の企業はこうしたリスクを回避すべく、圧縮空気システムの導入を余儀なくされています。インド食品加工産業省のデータによると、日本はアジア太平洋地域の食品・飲料市場において第2位の規模を誇り、2024年時点での市場規模は314.08億米ドルを超え、同地域全体の市場価値に大きく貢献しています。

日本食品産業のセグメント別構成、2024年

|

食品産業(チャネル別、米ドル) |

市場占有率 |

|

消費者志向輸入 |

400億米ドル |

|

食品加工業界 |

1740億米ドル |

|

食品産業の総売上高 |

4240億米ドル |

|

- 小売売上高(47%) |

1980億米ドル |

|

- 食品サービス(53%) |

2260億米ドル |

出典:Ministry of Food Processing Industries, Government of India

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 圧縮空気処理装置調達に割り当てられた収益の割合

- 圧縮空気処理装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 圧縮空気処理装置調達に割り当てられた収益の割合

- 圧縮空気処理装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 圧縮空気処理装置調達に割り当てられた収益の割合

- 圧縮空気処理装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- 圧縮空気処理装置調達に割り当てられた収益の割合

- 圧縮空気処理装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 圧縮空気処理装置調達に割り当てられた収益の割合

- 圧縮空気処理装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- 圧縮空気処理装置調達に割り当てられた収益の割合

- 圧縮空気処理装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toshiba Corporation

- 消費単位(量)

- 圧縮空気処理装置調達に割り当てられた収益の割合

- 圧縮空気処理装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Murata Manufacturing Co., Ltd.

- 消費単位(量)

- 圧縮空気処理装置調達に割り当てられた収益の割合

- 圧縮空気処理装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- TDK Corporation

- 消費単位(量)

- 圧縮空気処理装置調達に割り当てられた収益の割合

- 圧縮空気処理装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(量)

- 圧縮空気処理装置調達に割り当てられた収益の割合

- 圧縮空気処理装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- 圧縮空気処理装置調達に割り当てられた収益の割合

- 圧縮空気処理装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の圧縮空気処理装置市場:成長要因と課題

日本の圧縮空気処理装置市場の成長要因ー

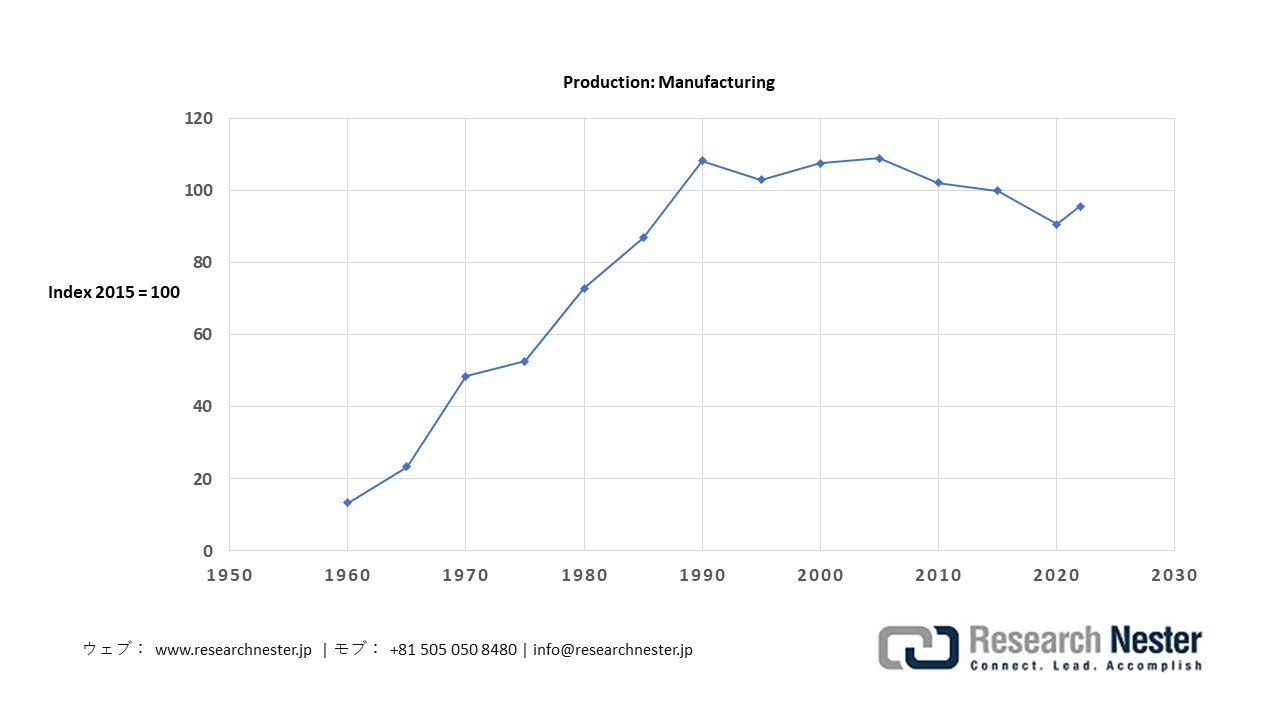

- 製造業集積の強化:歴史的に、日本は製造業が極めて高度に集積している国です。この集積は、圧縮空気システム市場の拡大を大きく後押ししてきました。エレクトロニクス、自動車、機械などの大規模生産産業では、清浄かつ乾燥した圧縮空気を中核とする、高精度の空気圧システムが不可欠とされています。日本貿易振興機構(JETRO)によると、2023年における日本のGDPは世界第4位を記録し、そのうち製造業部門が国全体のGDPの20%以上を占めました。さらに同年、製造業分野の220を超える製品カテゴリーにおいて、日本が世界市場シェアの60%以上を確保しており、製造業基盤が依然として強固であることを如実に示しています。製造業においては、稼働効率の向上を清浄な空気に大きく依存する高度な機器の導入が進んでおり、これに伴い清浄な空気に対する需要が高まっています。こうした背景が、各産業における高性能な空気処理ソリューションへの投資を促進する原動力となっています。

日本の製造業総額(1960年〜2022年)

出典:Federal Reserve Bank of St. Louis (FRED)

出典:Federal Reserve Bank of St. Louis (FRED)

- 自動化の導入拡大:同国は現在、Society 5.0の実現に向けた移行を積極的に進めており、スマート製造に関する政策を導入しています。こうした取り組みは、あらゆる産業分野におけるIoT、人工知能(AI)、および自動化技術の導入を後押ししました。その結果、ドライヤーやフィルターを含む次世代型の圧縮空気処理装置(デジタル接続機能を備えた機器)が開発・投入され、市場の動向に好影響をもたらしています。これらの機器は、空気質やエネルギー消費量をリアルタイムでモニタリングすることが可能であり、効率性および持続可能性の向上に寄与します。工場においてロボットを含む自動化機器の導入が本格化するにつれ、従来のシステムでは新たな要件を満たすことが困難となり、大規模な機器の入れ替えやアップグレードが求められるようになっています。以下に、産業用ロボットの導入における前年比成長率の推移を示します。

日本の産業用ロボット稼働在庫(2013年~2023年)

|

年 |

運用在庫(1,000個) |

前年比(YoY)変化 |

|

2013年 |

304 |

-- |

|

2014年 |

296 |

-2.6% |

|

2015年 |

287 |

-3.0% |

|

2016年 |

287 |

0.0% |

|

2017年 |

297 |

+3.5% |

|

2018年 |

318 |

+7.1% |

|

2019年 |

355 |

+11.6% |

|

2020年 |

374 |

+5.4% |

|

2021年 |

393 |

+5.1% |

|

2022年 |

414 |

+5.3% |

|

2023年 |

435 |

+5.1% |

出典:World Robotics 2024

当社の日本の圧縮空気処理装置市場調査によると、以下はこの市場の課題です。

- より厳格な規制基準への準拠:圧縮空気システムは、往々にして膨大な量のエネルギーを消費しますが、その処理装置を導入することで、さらにエネルギー消費量が増大する傾向にあります。日本においては、エネルギーコストが比較的高く、また政府がエネルギー効率の向上を目指してより厳格な基準を課しているため、製造業各社にとって、こうしたシステムを導入・運用することはしばしば困難な課題となっています。

- 人材不足と老朽化したインフラ:日本は現在、高齢化の進行と労働人口の減少という、二つの大きな課題に直面しています。この状況は、高度な機能を備えたシステムを効果的に運用・保守できる熟練した技術者の確保を困難にしています。さらに、国内の産業界の大部分では、依然として旧世代の空気圧縮機システムが使用されています。こうした旧来の設備構成に最新の処理装置を組み込もうとすると、技術的に複雑な作業を要するだけでなく、しばしば互換性の問題が生じることになります。

この市場の主要な成長要因のいくつかを理解します。

日本の圧縮空気処理装置市場のセグメンテーション

製品別(ドライヤー、フィルター、アフタークーラー)

ドライヤーは、予測期間において44.4%の市場シェアを占めると予測されています。ドライヤーは、医薬品、食品、飲料など、政府による厳格な監視下に置かれる産業分野において不可欠な構成要素です。日本は強固な医薬品産業基盤を有しており、製造活動も極めて活発です。こうした背景から、圧縮空気システムにおいては、極めて低い水分レベルが求められています。

日本の医薬品市場規模(2022年~2024年)

(単位:百万米ドル)

|

カテゴリ |

2022年 |

2023年 |

2024年 |

|

市場規模 |

90,275 |

87,845 |

84,042 |

|

輸出総額 |

8,619 |

8,745 |

8,805 |

|

輸入総額 |

43,815 |

33,599 |

32,536 |

|

米国からの輸入品 |

10,106 |

7,750 |

5,728 |

|

貿易黒字 |

6,969 |

4,643 |

3,012 |

|

為替レート |

131.5 |

140.7 |

151.5 |

出典:ITA

アプリケーション別(工場・作業用エア、計装用エア、プロセス用エア、呼吸用エア)

工場・作業用エアのセグメントは、2035年末までに市場において顕著なシェアを獲得すると予測されています。この市場拡大は、産業分野におけるCO2排出量を抑制するための、政府による規制強化が牽引役となっています。日本では、製造業の各部門において、省エネルギーおよび排出量削減に対する規制上の重点化が一層強まっています。環境省および国立環境研究所の推計によると、国内のCO2総排出量は994百万トンを超えると見込まれており、これは2023年度比で約1.9%の減少、また2013年度比では28.7%以上の減少に相当します。この事実は、工場に対し、エネルギー利用の最適化およびシステム効率の向上を求める政策的な圧力が強まっていることを示唆しています。

日本の圧縮空気処理装置市場に関する当社の詳細な分析では、以下のセグメントを取り扱っています:

|

セグメント |

サブセグメント |

|

製品別 |

|

|

アプリケーション別 |

|

|

技術別 |

|

|

最終用途産業別 |

|

|

機能別 |

|

|

エンタープライズ規模別 |

|

|

流通チャネル別 |

|

|

システムタイプ別 |

|

日本の圧縮空気処理装置市場を席巻する企業:

迅速な連携および研究開発(R&D)の推進により、日本の主要企業各社は、圧縮空気処理装置に対する全国的な需要の拡大に積極的に取り組んでいます。業界を牽引する主要企業は、最先端技術の認可取得に注力するとともに、販売代理店契約や共同マーケティング協定を通じた事業展開を行っています。一例として、HI Groupの企業は、2025年5月に新型の高効率遠心式圧縮機「TRZシリーズ」を発売しました。

日本の圧縮空気処理装置市場における主要企業は以下の通りです。

- SMC Corporation (Chiyoda-ku, Tokyo)

- CKD Corporation (Komaki, Aichi)

- Hitachi Industrial Equipment Systems (Chiyoda-ku, Tokyo)

- Anest Iwata Corporation (Kohoku-ku, Yokohama)

- Kobelco Compressors Corporation (Shinagawa-ku, Tokyo)

以下は、日本の圧縮空気処理装置市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年3月、Hitachi Industrial Equipment Systems Co., Ltd. は、油冷式スクリュー空気圧縮機向けの植物由来潤滑油「GREEN SCREW OIL」を発売しました。この潤滑油の特長は、原料植物の生育過程でCO₂を吸収することに加え、製造段階におけるCO₂排出量を約90%削減できる点にあります。

- 2025年11月、SMC Corporationは、電源を必要とせずに圧縮空気から窒素を生成する小型膜式窒素発生器「IN778」を発表しました。本システムは、食品や医薬品業界など、窒素の継続的な供給が求められる現場において特に高い需要が見込まれています。

- 2025年4月、BENZ PackagingはKamata Technasと提携し、「Well Air」を開発しました。これは、あらゆる産業分野における空気浄化を目的とした、特許取得済みの新型空気ろ過装置です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針