当社の信頼できる顧客

日本の銅張積層板市場調査、規模、傾向のハイライト(予測2026ー2035年)

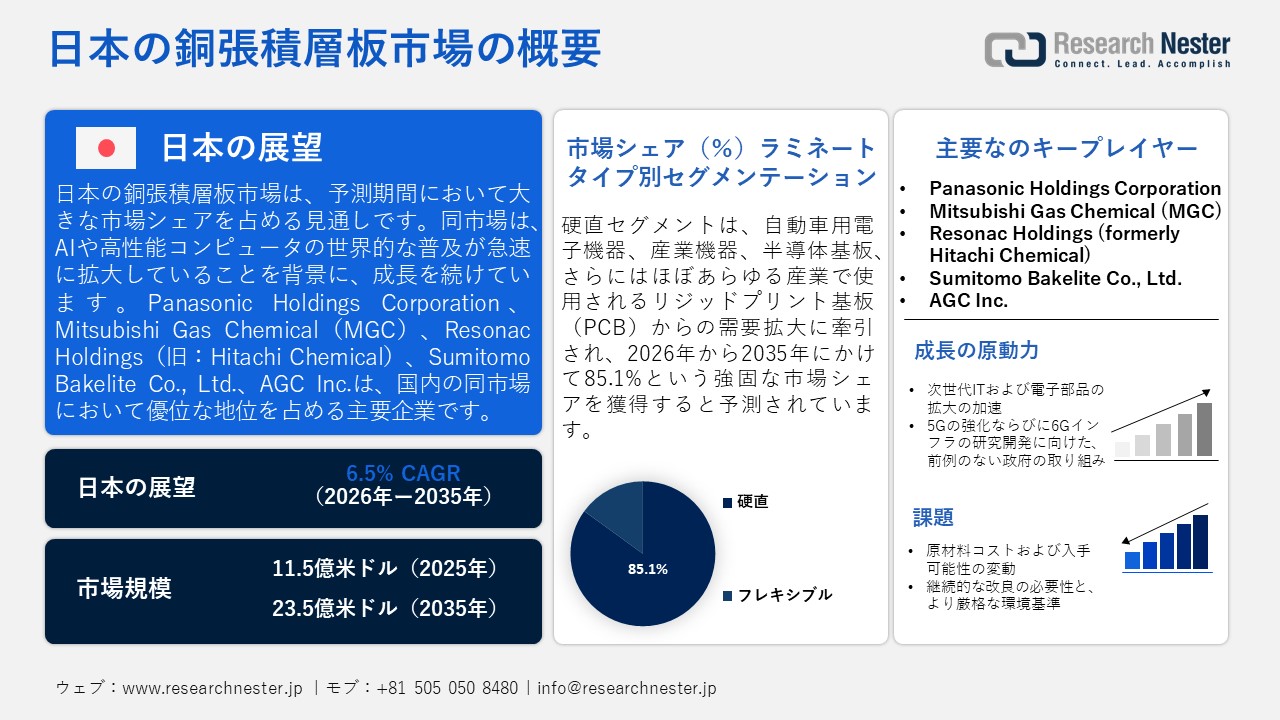

日本の銅張積層板市場規模とシェアは、2025年には11.5億米ドルと推定され、2035年末には23.5億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.5%で成長が見込まれています。2026年には、日本の銅張積層板の業界規模は13.3億米ドルに達すると予想されています。

世界中でAIと高性能コンピューティングの市場採用が急増しており、市場の成長にとって好ましい環境を作り出しています。これらの次世代チップは、ボード接続のために大きく、高密度のIC基板を必要とすることが多いです。経済産業省(METI)によると、2025年6月だけで電子回路実装基板の生産額は27,152百万円に達し、市場の軌道において着実な進展を示しています。したがって、AIや現代電子機器の需要が急増するにつれて、信号の完全性を確保するために超平坦で高速なCCLの必要性が高まっています。

輸出入のトレンドの観点から見ると、市場は国の先進的な電子材料エコシステムの強化のおかげで完全に輸出に依存しています。貿易報告によると、日本は2024年から2025年にかけて銅張積層板の輸出を続けましたが、より広範な銅箔貿易ははるかに大きく、戦略的により重要でした。また、この国はPCBやバッテリーアプリケーションに使用される高級銅箔の輸出において強い影響力を持っています。世界統合貿易ソリューション(WITS)によると、この国は銅箔の第4位の輸出国であり、17,082,300 kg以上の精製銅箔を輸出し、その価値は約438,449.57千米ドルでした。これは、日本の競争力が商品量よりも高価値で精密な銅箔の輸出にあることを示しています。こちらが、最近の日本の銅箔輸出データのリストです。

日本の銅箔輸出、2026年

|

輸出国 |

輸出価値(円) |

成長率(%) |

|

合計 |

272億 |

47.8 |

|

中国 |

90.9億 |

57.3 |

|

韓国 |

60.1億 |

35.7 |

|

フィリピン |

38.5億 |

34.0 |

|

チャイニーズタイペイ |

32.2億 |

- |

|

ベトナム |

10.1億 |

- |

出典:経済複雑性観測所

日本の銅張積層板市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.5% |

|

基準年市場規模(2025年) |

11.5億米ドル |

|

予測年市場規模(2026年) |

13.3億米ドル |

|

予測年市場規模(2035年) |

23.5億米ドル |

|

地域範囲 |

|

日本の銅張積層板市場 – 地域分析

日本の銅張積層板市場の成長は、高級電子機器、自動車の電動化、5Gインフラへの戦略的シフトにより、着実に上向きの進展を示しています。政府が規制を厳しくする中、消費者が自分たちのカーボンフットプリントに気づくようになり、自動車産業はより多くの電気自動車(EV)生産にシフトしています。EVはインバータ用に高熱伝導率のCCLと高電流接続部用に厚銅CCLを必要とします。 政府はバッテリー生産を国家の優先事項としています。さらに、日本の経済産業省(METI)は、2024年9月にToyotaの次世代バッテリーと全固体電池をバッテリー供給保証計画の一環として認定しました。これらの認証を受けた次世代バッテリーは、2026年から年間9GWhの規模で生産される予定です。

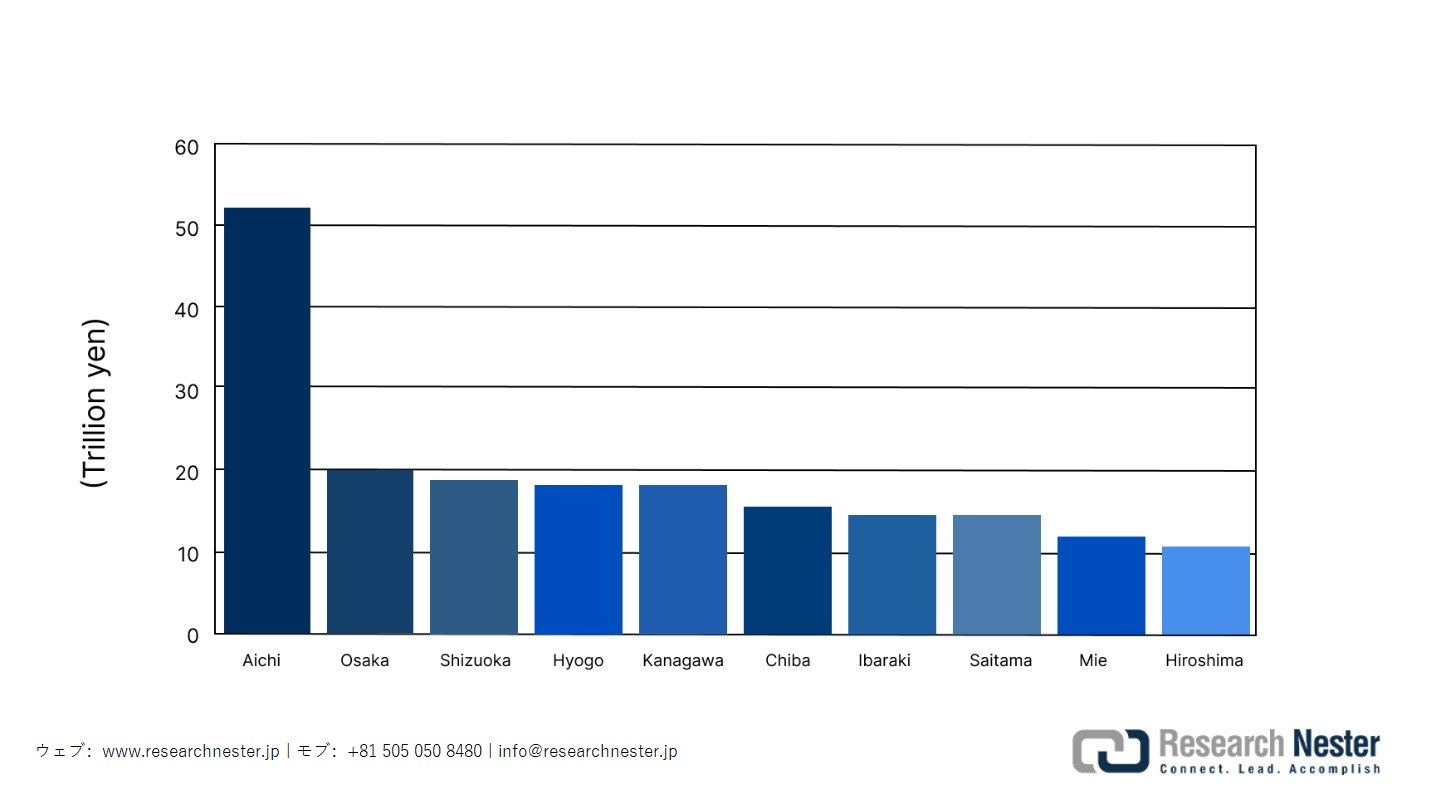

愛知県は、その強固な産業エコシステムおよび貿易産業を背景に、銅張積層板に対する極めて旺盛な市場需要を示しています。経済産業省による2024年の工業統計によれば、愛知県は製造品の出荷価値において、一貫して日本全国の首位を維持しています。さらに同県は、67カ所を超える工場と137.7ヘクタール以上に及ぶ工場敷地面積を有し、全国第2位にランクされています。また経済産業省は、2025年における愛知県のGDP構成比のうち、製造業が35.1%を占める見通しであることも明らかにしています。日本政府がパワー半導体のサプライチェーン構築に向けて投入する1,000億円以上(約62百万米ドル)の補助金は、愛知県の産業エコシステムに直接的な恩恵をもたらすものです。そして、高い耐熱性と信頼性が極めて重要視される分野において、銅張積層板こそがその中核を成す強みとなっています。

愛知県の総産業用出力に関する他都市との比較分析、2023年

出典:愛知県庁投資貿易課

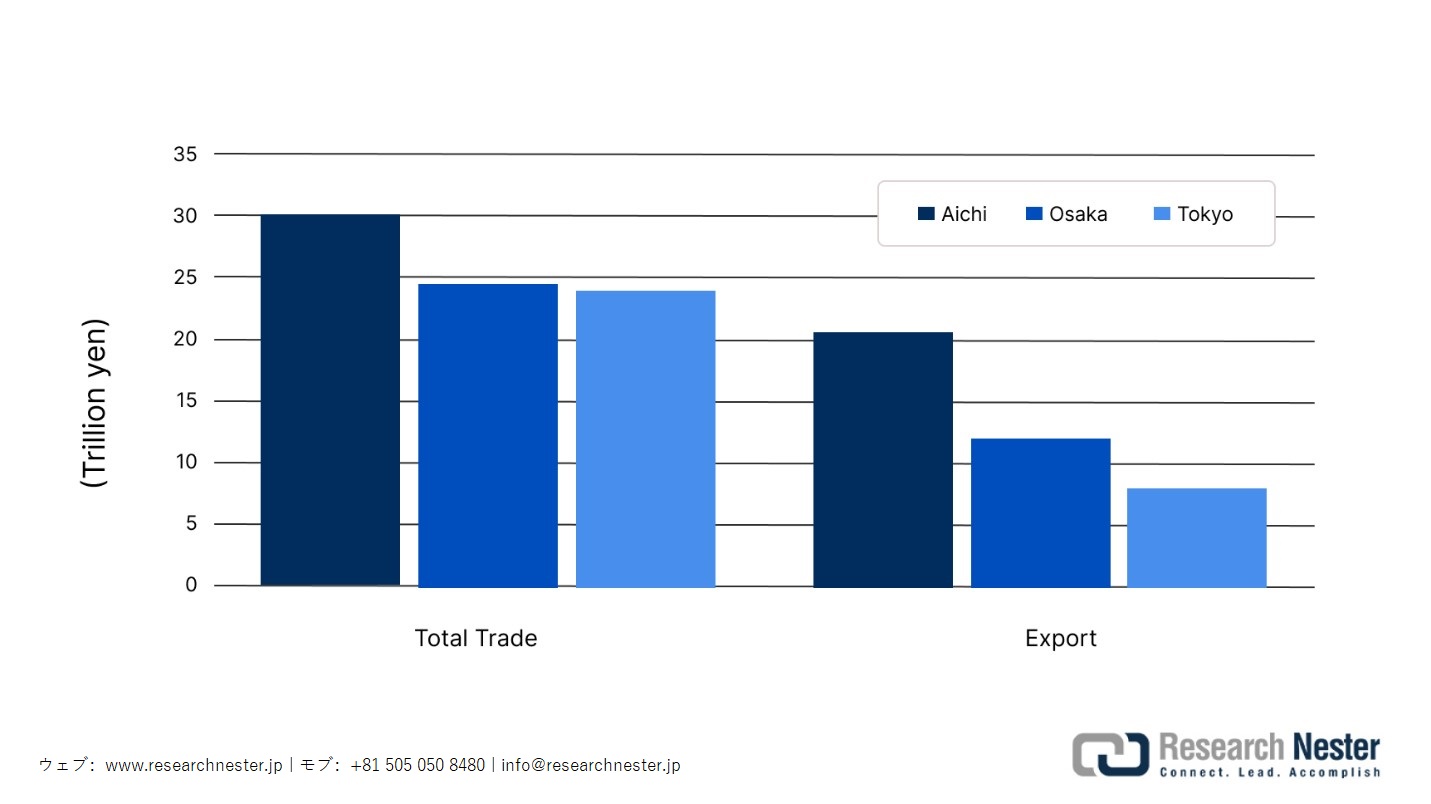

愛知県の合計貿易に関する他都市との比較分析、2023年

出典:愛知県庁投資貿易課

大阪、京都、兵庫、滋賀などの各府県を含む関西ベルト地域は、予測期間において目覚ましい市場拡大を示しています。銅張積層板は、半導体、産業用電子機器、自動車用電子機器、および通信機器など幅広い分野で使用されるプリント基板(PCB)の基幹部材です。政府機関は、関西地域が電子機器、素材、精密製造、および半導体関連企業から成る強固なエコシステムを擁しており、これがPCBに対する恒常的な需要創出地域としての地位を確立していると指摘しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Ibiden

- 消費単位(量)

- 銅張積層板調達に割り当てられた収益の割合

- 銅張積層板への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Shinko Electric Industries

- 消費単位(量)

- 銅張積層板調達に割り当てられた収益の割合

- 銅張積層板への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Meiko Electronics

- 消費単位(量)

- 銅張積層板調達に割り当てられた収益の割合

- 銅張積層板への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- CMK Corporation

- 消費単位(量)

- 銅張積層板調達に割り当てられた収益の割合

- 銅張積層板への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nippon Mektron

- 消費単位(量)

- 銅張積層板調達に割り当てられた収益の割合

- 銅張積層板への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- TOPPAN (electronic materials/substrate exposure)

- 消費単位(量)

- 銅張積層板調達に割り当てられた収益の割合

- 銅張積層板への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Kyocera

- 消費単位(量)

- 銅張積層板調達に割り当てられた収益の割合

- 銅張積層板への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Daeduck / Doosan-linked Japanese customer base (industry-linked category)

- 消費単位(量)

- 銅張積層板調達に割り当てられた収益の割合

- 銅張積層板への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Automotive Electronics OEMs

- 消費単位(量)

- 銅張積層板調達に割り当てられた収益の割合

- 銅張積層板への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Consumer Electronics & Home Appliance OEMs

- 消費単位(量)

- 銅張積層板調達に割り当てられた収益の割合

- 銅張積層板への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Server / Data Center / Networking Equipment Makers

- 消費単位(量)

- 銅張積層板調達に割り当てられた収益の割合

- 銅張積層板への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の銅張積層板市場:成長要因と課題

日本の銅張積層板市場の成長要因ー

- 次世代ITおよび電子部品の拡大: 国は、特に自動車産業において、さまざまな産業で高度な電子機器やITコンポーネントの需要が急増していることに気づいています。EV、ハイブリッド、ADAS、パワーコントロールユニット、バッテリーマネジメントシステム、インフォテインメント、ボディエレクトロニクスへの移行が進む中、高性能なPCBが求められています。したがって、従来の内燃機関車両と比較して、剛性のあるCCLが必要です。需要の成長は、日本電子情報技術産業協会(JEITA)の報告書でもさらに強化されており、2024年には日本の電子およびIT企業による世界的な生産が前年比約6%増加し、41.2兆円(約2兆米ドル)を超えると予測されています。また、2025年には前年比ほぼ4%増加し、42.9兆円(約2兆米ドル)以上になるとされています。これは、電子部品および半導体にとって前向きな拡大の機会を示しています。

- 前例のない政府の取り組みとして、5Gの強化と6Gインフラの研究開発: 日本政府は国の通信インフラを強化するために懸命な努力をしており、その目標を達成するためには、ミリ波帯に対処するために低伝送損失(Df/Dk)の高周波CCLが不可欠です。デジタルトランスフォーメーションプロジェクトとソサエティ5.0の成長に伴い、政府はIoTやデジタルツールにおける通信の遅延をほとんどなくすために、ポスト5G/6G技術に積極的に投資しています。さらに、政府は2020年度と2021年度に45以上の実証プロジェクトを採用し、2022年度には問題解決型5Gシステムを理解するために約24のプロジェクトを採用しました。さらに、政府は2022年の初期予算でこれらのプロジェクトに4億円以上(約2百万米ドル)を割り当てました。こちらが2022年に採択された実証および開発プロジェクトの一覧です。

5Gインフラを活用した開発・実証プロジェクト、2020年ー2022年

|

|

農業、林業、漁業 |

工場と発電所 |

空港および港湾 |

鉄道、道路、および交通 |

観光、文化、スポーツ |

災害防止/削減および犯罪防止 |

ヘルスケア |

その他 |

合計 |

|

2020年 |

4 |

4 |

- |

2 |

3 |

2 |

3 |

2 |

19 |

|

2021年 |

4 |

5 |

3 |

5 |

3 |

3 |

1 |

3 |

26 |

|

2022年 |

5 |

4 |

2 |

3 |

3 |

3 |

4 |

- |

24 |

出典:Ministry of Internal Affairs and Communications (MIC), JAPAN

したがって、5Gインフラストラクチャやそれ以上の高度な6Gを実現するためには、衛星やテラヘルツ通信のためにさらに高度な高速材料が必要となります。

当社の日本の銅張積層板市場調査によると、以下はこの市場の課題です。

- 原材料価格と供給量の変動:地政学的緊張が高まる中で、高度なCCLの開発に必要な原材料の変動性が増大すると、市場の成長を阻害する要因となる可能性があります。この国は製造業基盤が強固であるため、メーカーは高性能・高精度ラミネート分野で競合することが多くなっています。このような状況下では、原材料価格の急激な上昇や価格変動によって利益率が制限され、低コストのアジア系サプライヤーに対する価格競争力が低下する可能性があります。材料の一貫性が極めて重要であり、コスト転嫁が必ずしも即座に行われない高度な電子機器、自動車用プリント基板、半導体パッケージングなどを供給するメーカーにとって、これは大きな障壁となります。

- 継続的なアップグレードと厳格な環境基準の必要性: メーカーは、より厳しい環境基準や次世代電子機器の要件を満たすために材料をアップグレードする必要があるため、重大な障害に直面しています。政府がカーボンニュートラル目標にコミットする中、製造業者はますますハロゲンフリーで低損失、熱的に安定したシステムに生産システムをシフトしています。これは規範に準拠する負担を生じさせ、主要なプレーヤーは多くの研究開発とプロセス革新に費やさなければなりません。

この市場の主要な成長要因のいくつかを理解します。

日本の銅張積層板市場のセグメンテーション

ラミネートタイプ別(硬直、フレキシブル)

2035年までに、硬直セグメントは、大幅に成長し、自動車電子機器、産業機器、半導体基板、ほぼすべての産業で使用される硬直プリント基板(PCB)の急速な需要により、市場シェアの85.1%を占めるでしす。したがって、日本の半導体産業を活性化し、国家の優先事項とするための揺るぎない努力が市場の成長を直接支援しています。さらに、日本政府は2025年半導体工場セキュリティガイドラインの取り組みにおいて、工場の準備状況と基準が日本のより広範な半導体投資促進フレームワークと関連していることを共有しました。硬直ラミネートは重要であり、多層基板、高密度インタコネクト基板、および多くの半導体関連電子アセンブリの材料プラットフォームを支配しています。

強化素材別(ガラス繊維、紙ベース、化合物素材)

ガラス繊維セグメントは、予測期間を通じて堅調な成長を示しています。これは主に、産業界、とりわけ自動車産業におけるCO2排出量に関する政府の厳格な規制に起因するものです。政府は、2035年までにすべての新車乗用車販売を電動化するという野心的な目標を掲げており、こうした政策の方向性が、車両における電子部品搭載比率の長期的な拡大を後押ししています。その結果、耐久性および耐熱性に優れた回路基板への需要が拡大しています。ガラス繊維強化積層板は、熱サイクル、振動、および電気的ストレスがかかる環境下でも高い性能を発揮するため、こうした用途において一般的に採用されています。

当社の日本の銅張積層板市場の詳細な分析には、次のセグメントが含まれます。

|

ラミネートタイプ別 |

|

|

強化素材別 |

|

|

樹脂別 |

|

|

アプリケーション別 |

|

日本の銅張積層板市場を席巻する企業:

迅速な協力と研究開発戦略により、日本の主要なプレーヤーは全国的に銅クラッドラミネートの需要を積極的に拡大しています。主要なプレーヤーは、AI駆動の需要に対応するためのCCLの容量拡大と、次世代コンピューティング向けの高性能材料へのシフトに注力しています。例えば、DIC Corporationは2024年10月にUnitika Ltd.と協力し、高周波での伝送損失を抑制できる新しい特殊ポリフェニレンスルファイド(PPS)フィルムを共同開発しました。

日本の銅張積層板業界における主要なプレーヤーは以下の通りです。

- Panasonic Holdings Corporation (Kadoma City, Osaka)

- Mitsubishi Gas Chemical (MGC) (Chiyoda-ku, Tokyo)

- Resonac Holdings (formerly Hitachi Chemical) (Minato-ku, Tokyo)

- Sumitomo Bakelite Co., Ltd. (Shinagawa-ku, Tokyo)

- AGC Inc. (Chiyoda-ku, Tokyo)

- Nippon Steel Chemical & Material (Chuo-ku, Tokyo)

- Arisawa Mfg. Co., Ltd. (Joetsu, Niigata)

- Nikkan Industries Co., Ltd. (Meguro-ku, Tokyo)

- Risho Kogyo Co., Ltd. (Kita-ku, Osaka)

- Toray Industries, Inc. (Chuo-ku, Tokyo)

以下は、日本の銅張積層板市場における各企業の対象領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年3月、Panasonic Industry Co., Ltd.は、Panasonic Industrial Devices Materials Co., Ltd.に75億円以上(約4.7百万米ドル)の投資を計画していることを発表しました。この投資により、AIサーバーのような高速ネットワークシステムで広く使用されているMEGTRON多層回路基板材料を製造するための追加生産ラインが設けられます。

- 2026年1月、Resonac Corporationは、銅箔やガラスクロスなどの原材料価格の継続的な上昇により、全CCLおよびプリプレグポートフォリオの価格を約30%引き上げることを決定しました。この新しい価格体系は2026年3月から始まります。

- 2025年2月、Resonac Corporationは、次世代半導体パッケージでの使用を想定し、反りを抑制する低熱膨張銅張積層板を発表しました。本製品は、温度サイクル試験において従来製品の4倍の耐久性を有しており、100mm×100mmを超えるサイズの半導体パッケージへの適用に適しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針