当社の信頼できる顧客

日本の手術室機器市場調査、規模、傾向のハイライト(予測2026ー2035年)

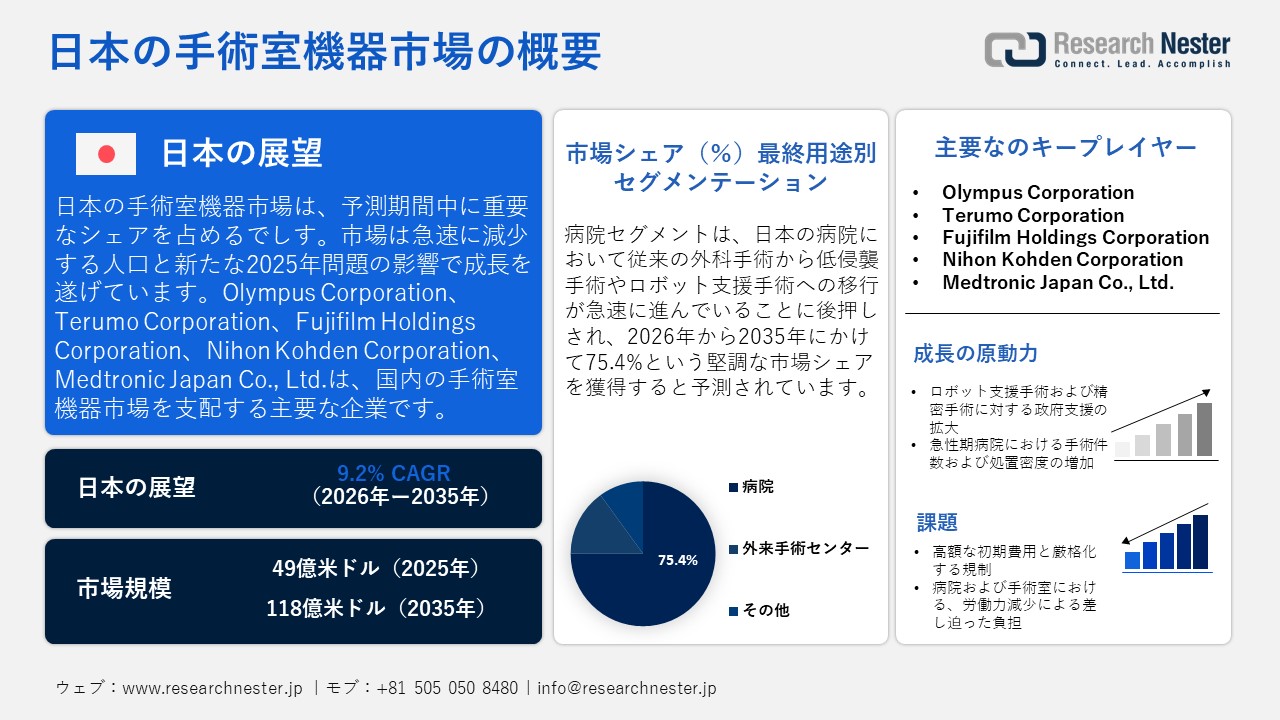

日本の手術室機器市場規模とシェアは、2025年には49億米ドルと推定され、2035年末には118億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)9.2%で成長が見込まれています。2026年には、日本の手術室機器の業界規模は53億米ドルに達すると予想されています。

よく知られている2025年問題と人口減少率は、手術室機器業界の主要な成長ドライバーです。国の人口減少は新たな脅威である一方で、医療機器およびヘルスケア業界にとっては機会でもあります。なぜなら、高齢の顧客が常にケアや手術を必要としているため、大きな市場を提供するからです。総務省統計局によると、2025年3月の日本の総人口は122.85百万人で、前年同月比で570,000人減少(-0.46%)しました。これにより、2025年問題が生じます。これは、ベビーブーマーの大多数が2025年に75歳以上に達することを示しています。

さらに、日本政府によると、高齢化人口は2016年までに17.44百万人を超え、ベビーブーマー世代が65歳から74歳の年齢層に達し、2041年までに16.99百万人を超えると予測されています。この急増する問題は、がん、心血管、整形外科手術の増加に対応するために、政府に医療提供体制の再構築を余儀なくさせています。増大する需要に対応するために、厚生労働省は医療インフラを強化するために地域医療ビジョンを積極的に推進しています。

市場における輸出入の動向は、同産業が米国、メキシコ、およびアイルランドからの様々な医療機器の輸入に大きく依存していることを示しています。さらに、国際貿易局(ITA)によると、日本の医療機器産業の市場規模は2024年に320億米ドルを超え、2024年から2027年にかけて年平均成長率(CAGR)4.4%以上で拡大していくと予測されています。また同局は、2024年において国内の医療機器の約60%が米国から輸入されたことも報告しています。輸入品の大部分を占めるのは、高度な整形外科用機器、心血管カテーテル、およびロボット支援システムなどです。しかしながら、同国が誇る高精密製造における確固たる地位を背景に、輸出の状況もまた近年、有望な推移を見せています。経済複雑性観測所(OEC)によると、同国は2026年1月に、656億円(約41百万米ドル)相当の医療機器を輸出しました。以下に、2026年1月における同国の国・地域別の輸出額を示します。

日本からの医療機器輸出、2026年

|

仕向国 |

輸出価値(円) |

Growth Percentage |

|

アメリカ合衆国 |

217億 |

— |

|

中国 |

90.9億 |

+49.6% |

|

ドイツ |

69.2億 |

+32.4% |

|

オランダ |

31.3億 |

— |

|

ベルギー |

30.2億 |

+65.6% |

出典:OEC

日本の手術室機器市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

9.2% |

|

基準年市場規模(2025年) |

49億米ドル |

|

予測年市場規模(2026年) |

53億米ドル |

|

予測年市場規模(2035年) |

118億米ドル |

|

地域範囲 |

|

日本の手術室機器市場 – 地域分析

市場は地域拡大の見込みから安定した上昇成長軌道を示しています。高度な病院、医療大学、研究開発センターの密集により、東京、大阪、神奈川を含む都道府県は今後数年間で顕著な市場成長を示すでしす。それに加えて、高齢化人口の増加と、政府の助成金を通じて急性疾患患者を支援するプログラムが国内市場にとって前向きな成長の機会を生み出しています。実際、政府は1974年に特定のカテゴリーの慢性小児疾患に対する医療援助プログラム(MAPChD)を発表し、2021年11月1日現在、MAPChDはほぼ16の疾患グループ、約278のカテゴリー、そして約845のサブカテゴリーにわたるほぼ788の疾患をカバーしています。さらに、MAPChDは地元の患者に対して6つのカテゴリーで医療保険を提供しています。以下は、医療保険が提供されるカテゴリーのリストです。

小児慢性疾患の認定基準および自己負担上限額

|

分類 |

基準(世帯住民税および年収) |

自己負担上限額:通常(円) |

自己負担上限額:高額(円) |

自己負担上限額:機械的補助/人工呼吸器(円) |

|

生活保護受給世帯 |

— |

0 |

0 |

0 |

|

低所得 I |

住民税免除(年収 < 800,000円) |

1,250 |

1,250 |

500 |

|

低所得 II |

住民税免除(年収 < 2,000,000円) |

2,500 |

2,500 |

— |

|

一般所得 I |

住民税 < 71,000円(年収 < 4,300,000円) |

5,000 |

2,500 |

— |

|

一般所得 II |

住民税 < 251,000円(年収 < 8,500,000円) |

10,000 |

5,000 |

— |

|

高所得 |

住民税 > 251,000円(年収 > 8,500,000円) |

15,000 |

10,000 |

— |

|

入院中のお食事 |

— |

経費の50% |

— |

— |

出典:National Library of Medicine

東京は、地域および全国全体で高齢化が進んでいるため、予測期間中に最大の市場シェアを占めると予測されています。高齢患者は整形外科、消化器科、泌尿器科、その他の多くの手術を不均衡に必要とし、これが病院内手術室機器の需要を高めています。日本の内閣府によると、国は高齢化社会の深刻な負担に直面しており、2023年10月時点で65歳以上の人口は29.1%を超えました。これは、東京の病院における医療介入のための驚異的な患者数を生み出しています。なぜなら、この地域は人口密度が高いからです。

大阪の強力な医療現代化活動と堅固な医療インフラの存在は、市場成長のための強力な環境を生み出しています。この地域では、EXPO 2025を含む複数の展示会が開催されており、さまざまな主要企業や当局が集まり、最新の発明を披露しています。さらに、地元企業が自社の発明を披露し、先進的な研究開発のための財政支援を得るための大きな機会を提供します。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- The University of Tokyo Hospital

- 消費単位(量)

- 手術室機器調達に割り当てられた収益の割合

- 手術室機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Keio University Hospital

- 消費単位(量)

- 手術室機器調達に割り当てられた収益の割合

- 手術室機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Osaka University Hospital

- 消費単位(量)

- 手術室機器調達に割り当てられた収益の割合

- 手術室機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Kyushu University Hospital

- 消費単位(量)

- 手術室機器調達に割り当てられた収益の割合

- 手術室機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Tokushukai Medical Group

- 消費単位(量)

- 手術室機器調達に割り当てられた収益の割合

- 手術室機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Japanese Red Cross Hospital Network

- 消費単位(量)

- 手術室機器調達に割り当てられた収益の割合

- 手術室機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- National Hospital Organization (NHO)

- 消費単位(量)

- 手術室機器調達に割り当てられた収益の割合

- 手術室機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Large private tertiary / flagship surgical hospitals

- 消費単位(量)

- 手術室機器調達に割り当てられた収益の割合

- 手術室機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Japan Community Health care Organization (JCHO)

- 消費単位(量)

- 手術室機器調達に割り当てられた収益の割合

- 手術室機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Prefectural and municipal advanced acute-care hospitals

- 消費単位(量)

- 手術室機器調達に割り当てられた収益の割合

- 手術室機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Cancer centers and cardiovascular specialty hospitals

- 消費単位(量)

- 手術室機器調達に割り当てられた収益の割合

- 手術室機器への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

日本の手術室機器市場:成長要因と課題

日本の手術室機器市場の成長要因ー

- ロボット支援および精密手術への政府の支援が増加中:政府は外科手術の進歩に向けて厳格な努力をしています。したがって、これはロボット支援手術(RAS)やその他の高度な手術を含む非常に有意義なプロジェクトです。例えば、臨床研究登録・公開システム(jRCT)によると、2023年には1,250件以上のロボット支援手術が登録されており、日本で既に行われているロボット支援手術の規模を示しています。また、第79回日本消化器内視鏡学会総会によると、政府は2018年4月にロボット支援直腸切除術(RRR)の保険適用を開始し、2021年までに4.8倍以上に増加しました。以前は泌尿器科に限られていたロボットシステムですが、保険適用範囲が大腸、胸部、婦人科手術にまで拡大しました。これらの償還手続きは医療施設の財政的負担を軽減し、高影響の手術室機器への投資を促進します。

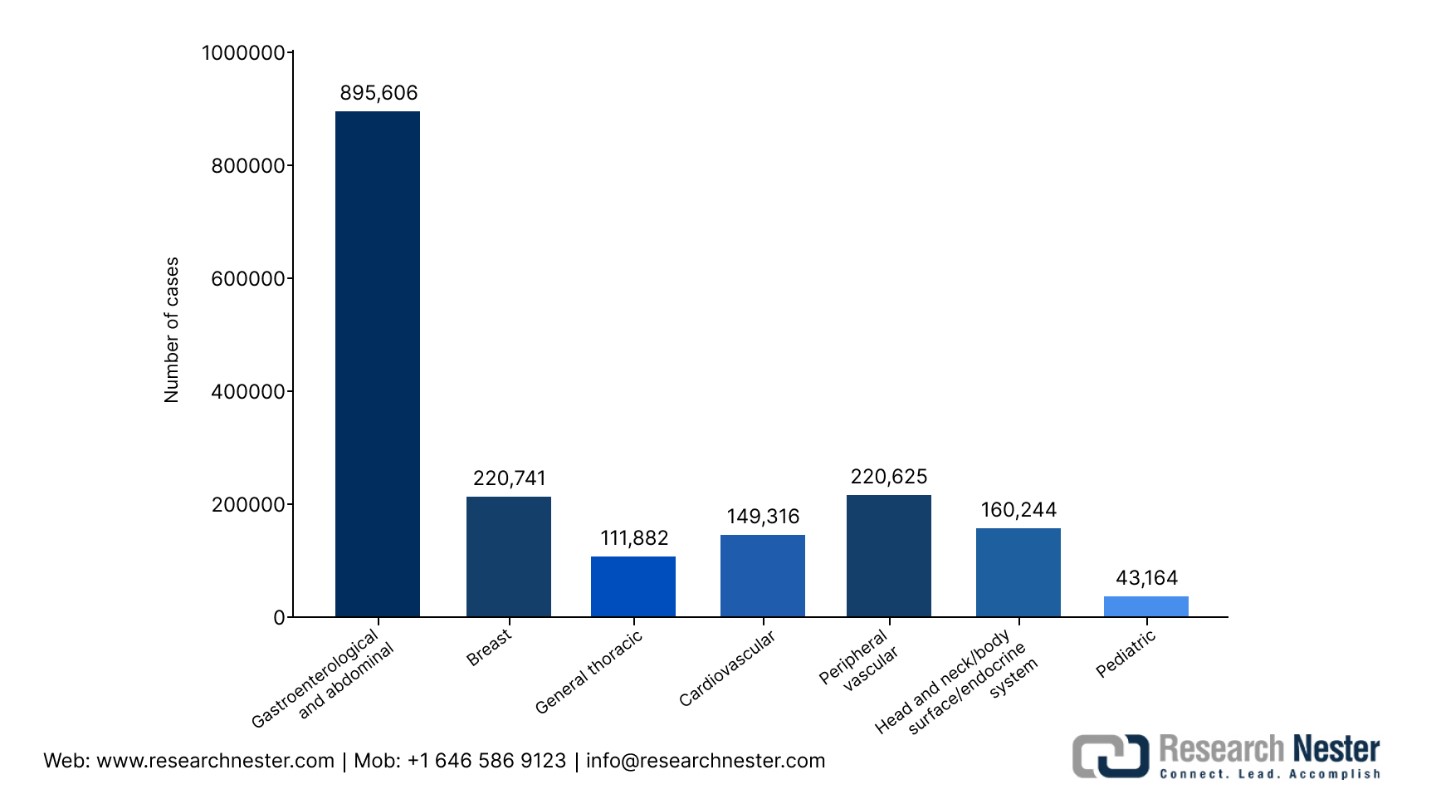

- 急性期病院における手術および処置の増加:日本の慢性疾患の負担が増加する中で、国内で行われる手術の数が急速に増加しています。これは、国内の高性能手術室機器の需要を直接的に促進しています。日本で行われる関連する外科手術の95%以上を記録する全国臨床データベース(NCD)は、2023年に7つのカテゴリーで2.63百万件以上の外科手術を記録しました。

日本における様々な疾患に対する手術件数、2023年

出典:The National Institute of Health (NIH)

これは、麻酔器、生体モニター、ガス供給装置、および周術期安全システムを必要とする、広範な処置・手術インフラを反映したものです。さらに、がん治療、低侵襲手術、高度な集中治療を要する介入など、極めて重要な手術のすべてが、信頼性の高い手術室設備に依存しています。

当社の日本の手術室機器市場調査によると、以下はこの市場の課題です。

- 高い初期コストと厳しい規制:手術室の機器は、ロボットプラットフォーム、統合手術室、手術用画像、麻酔システムなど、高精度の材料や技術を使用することが多く、高コストであるため、中規模病院や資金繰りに苦しむ病院には手が届きます。さらに、主要なプレーヤーは機器製造に関するより厳しい規範を遵守し、従う必要があります。これらの要因はおそらく2035年までに市場の成長を妨げる可能性があります。

- 病院および手術室における労働力減少という重圧:わが国はあらゆる分野で深刻な人手不足に直面しており、日本政府は、今後数年のうちに介護人材が大幅に不足するとの警告を発しています。こうした機器を運用するためには、各施設において、十分な数の熟練した外科医およびスタッフを確保する必要があります。もし病院が手術室への人員配置を効率的に行えず苦慮するような事態になれば、機器の稼働率は本来発揮しうる潜在能力を下回ったままとなってしまう恐れがあります。

この市場の主要な成長要因のいくつかを理解します。

日本の手術室機器市場のセグメンテーション

最終用途別(病院、外来手術センター、その他)

病院セグメントは、2035年までに日本の病院で従来の手術から低侵襲手術およびロボット支援手術への迅速な移行により、75.4%の市場シェアを占めると予測されています。これらの手術は、病院がロボット自体だけでなく、より広範な手術室のエコシステムにも投資することを必要とします。国立がんセンター病院が実施した調査によると、2023年4月から2024年3月までの間に5,642件以上の手術が行われ、その中には473件以上のロボット手術が含まれています。また、2024年度から新しいシングルポートロボット手術システムの準備が始まったことも言及されています。再び、国内の別の病院である順天堂病院は、2024年に900件以上のロボット手術を行ったと報告しました。これらの急性期病院におけるロボットや最小侵襲技術を用いた外科手術の増加は、病院の手術室設備の拡充が必要であることを示しています。

機器別(麻酔、内視鏡、電気手術装置、外科用画像診断、ORテーブル、手術室照明、患者モニタリング)

麻酔セグメントは、手術室でより高度な麻酔サポートを必要とする高度な外科的手法の採用が継続的に増加しているため、予測期間中に最大の市場シェアを占めると予想されます。実際、この傾向は日本の臨床研究提出および開示システム(jRCT)の報告書に明確に示されています。また、日本独自の臨床研究活動も麻酔の最適化に対する関心が高まっていることを示しています。日本臨床試験登録センターによると、2023年3月に177人以上の患者がEEGガイドによる揮発性麻酔薬のチトレーションを評価するために登録されました。これらの統計は、病院がますます高度な麻酔の提供と監視の実践に焦点を当てていることを明示的に示しています。

当社の日本の手術室機器市場の詳細な分析には、次のセグメントが含まれます。

|

機器別 |

|

|

用品別 |

|

|

最終用途別 |

|

日本の手術室機器市場を席巻する企業:

迅速な協力と研究開発により、日本の主要なプレーヤーは全国的に手術室機器の需要を積極的に拡大しています。主要なプレーヤーは、最先端技術の承認を得ることに注力しており、流通契約や共同マーケティング契約を通じて関与しています。例えば、世界的なテクノロジーの主要企業であるインテュイティブは、2022年9月に日本の厚生労働省(MHLW)がダ・ヴィンチSP手術システムを一般外科および胸部外科での使用を承認したと発表しました。

日本の手術室機器業界における主要なプレーヤーは以下の通りです。

- Olympus Corporation (Hachioji, Tokyo)

- Terumo Corporation (Shibuya, Tokyo)

- Fujifilm Holdings Corporation (Minato, Tokyo)

- Nihon Kohden Corporation (Shinjuku, Tokyo)

- Medtronic Japan Co., Ltd. (Minato, Tokyo)

- Canon Medical Systems Corporation (Otawara, Tochigi)

- Nipro Corporation (Settsu, Osaka)

- Stryker Japan K.K. (Minato, Tokyo)

- Shimadzu Corporation (Kyoto)

- Johnson & Johnson (Ethicon & DePuy Synthes) (Chiyoda, Tokyo)

以下は、日本の手術室機器市場における各企業の対象領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年10月、Olympus Corporationは、ヨーロッパおよびEMEA地域でソフトティッシュ管理のための次世代ハイブリッドエネルギーデバイスTHUNDERBEAT IIを発売しました。このデバイスは、腹腔鏡手術および開腹手術の両方において、より迅速で止血効果の高い解剖および大血管切断を提供するように設計されています。

- 2025年10月、Terumo Interventional Systemsは、米国食品医薬品局(FDA)からOPUSWAVEデュアルセンサーイメージングシステムの承認を受けました。この装置は、光周波数領域イメージング(OFDI)と血管内超音波(IVUS)を組み合わせて同時に画像を提供し、医師が冠動脈疾患(CAD)を包括的に評価する能力を提供します。

- 2024年4月、Asensus Surgical, Inc.は、仙台徳洲会病院と、Senhance Surgical Systemのリースに関する契約を締結しました。同システムは、触覚フィードバックおよびデジタル腹腔鏡機能に特長があります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針