当社の信頼できる顧客

日本の外科用止血帯市場調査、規模、傾向のハイライト(予測2026ー2035年)

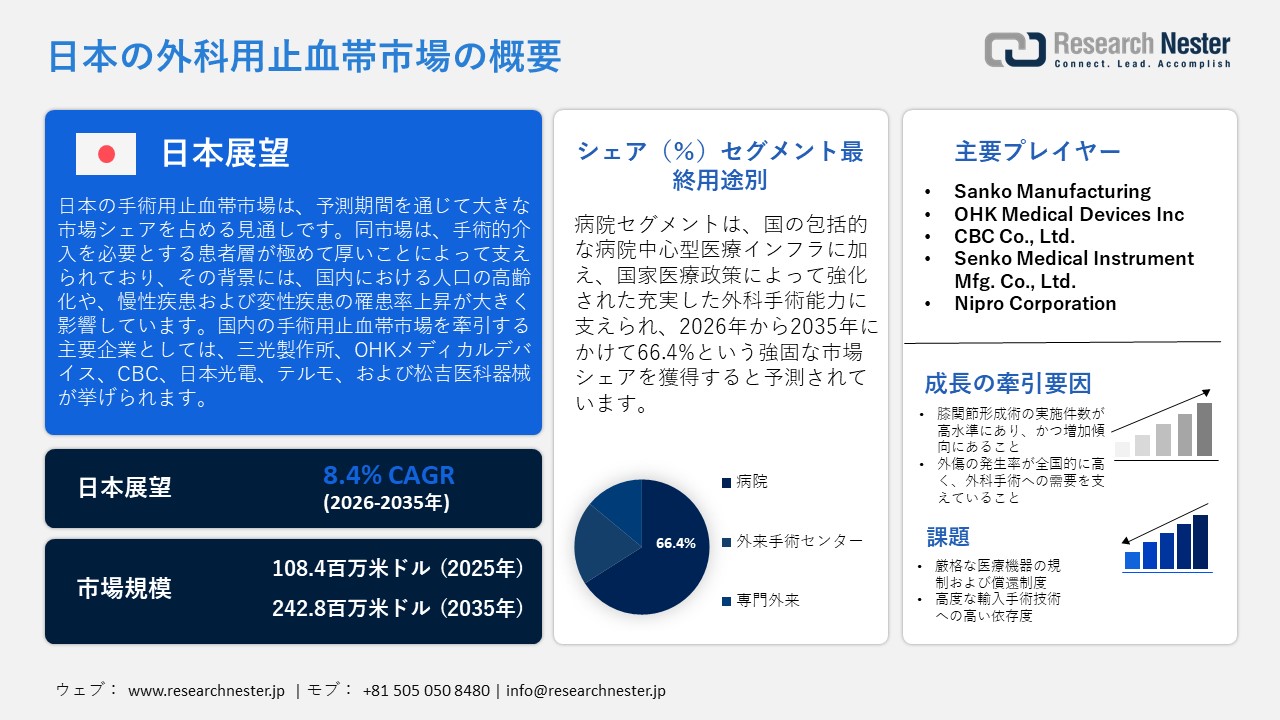

日本の外科用止血帯市場規模は、2025年には108.4百万米ドルを超え、2035年末には242.8百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.4%で拡大します。2026年には、日本の外科用止血帯市場業界規模は117.5百万米ドルに達すると予測されています。

日本の外科用止血帯市場は、手術的介入を必要とする膨大な数の患者層によって支えられています。この患者層の規模は、国内の高齢化の進行や、慢性疾患および変性疾患の罹患率上昇といった人口動態の変化に大きく影響されています。日本が有する強固な医療基盤と国民皆保険制度は、全国各地における高い水準の手術実施能力を可能にしています。厚生労働省による「医療施設調査」の報告によると、2022年時点で日本には8,156の病院と約1,492,957床の病床が存在しており、整形外科、循環器内科・外科、一般外科といった分野における手術実施のための、強固な臨床基盤が確立されています。さらに、National Clinical Database(NCD:全国臨床データベース)の情報は、手術を受ける患者層の広がりと、全国的な手術登録事業への病院側の積極的な参加状況を如実に示しています。2024年4月現在、NCDシステムには5,679の医療施設と14,920の診療科が登録されており、手術関連データの報告体制が全国規模で包括的に整備されていることがうかがえます。同データベースには、2023年度だけで2.63百万件の手術症例が記録され、登録症例の累計数は28.48百万件に達しました。これは、日本の医療システムにおいて、毎年いかに膨大な数の手術が実施されているかを物語っています。

医療の近代化を目指した政府主導の取り組みは、日本における最先端医療技術の導入・統合を加速させており、それによって国内の手術医療体制は一層強化されています。厚生労働省が公表した2022年の「医師・歯科医師・薬剤師統計」によると、有資格医師の総数は343,275人に達し、前回の調査時と比較して3652人(1.1%)の増加となりました。対照的に、歯科医師数は105,267人となり、2176人(2.0%)の減少を示しました。一方、薬剤師数は323,690人へと増加し、1708人(0.5%)の伸びを記録しています。また、日本が誇る高度な診断インフラも、手術医療能力をさらに後押ししています。2021年時点で、人口100万人あたりのCTスキャナー設置台数は116台、MRI装置は57台、PETスキャナーは5台に達しており、画像診断機器の普及密度において世界最高水準の一角を占めています。病院インフラおよび画像診断技術への継続的な投資は、術前の正確な評価と手術計画の策定を促進しており、これにより、整形外科、外傷外科、および血管外科の手術において使用される止血帯システムのような、信頼性の高い手術支援機器に対する需要が高まっています。

日本の外科用止血帯市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.4% |

|

基準年市場規模(2025年) |

108.4百万米ドル |

|

予測年市場規模(2026年) |

117.5百万米ドル |

|

予測年市場規模(2035年) |

242.8百万米ドル |

|

地域範囲 |

|

日本の外科用止血帯市場 – 地域分析

日本の外科用止血帯市場は、予定された手術および緊急時の外傷治療の双方において、出血管理を行う上で極めて重要な役割を果たしています。特に、失血の制御が不可欠となる整形外科手術や四肢の手術においては、その重要性が際立っています。止血帯は、病院の手術室、外傷センター、および救急医療の現場において広く活用されており、これにより術野の明瞭さを確保し、過度の出血に伴う合併症のリスクを最小限に抑えることが可能となります。その活用は、日本の高度な医療システム全体において、患者の治療成績の向上、回復期間の短縮、そして臨床における安全基準の強化に寄与しています。

東京都は、その充実した医療インフラと膨大な患者数を背景に、2035年までに日本の手術用止血帯市場において主導的な地位を確立すると予測されています。東京都のデータによると、都内には629の病院と14,689の診療所が存在し、これら全体で毎日約9万5千人の入院患者および約78万5千人の外来患者を受け入れています。この中には、出血管理を必要とする外傷や整形外科の症例も多数含まれています。市場の成長は、都内に集中する専門病院、最先端の手術センター、そして熟練した医療従事者の存在によって牽引されており、これにより最新医療機器の迅速な導入が促進されています。電子カルテ、高度な救急対応システム、そしてロボット支援による整形外科手術といった技術の統合は、医療処置の効率性、安全性、および正確性を飛躍的に向上させています。さらに、都外からの多数の患者流入が需要を一層押し上げ、手術用止血帯の活用において東京がリーダーとしての地位を確固たるものにしています。

大阪府は、2035年までに日本の手術用止血帯市場において、大きなシェアを獲得すると予測されています。この成長予測の背景には、大阪が「グローバル・スタートアップ・エコシステム」における中核拠点として発展を遂げている点が挙げられます。具体的には、大阪・京都・兵庫(京阪神)地域が、国により「グローバル・スタートアップ・エコシステム拠点都市(広域都市圏型)」として正式に認定されたことが、その原動力となっています。この認定は、ライフサイエンス分野におけるイノベーションの促進、産学連携の強化、そして国際的な事業展開の拡大を後押しするものです。大阪府が推進する「NQ Global Startup Gateway」プログラムは、ライフサイエンス系スタートアップ企業の設立支援や世界市場への展開加速を目的としており、「中之島Qross(クロス)」などの拠点を中心に、最先端の手術関連技術の導入を積極的に奨励しています。こうした活発なエコシステムの存在が、現代的な手術用止血帯に対する需要を喚起し、同市場の将来的な成長を力強く支えています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- The University of Tokyo Hospital

- 消費単位(量)

- 外科用止血帯調達に割り当てられた収益の割合

- 外科用止血帯への支出 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 外科用止血帯調達に割り当てられた収益の割合

- 外科用止血帯への支出 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 外科用止血帯調達に割り当てられた収益の割合

- 外科用止血帯への支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 外科用止血帯調達に割り当てられた収益の割合

- 外科用止血帯への支出 - 米ドル価値

- Tokyo Medical University Hospital

- 消費単位(量)

- 外科用止血帯調達に割り当てられた収益の割合

- 外科用止血帯への支出 - 米ドル価値

- Juntendo University Hospital

- 消費単位(量)

- 外科用止血帯調達に割り当てられた収益の割合

- 外科用止血帯への支出 - 米ドル価値

- St. Luke’s International Hospital, Tokyo

- 消費単位(量)

- 外科用止血帯調達に割り当てられた収益の割合

- 外科用止血帯への支出 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 外科用止血帯調達に割り当てられた収益の割合

- 外科用止血帯への支出 - 米ドル価値

- Hokkaido University Hospital

- 消費単位(量)

- 外科用止血帯調達に割り当てられた収益の割合

- 外科用止血帯への支出 - 米ドル価値

- Tohoku University Hospital

- 消費単位(量)

- 外科用止血帯調達に割り当てられた収益の割合

- 外科用止血帯への支出 - 米ドル価値

日本の外科用止血帯市場:成長要因と課題

日本の外科用止血帯市場の成長要因ー

- 国内における外傷発生率の高さが外科手術への需要を支える:本市場の成長は、日本国内における外傷症例の発生負担が極めて大きいことによって、さらに後押しされています。これにより、止血帯(ターニケット)の使用が不可欠となる外傷関連の外科手術に対する需要が、継続的に維持されているためです。『日本外傷データバンク報告書2023』によると、2023年には全国の外傷登録システムにおいて合計176,054人の外傷患者が記録されました。そのうち159,264例が非意図的な受傷(不慮の事故など)によるものであり、救急処置や外科的介入に対する極めて高いニーズが存在することが示されています。こうした外傷発生率の高さは、整形外科や救急医療の現場において日常的な外科的治療管理を必要とするものであり、結果として、臨床現場における手術用止血帯システムの導入拡大を促進する要因となっています。

受傷機転別の患者数(N = 176,054)、2023年

|

受傷機転 |

症例数 |

パーセンテージ (%) |

|

自動車事故 |

47,932 |

27.2 |

|

電車 |

604 |

0.3 |

|

機械類 |

2,652 |

1.5 |

|

秋 |

102,207 |

58.1 |

|

物体・人からの衝撃 |

9,483 |

5.4 |

|

圧倒的 |

1,520 |

0.9 |

|

爆発 |

155 |

0.1 |

|

銃声 |

32 |

0.0 |

|

やけど |

3,145 |

1.8 |

|

他の |

3,946 |

2.2 |

|

欠損データ |

4,378 |

2.5 |

- 高水準かつ拡大を続ける膝関節形成術の実施件数:市場の拡大は、国の保健統計が示す通り、日本全国で実施されている人工膝関節全置換術(TKA)の件数が著しく増加していることによって牽引されています。厚生労働省の「ナショナルデータベース(NDB)」によると、2021年4月から2022年3月までの1年間で、初回TKA手術が92,915件、再置換術(Revision TKA)が1,391件記録されており、日本の医療システム内における臨床的な需要と利用が極めて堅調であることを示しています。

当社の日本の外科用止血帯市場調査によると、以下はこの市場の課題です。

- 厳格な医療機器規制および償還制度:日本の手術用駆血帯市場における主要な障壁の一つは、同国が採用する極めて厳格な医療機器の承認および償還(保険適用)に関する制度枠組みです。製造業者は、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(医薬品医療機器等法/PMD法)」に規定された、極めて厳格な評価プロセスを遵守することが求められます。これには、品質管理システムの監査や安全性に関する検証などが含まれます。さらに、駆血帯システムおよびその関連付属品は、定期的に改定が行われる国の償還価格体系に適合していなければなりません。こうした規制上の要件は、国内外のサプライヤー双方にとって、製品承認にかかる期間を長期化させるとともに、コンプライアンス関連のコストを増大させる要因となっています。

- 先進的な輸入手術技術への高い依存度:もう一つの重大な課題として、手術用機器に用いられる先進的な医療機器や構成部品を、依然として輸入に大きく依存しているという日本の現状が挙げられます。日本国内には強固な医療技術産業基盤が存在するものの、専門的な手術用システムや、空気圧式駆血帯装置に組み込まれる電子部品の多くは、海外のサプライヤーから調達されています。こうした依存構造は、為替レートの変動、調達の遅延、あるいは世界的な物流網の混乱といった要因に対し、サプライチェーンを脆弱なものにする恐れがあります。こうした諸要因は、病院側における機器の導入コストを押し上げるとともに、日本国内で事業を展開する駆血帯メーカーによる市場の迅速な拡大を阻害する要因となり得ます。

この市場の主要な成長要因のいくつかを理解します。

日本の外科用止血帯市場のセグメンテーション

エンドユーザー別(病院、外来手術センター(ASC)、専門クリニック)

日本の手術用止血帯市場において、2035年末までに病院が収益シェアの66.4%を占めると予測されています。この成長は、日本が有する病院を中心とした包括的な医療インフラと、国の医療政策によって支えられた充実した手術実施能力によって牽引されています。OECDの「対日経済審査2024年版」によると、日本は人口1,000人あたり約12.5床の病院病床数を誇り、これはOECD平均の4.2床を大幅に上回る数値であり、病院を中心とした医療提供体制が極めて強固であることを示しています。同報告書はさらに、日本には人口100万人あたり約184台の高度画像診断装置(CT、MRI、PET)が整備されていることを強調しており、これにより精密な診断や手術計画の策定が円滑に行われています。こうした環境下において、日本の主要な医療機器メーカー各社は、病院における医療機器の稼働率の高さから多大な恩恵を受けています。その一例として、オリンパス株式会社は2025年度の連結売上高を9,973億円と発表しましたが、そのうち6,361億円は、病院での手術手技において広く活用されている「内視鏡ソリューション事業」によるものです。同様に、テルモ株式会社も2025年度の売上高を1,0362億円(前年比12.4%増)と報告しており、中でも「メディカルケアソリューション事業」は同年度に2,112億円の売上を計上しました。これは、病院からの強い需要がいかに市場を牽引しているかを如実に物語っています。その他多くの国内メーカーもまた、日本全国に広がるこの「病院中心型」の手術医療環境において、順調に事業を拡大しています。

製品別(止血帯システムおよび止血帯カフ)

日本の手術用止血帯市場において、予測期間を通じて「止血帯システム」が収益の大部分を占めると見込まれています。これらの機器は、手術中に四肢への圧力を調整・維持することで一時的に血流を遮断し、無血視野(出血のない手術野)を確保する役割を果たします。これにより、術者は出血を正確にコントロールすることが可能となり、手術時の視認性が向上するとともに、患者の予後改善にも寄与します。この製品セグメントの成長は、日本の医療機器産業全体の拡大によって強力に後押しされています。厚生労働省が発行した『2024年 薬事工業生産動向年報』によると、2024年における医療機器の国内生産額は2,6642億円、輸入額は3,6056億円、輸出額は1,1445億円となりました。これらのシステムの利点としては、血流の制御や手術リスクの低減が挙げられます。さらに、医薬品医療機器等法(PMD法)に基づく政府の支援体制が整っており、厚生労働省および医薬品医療機器総合機構(PMDA)による監督を通じて、安全性、品質、そして市場への確実なアクセスが保証されています。

日本の医療機器の生産・貿易・出荷額(2024年)

_1774265475.jpg) 出典:MHLW

出典:MHLW

日本の外科用止血帯市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

エンドユーザー別 |

|

|

製品別 |

|

|

アプリケーション別 |

|

日本の外科用止血帯市場を席巻する企業:

日本の外科用止血帯市場における主要な参入企業は、高精度な電子式圧力制御、マイクロプロセッサ制御による安全機構、そして人間工学に基づいたカフ設計を活用することで、術中の血液管理の向上と患者の安全確保を図っています。こうした取り組みは、整形外科や外傷治療の手術において製品の普及を大きく促進しています(例:リアルタイムの圧力モニタリング機能や、自動加圧・減圧制御機能を備えたシステムなど)。こうした技術的進歩は、高度な手術プロセスと臨床成績の向上を重視する日本の医療環境における方針とも合致するものです。以下に、日本の手術用止血帯市場で事業を展開する主要企業のリストを掲載します。

日本の皮膚科用デバイス市場における主要企業は以下の通りです。

- Sanko Manufacturing (Tokyo)

- OHK Medical Devices Inc (Tokyo)

- CBC Co., Ltd. (Tokyo)

- Senko Medical Instrument Mfg. Co., Ltd. (Tokyo)

- Nipro Corporation (Settsu, Osaka)

- Nihon Kohden Corporation (Tokyo)

- Terumo Corporation (Tokyo)

- Matsuyoshi Medical Supplies (Osaka)

- Japan Eisei Zai (Tokyo)

- Star Products Co., Ltd. (Tokyo)

- Asensus (Tokyo)

以下は、日本の皮膚科用デバイス市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年2月、NIPRO Corporationはプレスリリースにおいて、同社の関連会社であるAvantec Vascular社が、新たな血栓除去システムについて米国FDA(食品医薬品局)の510(k)市販前通知承認を取得したことを発表しました。この進展は、大阪に拠点を置くこの医療技術のリーディングカンパニーによる血管系デバイス分野における高度なイノベーションを象徴するものであり、同社のグローバルな手術技術ポートフォリオをさらに強化するものです。

- 2024年4月、Asensus Surgical社は、仙台徳洲会病院が同社の「Senhance Surgical System(センハンス・サージカル・システム)」の運用を開始したと報告しました。これにより、日本国内におけるロボット支援手術の導入がさらに拡大することとなります。触覚フィードバック機能を搭載した同システムは、執刀医にとっての手術精度と操作性(エルゴノミクス)を向上させ、低侵襲手術の実施を強力に支援します。こうした動向は、手術室において、高度な支援デバイスや専門的な手術器具に対する臨床現場での選好を高める原動力となっています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針