当社の信頼できる顧客

日本の紙コーティング材料市場調査、規模、傾向のハイライト(予測2026ー2035年)

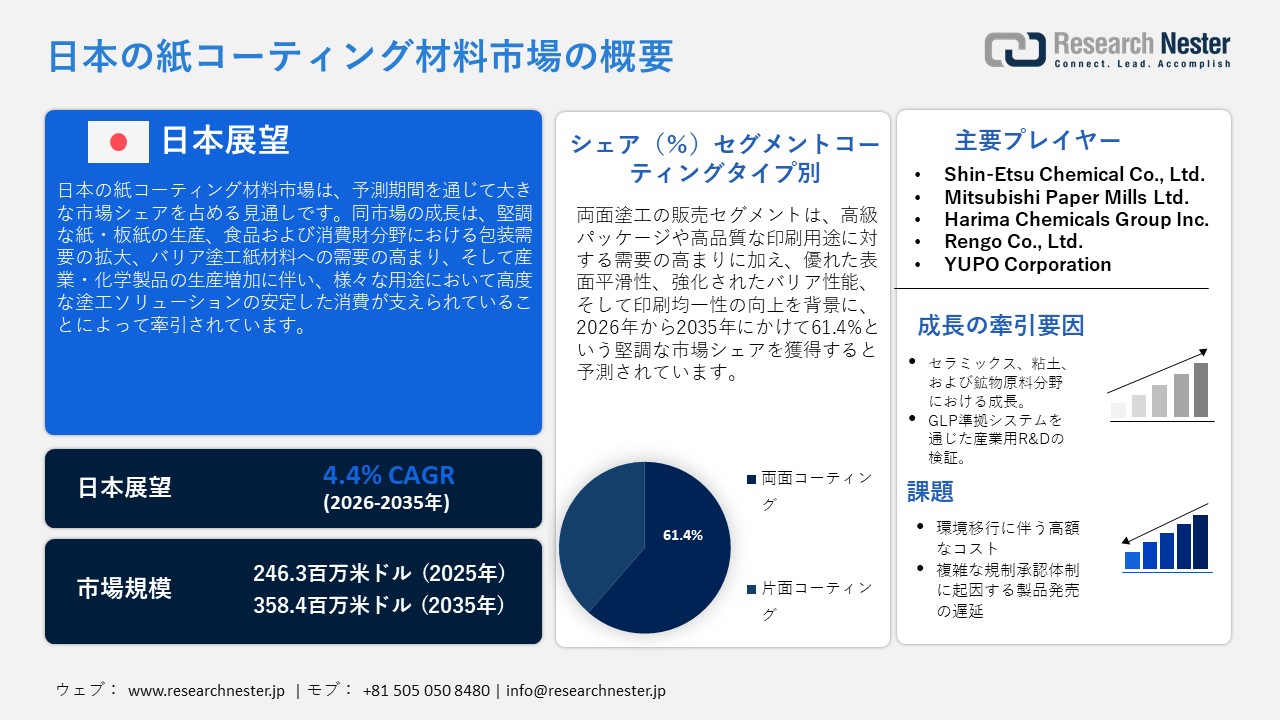

日本の紙コーティング材料市場規模は、2025年には 246.3百万米ドルを超え、2035年末には358.4百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.4%で拡大します。2026年には、日本の紙コーティング材料市場業界規模は261.5百万米ドルに達すると予測されています。

日本の紙コーティング材料市場は、予測期間を通じて大幅な成長が見込まれています。その主な原動力となっているのは、紙および板紙の生産水準が安定して推移している点です。紙や板紙の表面に塗工を施す際には塗工材料が不可欠であるため、こうした生産活動の安定が塗工材料の需要を牽引することになります。総務省統計局が2025年9月に公表した報告書によると、パルプ・紙・紙製品産業における出荷額は7兆7540億円に達しました。これは、包装資材や食品関連用途における需要が堅調であったことに起因しています。こうした状況により、バリア機能(遮断性)を備えた塗工紙へのニーズが高まり、結果として日本の紙コーティング材料市場の成長に寄与することとなりました。同様に、日本紙パルプ連合会が2024年に発表したデータによれば、国内における紙および板紙の生産量は2,160万4千トンに達しており、国内の製造業基盤がいかに強固であるかを示しています。

さらに、食品の生産および消費に関連して包装資材への需要が増大していることも、バリア機能付き塗工紙へのニーズを高める要因となっています。日本包装技術協会による報告書によると、2024年における包装資材・容器の出荷額は6,3820億円に達しました(前年は6,1440億円)。出荷量は17.79百万トンとなり、包装資材に対する需要の拡大を如実に反映しています。これはすなわち、食品産業において塗工紙の必要性が高まっていることを意味します。また、化学産業における生産能力の増強も、塗工材料の利用拡大において極めて重要な役割を果たしています。これは、産業の上流工程および下流工程の双方において、塗工材料の需要を押し上げる要因となるためです。日本化学工業協会が2026年1月に公表した報告書によると、2023年における日本の化学産業の出荷額は373,2390億円に達し、付加価値額は約18兆円となりました。これは同産業の生産活動が極めて活発であることを示しており、塗工材料の上流における供給体制および下流における用途展開を強化することで、紙コーティング材料市場の成長を支えています。

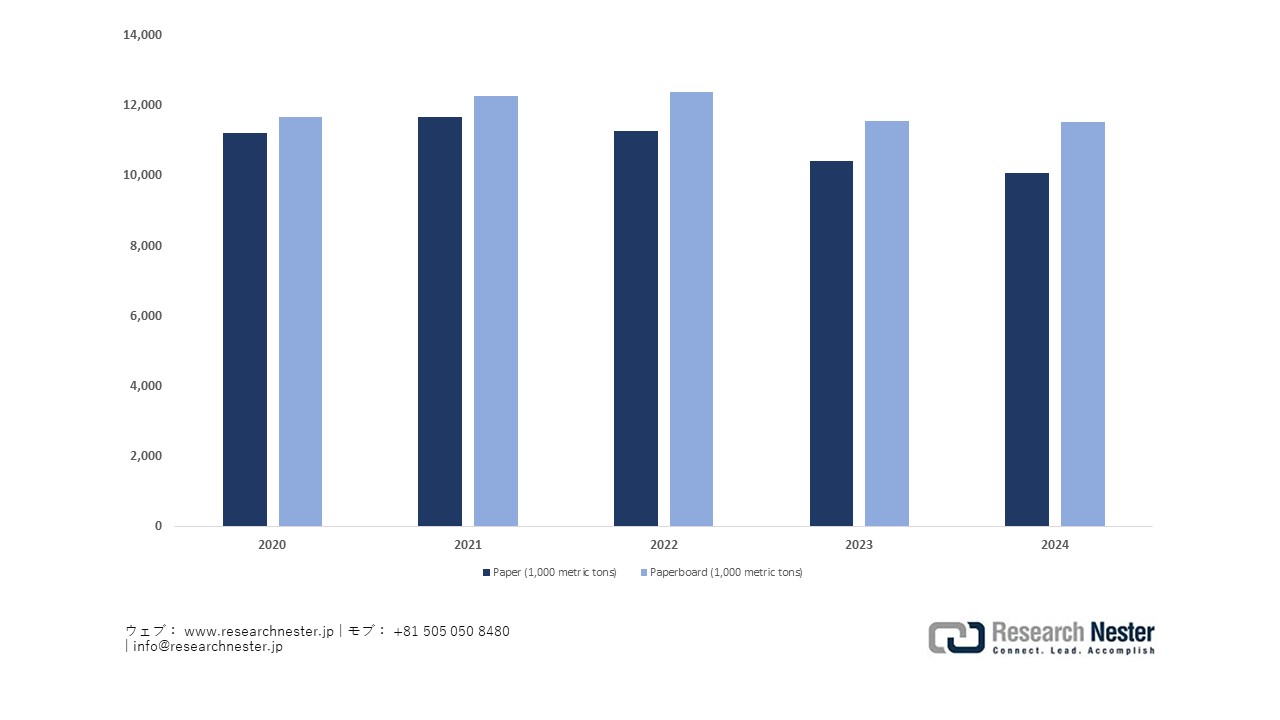

日本における紙・板紙生産動向分析(2020年~2024年)

出典:Japan Paper Association

出典:Japan Paper Association

日本の紙塗工材市場におけるバリューチェーンは、上流部門および下流の製造用化学品部門との間で、極めて高い補完関係を有しています。炭酸カルシウムやカオリンといった原材料の供給源は、国内で採掘される非金属鉱物から得られる一方、バインダー(結合材)やその他の添加材は、化学産業部門から供給されています。経済産業省のデータによると、日本国内では月間 821,598トンのコンテナボード(段ボール原紙)、76,496トンの包装用紙、および151,760トンの衛生用紙が生産されており、この事実は、日本における紙塗工材のサプライチェーンが極めて効率的に機能していることを示しています。さらに、日本は先進素材のイノベーションに対し、継続的に多額の投資を行っています。総務省統計局による2024年の報告書によれば、2023年度の研究開発費総額は20.5兆円に達し、前年度比6.5%の増加を記録しました。このうち企業部門による支出は16.12兆円を占めており、先進素材や化学分野のイノベーションに対する投資が極めて活発であることを示しています。こうした積極的な投資姿勢は、先進素材および化学イノベーションの水準を維持・向上させることにつながり、ひいては日本国内における紙塗工材のサプライチェーンの効率性と安定性を確保する要因となっています。

メイン・インサイト

日本の紙コーティング材料市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.4% |

|

基準年市場規模(2025年) |

246.3百万米ドル |

|

予測年市場規模(2026年) |

261.5百万米ドル |

|

予測年市場規模(2035年) |

358.4百万米ドル |

|

地域範囲 |

|

日本の紙コーティング材料市場 – 地域分析

日本の紙コーティング材料市場は、印刷、包装、ラベル、その他特殊な産業用途向けに高品質な紙素材を供給しており、国内の高度な製造業および素材産業において極めて重要な位置を占めています。日本紙パルプ連合会が2023年に発表した公式生産統計によると、日本における印刷・情報用紙の生産量は5,551,849トン、包装・加工用紙は764,490トンに達しました。紙全体の生産量は10,429,731 トン、板紙の生産量は11,569,020 トンとなりました。紙と板紙を合わせた総生産量は 21,998,751 トンに及び、この強固な産業基盤が、日本国内における紙コーティング材料への持続的な需要を支えています。

東京は主要なビジネス拠点であり、取引の大半がここで行われるほか、紙塗工用化学品の調達先としても中心的な役割を果たしています。東京には、塗工用化学品を扱う多くの商社や化学メーカーが集積しているほか、塗工用添加剤、顔料、その他の特殊化学品を調達する製紙業界大手各社の本社も置かれています。総務省統計局による「経済センサス」のデータでも、関東地方が日本国内において最も卸売業の活動が活発な地域であることが示されています。

サプライチェーン管理のプロセスにおいては、原材料調達の安定性、とりわけ石灰岩を原料とする炭酸カルシウムの安定供給が重視されています。日本国内には、主要な産業用途において石灰岩を消費・加工するための十分な生産能力が確保されています。これにより、GCC(重質炭酸カルシウム)のサプライチェーンの安定性が確保されるとともに、化学的加工プロセスを経てPCC(軽質炭酸カルシウム)も安定して供給可能な体制が整っています。米国地質調査所(USGS)が2024年12月に発表した報告書(日本石灰協会データに基づく)によると、日本国内では2020年に約132百万トンの石灰岩が生産されました。そのうち約45%にあたる 59百万トン近くがセメント産業で消費されており、この安定した原材料供給体制が、日本における紙コーティング材料向けのGCCおよびPCCの供給を確実に支えています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Seven & i Holdings Co., Ltd.

- 消費単位(量)

- 紙コーティング材料調達に割り当てられた収益の割合

- 紙コーティング材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(量)

- 紙コーティング材料調達に割り当てられた収益の割合

- 紙コーティング材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Asahi Group Holdings, Ltd.

- 消費単位(量)

- 紙コーティング材料調達に割り当てられた収益の割合

- 紙コーティング材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kirin Holdings Company, Limited

- 消費単位(量)

- 紙コーティング材料調達に割り当てられた収益の割合

- 紙コーティング材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yamato Holdings Co., Ltd.

- 消費単位(量)

- 紙コーティング材料調達に割り当てられた収益の割合

- 紙コーティング材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の紙コーティング材料市場:成長要因と課題

日本の紙コーティング材料市場の成長要因ー

- セラミックス、粘土、および鉱物原料の投入拡大:炭酸カルシウムやカオリンを含む鉱物原料が豊富に存在することは、日本における紙塗工材の生産促進に大きく寄与しています。鉱物原料の安定供給は、高品質な材料を大量に生産することを可能にします。2023年6月に日本貿易振興機構(JETRO)が発表した報告書によると、2023年上半期(6ヶ月間)における石灰石の供給契約量は約2,050,000kgに達しました。これは、炭酸カルシウム鉱物が継続的かつ大規模に利用可能であることを反映しており、ひいては日本における紙塗工材生産に不可欠な主要原料(炭酸カルシウムなど)の安定供給を確実なものとしています。上述した要因は、包装や印刷の分野における紙塗工材の需要を維持する基盤となります。生産量が安定していることは、国内における顔料供給が安定的であることの証左と言えます。

- GLP(優良試験所基準)準拠システムを通じた産業R&Dの検証:各種規制や厳格な試験手順の存在により、日本のメーカーは革新的かつ安全性の高い高性能な塗工材の開発・製造を余儀なくされています。メーカー各社がこれらの要件を満たすべく尽力している結果、市場には高度で安全な製品が確実に供給されることとなります。例えば、製品評価技術基盤機構(NITE)によると、化学物質の審査及び製造等の規制に関する法律(化審法:CSCL)の下で規制対象となっている化学物質は約2万種類に及び、新規物質については厳格な試験の実施が義務付けられています。こうした規制の存在は、より安全な塗工材の生産拡大を促し、ひいては日本における紙塗工材市場の成長を牽引する要因となっています。さらに、GLP認定を受けた試験所は、約3年ごとに適合性調査(コンプライアンス検査)を受けることが義務付けられており、これにより安全性および品質基準への継続的な準拠が保証されます。この仕組みにより、メーカー各社は規制要件を確実に遵守し、顧客に対して安全な製品を提供することが可能となります。

当社の日本の紙コーティング材料市場調査によると、以下はこの市場の課題です。

- 環境対応に伴う高額な移行コスト:より厳格な環境政策への移行は、環境対策や脱炭素化に関連する費用の増大を招き、日本の紙塗工材産業に多大な影響を及ぼすことになります。規制の枠組みが厳格化するにつれ、企業は排出量の削減、よりクリーンな生産技術の導入、そして生産工程や化学物質の使用における一層厳格な基準の遵守を求められるようになります。その結果、企業は環境負荷の低い原材料の調達、先進的な機械・設備の導入、エネルギー効率の改善、さらには環境パフォーマンスを測定・管理するためのシステムの構築を余儀なくされるため、生産コストの上昇を招くこととなります。

- 複雑な規制承認体制に起因する製品発売の遅延:日本の紙用塗工材市場もまた、新製品に対する規制および承認手続きの複雑さゆえに、同様に制約を受けています。この複雑さは、化学物質や産業の規制を所管する複数の政府機関が関与していることに起因するものです。すべての新規塗工材は、市場での販売承認を得るまでに、数多くの試験や実証実験を経る必要があります。こうした規制プロセスの複雑さが、製品発売までの待機期間の長期化を招いています。特に、製品の組成に何らかの特殊な特性が含まれる場合、メーカーは新製品の発売を無期限に延期せざるを得なくなるケースも少なくありません。

この市場の主要な成長要因のいくつかを理解します。

日本の紙コーティング材料市場のセグメンテーション

コーティングタイプ別(両面コーティング、片面コーティング)

両面コーティング分野は、紙基材の両面に均一な印刷適性と優れた表面平滑性をもたらすという卓越した能力により、予測期間中、2035年末にかけて61.4%という最大の市場シェアを獲得し、成長を遂げると予測されています。2024年11月に経済産業省(METI)が公表した報告書(「2022年省エネ法ベンチマーク制度」に関する2024年改定報告書)によると、製紙業におけるエネルギー原単位の上限値は6,626 MJ/tに設定されており、均一な表面処理とバリア性能に依存する両面コーティングシステムの普及・成長が求められていることが示されています。さらに、炭酸カルシウムやカオリンを含む鉱物系コーティングシステムは、紙基材の両面にさらなる不透明度(隠蔽性)と印刷適性を付与する目的で、製紙分野において広く活用されています。両面コーティングという特性は、紙1枚あたりのコーティング材使用量を増加させると期待されており、ひいてはこの分野からの収益拡大につながると見込まれます。

材料タイプ別(炭酸カルシウム、カオリン、酸化チタン、デンプン、ラテックス、特殊添加剤)

炭酸カルシウムは、経済的な充填材(フィラー)としての用途に加え、重質炭酸カルシウム(GCC)や軽質炭酸カルシウム(PCC)の原料としても活用されていることから、2026年から2035年にわたる予測期間中、大きな市場シェアを占めて成長していくと見られています。この材料は、紙の白色度、不透明度、および印刷適性を向上させる効果があり、これらは包装資材やオフィス用紙といった用途において不可欠な品質要素となっています。2025年4月にUNFCCC(国連気候変動枠組条約)の日本国インベントリ報告書として公表されたデータによると、日本のセメント産業における石灰石の消費量は、2022年に43,650トン、2023年には4,031万トンに達しました。この事実は、国内産業界において石灰石資源が豊富に存在していることを示しており、製紙用コーティング材として使用されるGCCやPCCの原料となる炭酸カルシウム資源の安定供給が確保されていることを裏付けています。同様に、セメント協会の報告によれば、2025年7月現在、日本のセメントクリンカー生産能力は26の工場で合計47百万トンに達しており、これは国内最大級の石灰石関連産業の一つとなっています。したがって、同産業は紙塗工用途向けの炭酸カルシウム供給を支える基盤となっています。

日本の紙コーティング材料市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

コーティングタイプ別 |

|

|

材料タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

日本の紙コーティング材料市場を席巻する企業:

日本の紙コーティング材料市場は極めて集約度が高く、 Oji Holdings、Nippon Paper Industries、Mitsubishi Chemical Groupといった主要企業が、パルプから塗工用樹脂、さらには高機能パッケージに至るまで、一貫したバリューチェーンの中核を形成しています。さらに、DIC、Kuraray、Shin-Etsu Chemicalなどの化学メーカーが、特にバリア機能、シリコーン、高分子塗工材料に関連する高機能塗工材の分野を牽引しています。また、Mitsubishi Paper MillsやRengoといった製紙業界の主要企業は、特定の用途に特化した塗工紙や包装資材の製造に注力しています。PFAS(有機フッ素化合物)フリー化やプラスチック塗工材料の代替品への関心の高まりなど、サステナビリティ(持続可能性)への意識の高まりが、市場における競争をさらに加速させています。

日本の紙コーティング材料市場における主要企業は以下の通りです。

- Oji Holdings Corporation (Tokyo)

- Nippon Paper Industries Co., Ltd. (Tokyo)

- Mitsubishi Chemical Group Corporation (Tokyo)

- DIC Corporation (Tokyo)

- Kuraray Co., Ltd. (Tokyo)

- Shin-Etsu Chemical Co., Ltd. (Tokyo)

- Mitsubishi Paper Mills Ltd. (Tokyo)

- Harima Chemicals Group Inc. (Tokyo)

- Rengo Co., Ltd. (Osaka)

- YUPO Corporation (Tokyo)

以下は、日本の紙コーティング材料市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年12月、 Mitsubishi Chemical Groupは、紙基材にバリア性および耐油性を付与する、SoarnoL™樹脂を用いた紙用コーティング技術を開発しました。この紙用コーティング技術は、PFAS(有機フッ素化合物)やプラスチックを使用しない包装ソリューションの製造への応用が可能であることから、日本の紙用コーティング材料市場の成長と発展に対し、極めて重要な意義を持つものです。こうしたコーティング紙製品は、高いバリア特性を備えた食品包装材の製造において有用です。

- 2025年3月、 Oji Holdingsは、食品包装に使用されるプラスチックフィルムの代替を目的とした紙製包装ソリューション「SILBIO ALBA」を発表しました。この新製品には最新の機能性紙用コーティング技術が採用されており、優れた香気保持性や耐水性などの特性を実現しています。この革新的な技術は、リサイクル可能なバリアコート紙包装材の普及を促進することで、日本の紙用コーティング材料市場に大きな影響をもたらすものと期待されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針