当社の信頼できる顧客

日本の金属研磨化合物市場調査、規模、傾向のハイライト(予測2026ー2035年)

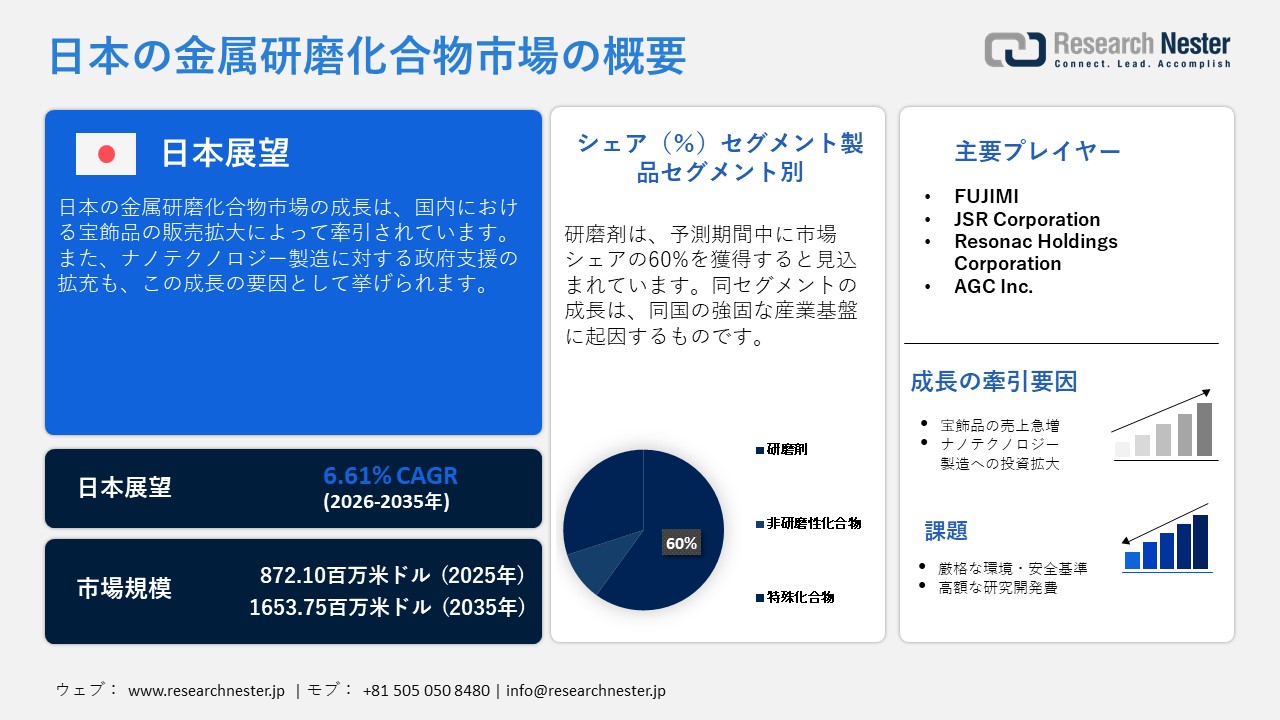

日本の金属研磨化合物市場規模は、2025年には872.10百万米ドルを超え、2035年末には1653.75百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.61%で拡大します。2026年には、日本の金属研磨化合物市場業界規模は934.57百万米ドルに達すると予測されています。

同国における市場の拡大は、国内での医療機器取引の活発化に起因しています。この取引の急増に伴い、高付加価値な医療用部品の開発に用いられる超精密表面仕上げ材への需要が高まっています。手術器具、低侵襲医療機器、診断用画像装置の部品などを製造する際には、鏡面レベルの表面仕上げが求められ、そのためには最高品質の研磨材が不可欠となります。さらに、医療機器への小型電子部品の採用が拡大していることから、ナノメートル単位での表面制御を可能にする特殊な研磨スラリーへの需要も高まっています。同国が輸出志向型のヘルスケア技術における世界的ハブとしての地位を強化するにつれ、研磨材市場もまた、プレミアムグレード製品への需要拡大という形でその恩恵を受けています。

日本の医療機器市場規模および貿易概況(100万米ドル単位、2022年~2024年)

|

カテゴリ |

2022年 |

2023年 |

2024年 |

|

現地生産 |

19,648 |

19,038 |

17,605 |

|

輸出 |

8,323 |

8,011 |

7,408 |

|

輸入 |

22,197 |

23,642 |

22,412 |

|

米国からの輸入 |

7,916 |

9,660 |

9,189 |

|

市場規模 |

33,522 |

34,670 |

32,609 |

|

貿易黒字 |

6,597 |

8,652 |

8,164 |

出典:ITA

市場では国内外のプレーヤーによる積極的な投資が行われており、これが生産能力の拡大や技術革新を加速させています。日本では多くの企業が精密工学における専門知識を活かし、医療機器や自動車部品向けに特化した最先端の化合物を開発しています。同時に、海外の様々なプレーヤーも市場に参入し、エレクトロニクス製品の量産化に向けた次世代の化学機械研磨(CMP)技術を導入・実用化しています。こうした多様なプレーヤーの参入拡大により、現在、強固なイノベーション・エコシステムが構築されつつあります。

日本の金属研磨化合物市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.61% |

|

基準年市場規模(2025年) |

872.10百万米ドル |

|

予測年市場規模(2026年) |

934.57百万米ドル |

|

予測年市場規模(2035年) |

1653.75百万米ドル |

|

地域範囲 |

|

日本の金属研磨化合物市場 – 地域分析

日本の金属研磨化合物市場は、深く根付いた精密工学の文化と、「欠陥ゼロ(ゼロ・ディフェクト)」の生産基準に対する極めて強い重視によって牽引されています。日本は、半導体製造やハイエンドな自動車工学の分野において、世界をリードする地位にあります。また、フォトニクス(光工学)を基盤とする製造業においても強固な地盤を築いており、これがナノ化合物の配合技術に対する需要を一層高めています。さらに、水素エネルギーのエコシステムや量子コンピューティングのインフラに対する積極的な投資が行われており、これが精密表面処理材料の長期的な成長基盤を強化しています。輸送手段の急速な電動化、バッテリーの「ギガファクトリー(超大型工場)」の拡張、そして先進材料の実用化もまた、用途の適用範囲を拡大させ、高品質な化合物の消費を支えています。

東京における市場の成長は、同市が現代製造業の本社機能や精密工学企業の重要拠点として、国内で極めて重要な地位を占めていることによって牽引されています。また、東京には多数のナノテクノロジー研究所やロボット開発企業が集積しており、これらの機関が求めるナノスケールでの表面平滑性やサブミクロン単位での研磨精度が、高度に設計された化合物の消費を直接的に加速させています。東京は、AIを活用した製造業やデジタルエンジニアリング・サービスの分野において先駆的な取り組みを進めており、これが極めて高い均一性(一貫性)を持つ研磨ソリューションの急速な導入を促進しています。さらに、東京で進められている大規模なインフラ近代化計画や、高級建築物の開発プロジェクトもまた、装飾用金属仕上げのための研磨ソリューションに対する持続的な需要を後押ししています。

大阪における市場の成長は、ファインケミカル(精密化学)製造および精密工具生産の分野における、同地域の圧倒的な優位性によって牽引されています。淀川区や茨木市には世界クラスの産業集積地(クラスター)が存在し、材料科学の研究開発拠点が多数集中していることから、ナノ研磨加工に対する極めて高い需要が生み出されています。また、東大阪市の製造業クラスターには、微細な模型用金型や高精度な公差管理が求められる工具の製造に特化した中小企業が多数集積しています。大阪の「医薬品回廊(高槻市・茨木市・吹田市を結ぶ地域)」には、ドラッグデリバリーシステム(薬物送達システム)、注射剤の製造、および医療機器に関する主要な生産・研究施設が集まっており、外科用器具、体内埋め込み型医療機器(インプラント)、無菌製造装置などに使用される、生体適合性の高い化合物の旺盛な消費を牽引しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 金属研磨化合物調達に割り当てられた収益の割合

- 金属研磨化合物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 金属研磨化合物調達に割り当てられた収益の割合

- 金属研磨化合物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 金属研磨化合物調達に割り当てられた収益の割合

- 金属研磨化合物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Semiconductor Solutions

- 消費単位(量)

- 金属研磨化合物調達に割り当てられた収益の割合

- 金属研磨化合物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- 金属研磨化合物調達に割り当てられた収益の割合

- 金属研磨化合物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Canon Inc.

- 消費単位(量)

- 金属研磨化合物調達に割り当てられた収益の割合

- 金属研磨化合物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nikon Corporation

- 消費単位(量)

- 金属研磨化合物調達に割り当てられた収益の割合

- 金属研磨化合物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokyo Electron Limited

- 消費単位(量)

- 金属研磨化合物調達に割り当てられた収益の割合

- 金属研磨化合物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Renesas Electronics Corporation

- 消費単位(量)

- 金属研磨化合物調達に割り当てられた収益の割合

- 金属研磨化合物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Murata Manufacturing Co., Ltd.

- 消費単位(量)

- 金属研磨化合物調達に割り当てられた収益の割合

- 金属研磨化合物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の金属研磨化合物市場:成長要因と課題

日本の金属研磨化合物市場の成長要因ー

- 日本国内における宝飾品販売の拡大:国内での宝飾品販売の拡大は、市場にとって極めて重要な成長の原動力となっています。高級宝飾品の製造や貴金属加工において活用される表面仕上げソリューションに対する需要が高まっています。ファインジュエリー(高級宝飾品)の製造においては、その視覚的な魅力を最大限に引き出すため、鏡面仕上げに匹敵する高精度な仕上げや、欠陥のない完璧な研磨が求められます。金、プラチナ、その他の貴金属の人気が急上昇する中、消費者はより上質で精巧なデザインの宝飾品を好む傾向にあります。さらに、国内における微細加工技術や高速仕上げ装置の普及・発展に伴い、研磨後の残留物が極めて少ない「低残留型」の化合物に対する需要も加速しています。宝飾品メーカー各社が、その職人技を通じて製品の美的差別化や輝きの向上に注力する中、研磨用コンパウンド(化合物)が果たす役割はますます重要になっています。Enterprise Europe Networkの報告によると、日本は宝飾品市場において極めて重要な地位を占めており、2024年における小売売上高は1兆1300億円に達すると見込まれています。

2024年 日本における宝飾品総売上高に占める金属別構成比(数量ベース、%)

|

金属タイプ |

市場占有率 (%) |

|

イエローゴールド |

28.3% |

|

白金 |

24.5% |

|

ホワイトゴールド |

18.7% |

|

銀 |

13.8% |

|

その他の金 |

7.9% |

|

バイメタル(Pt–Au) |

3.5% |

|

パラジウム |

2.8% |

|

その他 |

0.5% |

出典:IBMA

- ナノテクノロジー製造に対する政府支援の拡大:ナノテクノロジーを駆使した生産プロセスでは、ナノスケールレベルでの高品質かつ精密な表面仕上げが求められます。日本政府は、戦略的な資金提供プログラムや官民連携による研究開発パートナーシップを通じて、フォトニクスやナノエレクトロニクスといった分野の開発を積極的に加速させています。これらの分野では、表面欠陥の発生を極限まで抑えるための、微細な研磨用配合剤が不可欠となります。2021年の「Enterprise Europe Network」の報告によると、日本政府は研究開発(R&D)への投資額を19.74兆円にまで増額しました。この予算は、次世代半導体の製造やナノ材料を活用したエネルギーデバイスの開発に重点的に投入されており、その結果、ダイヤモンド系ナノ化合物や最新のコロイダルシリカ配合剤に対する需要が喚起され、市場全体の成長を後押ししています。

当社の日本の金属研磨化合物市場調査によると、以下はこの市場の課題です。

- 厳格な環境・化学物質安全規制:日本では、主に重金属や揮発性有機化合物(VOC)に関連する、極めて厳格な労働安全および環境規制が施行されています。これらの規制を遵守するためには、廃棄物処理システムや監視インフラへの多額の投資が必要となり、結果として事業運営コスト(オペレーションコスト)が増大します。多くの中小規模事業者は、こうした規制要件への対応に苦慮することが多く、コンプライアンス関連のコスト負担が増大する要因となっています。

- 高額な研究開発コスト:最新の研磨用配合剤、とりわけCMPスラリーや光学産業向けの配合剤を開発するには、多額の研究開発投資が不可欠です。絶えず変化する産業界の要件に対応するための継続的な技術革新は、設備投資(設備投資)の増大を招きます。その結果、中堅規模の製造企業にとっては、長期にわたって技術的な競争力を維持し続けることが困難になるという課題が生じています。

この市場の主要な成長要因のいくつかを理解します。

日本の金属研磨化合物市場のセグメンテーション

製品セグメント分析

研磨コンパウンドは、予測期間において60%という大きな市場シェアを獲得すると予測されています。このセグメントの成長は、同国が電子機器製造や先端材料加工の分野において、強固な産業基盤を有していることに起因しています。研磨コンパウンドは、製品の性能指標において極めて重要となる「寸法精度」および「優れた表面品質」を実現するために不可欠な要素です。同国の競争力の高い主要産業分野には、半導体ウェハー、産業機械、電子基板などが挙げられます。これらの分野では、反射率や表面粗さに関する厳格な基準を満たすために、高性能な研磨ソリューションへの依存度が極めて高くなっています。

形態セグメント分析

固体コンパウンドのセグメントは、予測期間において65%という大きな市場シェアを占めると見込まれています。このセグメントの成長は、その優れた費用対効果に加え、先端製造業の幅広い分野において適用可能であることに起因しています。固体研磨コンパウンドは、保存期間が長く、品質の安定性(一貫性)が高いという特長を持つため、金属加工や精密工学などの分野において、最も選好される選択肢となっています。日本においては、高品質な仕上げ加工や工程の標準化が極めて重視されており、こうした背景が固体タイプの化合物に対する需要を強力に後押ししています。また、電気自動車(EV)や航空宇宙グレードの材料生産が急増していることも、高性能な研磨ソリューションへのニーズを一層高める要因となっています。

当社の日本の金属研磨化合物市場の詳細分析では、以下のセグメントを取り上げています:

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

コンパウンド素材別 |

|

|

フォーム別 |

|

|

最終用途産業別 |

|

|

研磨工程別 |

|

|

金属タイプ別 |

|

|

流通チャネル別 |

|

日本の金属研磨化合物市場を席巻する企業:

日本の市場参加者の多くは、自動車OEM、半導体製造工場、電子機器メーカー、精密光学機器メーカー、ロボット開発企業、医療機器メーカー、航空宇宙関連サプライヤーなど、多様な業界における絶えず変化するニーズに応えるべく、次世代の化合物技術や高度な表面仕上げソリューションへの積極的な投資を行っています。こうした技術・ソリューションにおいては、材料除去効率の向上、超精密な表面精度、工程変動の低減、欠陥率の抑制、そして自動化・ロボット研磨システムとの親和性強化が特に重視されています。

日本の金属研磨化合物市場における主要企業は以下の通りです。

- FUJIMI (Kiyosu)

- Showa Denko Materials Co., Ltd. (Tokyo)

- JSR Corporation (Tokyo)

- Resonac Holdings Corporation (Tokyo)

- AGC Inc. (Tokyo)

以下は、日本の金属研磨化合物市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年9月、FUJIFILMは、高度な半導体パッケージングに向けた次世代CMPスラリーの発売を発表しました。本製品は、AI、高性能コンピューティング(HPC)、および先端ロジックチップに用いられるハイブリッドボンディング技術を支援するために特化して設計されています。新開発のスラリーは、超高精度な平坦化、極めて低い欠陥密度、そして優れた粒子分散制御を実現し、多層半導体集積において不可欠とされるサブナノメートルレベルの表面平坦化を可能にします。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針